子供名義の口座開設は0歳から可能?メリット・デメリットや手続き方法を解説

子供の口座開設は0歳から可能

生まれたばかりの子供でも、戸籍があれば子供名義で銀行口座を作れます。「出産祝いやお年玉を、子供名義で管理したい」「積み立てて、成人したらプレゼントしたい」「教育費を貯めたい」などの希望があるなら、子供名義の口座開設がおススメです。

子供名義の口座開設手続きは、母親や父親などの親権者法定代理人が行います。この記事では、子供名義で口座開設をする際の流れや、口座を作るメリット・デメリット、NISAでの資産運用、子供の口座開設に関するQ&Aなどを解説します。

子供名義の口座を開設する方法と流れ

ここでは常陽銀行で子供名義の口座を開設する際の条件や開設の流れをみていきます。一連の流れを押さえ、スムーズに口座開設を行いましょう。

口座開設の流れは以下の通りです。

- 必要な書類を準備

- 窓口でタブレットを使い必要情報を入力

- 口座開設に必要な書類や印鑑を提出

- キャッシュカードを受け取る(口座開設完了)

子供の同伴が必要な場合もあるので、口座開設の前に銀行に確認したほうが良いでしょう。

子供名義の口座開設に必要な書類は、以下の通りです。

- 子供のマイナンバーカード

- 母子手帳

- 親権者法定代理人(父や母)の本人確認書類

- 銀行に届け出る印鑑

- 開設口座に入金する現金(0円~口座開設可能)

子供や親権者法定代理人の本人確認書類は、免許証やマイナンバーカードのように顔写真があれば1つで十分ですが、顔写真付きでない場合は2種類を組み合わせる必要があります。

なお常陽銀行では現在紙の通帳を発行していません。キャッシュカードが発行され、明細は専用アプリで確認します。スマホが通帳代わりになるため、銀行に行く手間がありません。

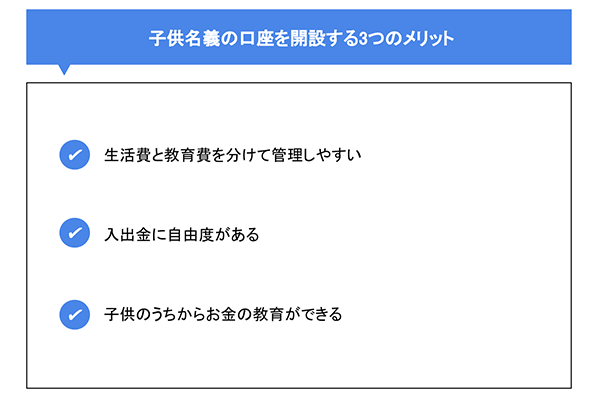

子供名義の口座を開設する3つのメリット

子供名義の口座開設にはさまざまなメリットがあります。ここでは具体的な3つのメリットについてみていきます。

生活費と教育費を分けて管理しやすい

給料が振り込まれたり生活費を引き落としたりする口座は、金額の変動も激しいため管理が難しく把握が大変です。気付いたら子供のための教育資金が欠如していた、という事態が起きるかもしれません。

そのような事態を防ぐためには、生活費用の口座と分けて、子供名義の口座を開設するのがおススメです。

子供名義の口座があれば、教育資金がどれほど貯まっているのか明確に分かります。お金の管理が苦手な方ほど、子供名義の口座を作るメリットは大きいでしょう。

入出金に自由度がある

子供の教育資金の準備として「学資保険」の加入を検討する人もいるかもしれません。一般的に学資保険には、契約者(親)の死亡時に月々の支払いが免除となる「払込免除特約」がついており、保険料の支払いは免除されますが、保険金はきちんと受け取ることができます。そのためメリットとして、契約者死亡時にも進学を諦めなくても良い点があげられます。

しかし学資保険は原則、中途解約ができません。もしも途中で見直すと、多くの場合払い込んだ保険料よりも受け取る金額は低くなります。

一方子供名義の口座であれば、入出金の制約がありません。ボーナスの時期に多めに入金したり、習い事や発表会のために引き出したりするなど、柔軟に対応できます。

また急な出費があっても口座のお金を一時的に使用し、後々補填することも可能です。

柔軟にお金の出し入れをしたいのならば、学資保険よりも子供名義の口座のほうが便利でしょう。

子供のうちからお金の教育ができる

お祝い金やお年玉、教育資金などをどのように貯めてきたのか子供に見せることで貯蓄を通じて自分の暮らしや生活を見直す良い機会となります。

子供は貯蓄によって、お金の大切さや親からの愛情を学ぶでしょう。

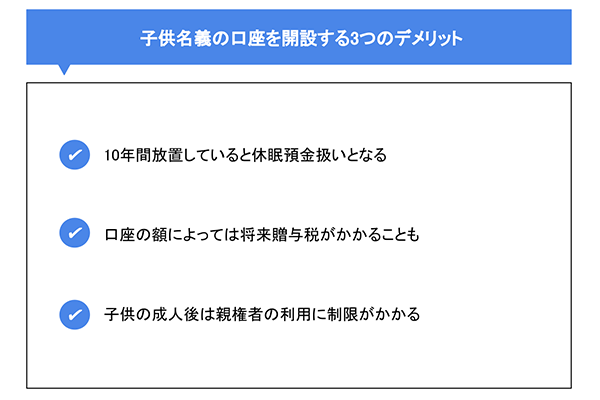

子供名義の口座を開設する3つのデメリット

子供名義の口座には注意点もあります。ここでは3つのデメリットについて解説します。

10年間放置していると休眠預金扱いとなる

子供名義の口座を開設したら、定期的に入出金しましょう。10年以上お金に動きがない場合、休眠預金扱いとなり民間公益活動に活用されてしまいます。

休眠預金というのは、2009年1月1日以降の取引から10年以上その後の取引のない預金のことです。休眠預金は、子供や若者の支援、働くことが困難な人への支援など社会問題の解決のために使われます。

休眠預金となった場合、ATMでは引き出せません。取引のあった金融機関に通帳や取引印、本人確認書類などを持参して引き出す必要があります。

子供名義の口座を開設したら、教育資金やお年玉などを定期的に振り込み、休眠預金とならないように気を付けましょう。

口座の額によっては将来贈与税がかかることも

親から子へ遺産を相続する場合、贈与税がかかります。子供名義の口座も贈与税の対象です。

贈与税は1月1日~12月31日までの1年間で、贈与額が110万円以上の場合にかかります。

贈与税が発生する状態で無申告だと、無申告加算税や重加算税といったペナルティが課せられます。子供のために貯蓄をする場合、贈与税が発生する額に注意する必要があります。

なお、当行では祖父母さま父母さま等がお孫様やお子様へ1,500万円を限度に教育資金を一括贈与し贈与税が非課税となる教育資金贈与専用預金「応援家族」の制度があります。

子供の成人後は親権者の利用に制限がかかる

子供名義の口座は、子供が未成年のうちは親が親権者法定代理人として、子供名義の口座から自由に入出金できます。しかし子供が成人すると、原則子供本人が取引を行うことになりますので子供名義の口座からの振り込みや引き出しは難しくなります。

子供の将来のためにNISAで資産運用

子供のお金を管理する方法には、学資保険や子供名義の口座の他にNISAで資産運用する方法があります。ここではNISAについて解説します。

NISAとは

NISAとは、18歳以上を対象にした少額投資非課税制度です。2024年のNISA制度改正により、「ジュニアNISA」の新規申し込みが2023年で終了となった一方、2024年からの「NISA」の投資上限額は引き上げとなりました。また、非課税で保有できる期間が無期限になっているので、子供の将来に向けた資産形成も引き続きNISAで行うことができます。

2024年からのNISAは「つみたて投資枠」の120万円と「成長投資枠」の240万円が併用でき、合計で360万円までです。

1,800万円が非課税限度額として設定されますが、限度額は買付金額で管理されるため、売却すればその分の枠を再利用できます。そのため、子供が小さいうちは子供の将来のためにNISAを使い、その後は自分の老後のために、といった使い方もできそうです。

ジュニアNISAでは18歳になるまでは、原則として口座からの資金の引き出し(払い戻し)はできませんでしたが、2024年からのNISAではいつでも引き出せるようになりました。

NISAの対象商品は、投資信託や株などで、取扱商品は銀行によって異なります。常陽銀行のNISA対象商品は、公式サイトの「取り扱いファンド一覧」から確認できます。気になる商品がある場合は、来店不要で手続き可能な「投資信託口座開設アプリ」を使ってまずは運用開始に向けた準備をしてみましょう。

「どのファンドを選べばいいかわからない」「困った時は相談したい」といった場合には、窓口でいつでも相談できる身近な銀行でのNISA利用を検討すると良いでしょう。

子供の口座で資産運用をする必要性

お金は持っているだけでは増えません。以前は定期預金や定額預金で貯蓄するのが一般的でしたが、それは利率が高かったためです。

現在定期預金や定額預金の利率は、限りなくゼロに近くなっています。そのため口座に入れておくことで安心・安全にお金を管理できても、大きく増える可能性は低いでしょう。

また貯蓄しているだけでは、インフレによって資産価値が下がる可能性もあります。

もしもお金を増やそうと思ったら、長期的に余剰資金を運用する必要があります。投資信託や株にはもちろんリスクがつきもので、元本割れをするかもしれません。しかし上手に運用すれば、資産を大きく増やすことも可能です。

NISAで余剰資金を長期的に運用することで、将来形成される資産に差が生まれます。

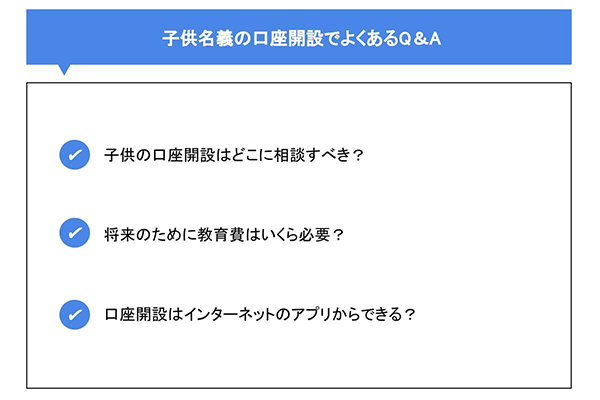

子供名義の口座開設でよくあるQ&A

子供名義の口座を開設する際、分からないことや知りたいことが出てくるかもしれません。ここではよくある質問とその回答をみていきます。

子供の口座開設はどこに相談すべき?

お金に関する相談を受け付けている代表的な職業には「FP(ファイナンシャルプランナー)」「税理士」「弁護士」などがあげられます。

保険や金融、税金など将来に向けた資産運用を相談したい場合はFPに、税金に関する専門的な質問なら税理士に、裁判になるようなトラブルを解決したいのなら弁護士に相談すると良いでしょう。

また銀行の相談窓口に問い合わせてみるのも1つの手です。

将来のために教育費はいくら必要?

子供の教育費はいくらぐらい必要なのでしょうか。文部科学省が公開している「令和3年度子供の学習費調査」によると、1年間にかかる学習費の総額は以下の通りです。

- 公立幼稚園:16万5,126円

- 私立幼稚園:30万8,909円

- 公立小学校:35万2,566円

- 私立小学校:166万6,949円

- 公立中学校:53万8,799円

- 私立中学校:143万6,353円

- 公立高等学校(全日制):51万2,971円

- 私立高等学校(全日制):105万4,444円

2020年4月~私立高校の授業料無償化が始まっていますが、無償化されるのは授業料のみで、それ以外の部分を負担する必要があります。私立高校(全日制)の1年間にかかる学習費は、無償化前から比較すると8万5千円程度増加しています。

塾や習い事にお金をかける親も増えています。教育資金を積み立てておくことは、今後も重要となるでしょう。

口座開設はインターネットのアプリからできる?

子供の口座を開設しようと思ったら、常陽銀行の場合は窓口で手続きを行う必要があります。一般的な口座開設と異なり、子供関連の書類や親子関係を証明する書類が必要になるので、持ち物は支店に一度確認してから行くと良いでしょう。

また窓口でNISAの手続きをする場合には、時間かかる場合があります。待ち時間を減らすためにも、事前予約やアプリによるNISA開設手続きをおススメします。

まとめ

本人でなくても、親が親権者法定代理人として子供名義の口座を開くことは可能です。口座を作ることで、お金の管理や教育資金の貯蓄がしやすくなったり、学資保険と比べて入出金の自由があるといったメリットも多くあります。

またNISAの場合、資産を運用することで資金を増やすことも可能です。子供のためにどのようにお金を管理していくか悩んでいるならば、子供名義の口座を開設することも検討してみましょう。

(2025年7月9日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事