住宅ローンはいくら借りるべき?年収から分かる借入額の目安や算出方法

住宅ローンとは?

住宅の購入を考えるとき、多くの方が利用を検討する住宅ローン。住宅ローンの利用には審査があり、世帯年収、ローンの返済能力、購入物件の価値など様々な要因で借入額が決まります。そのため、今の世帯年収でどのくらいの借り入れができるのか、実際の融資額はどのくらいがいいのか、金利や返済額、返済期間はどのくらいになるのか、わからないことも多いと思います。

この記事では、年収から見た借入額の目安や算出方法から、住宅ローンを組む際の注意点やローンを賢く返済する方法などを解説していきます。

住宅購入時の年収と住宅ローンの平均は?

住宅の購入時には、現金で一括払いするのではなく、住宅ローンを組むのが一般的。国土交通省 住宅局の令和元年度「住宅市場動向調査報告書」によると、分譲戸建住宅・分譲マンションの購入資金とその内訳は、以下のような結果になっています。

| 項目 | 購入資金 | 自己資金 | 自己資金比率 |

|---|---|---|---|

| 分譲戸建住宅 | 平均3,851万円 | 1,021万円 | 26.5% |

| 分譲マンション | 平均4,457万円 | 1,755万円 | 39.4% |

また、下記は住宅ローン利用者数の調査結果です。住宅のタイプにより差はあるものの、多くの世帯がローンを利用して住宅を購入していることがわかります。

| 項目 | 概要 |

|---|---|

| 注文住宅 | 76%(新築78.6%、建て替え59.1%) |

| 分譲戸建住宅 | 69.3% |

| 分譲マンション | 61.7% |

| 中古戸建住宅 | 48.4% |

| 中古マンション | 49.4% |

次の項目では、住宅を購入した世帯の平均年収と住宅ローンの平均を見ていきます。

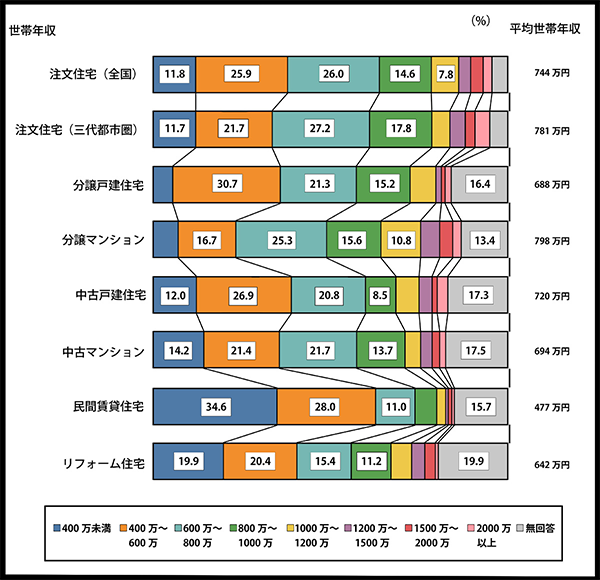

世帯年収の平均は693万円

参考)住宅市場動向調査報告書_PDF

国土交通省の調べによると、平成30年度の住宅購入者の世帯年収の平均は693万円でした。分譲マンションの世帯年収が一番高く、平均798万円。次が注文住宅(三大都市圏が平均781万円、全国が744万円)、そして中古戸建住宅(720万円)という順になっています。中古マンション、分譲戸建住宅、リフォーム住宅の世帯年収は600万円台。民間賃貸住宅が最も低く、平均477万円という結果になっています。

世帯年収の割合では、どの住宅タイプでも400万円~800万円の世帯年収による購入が多いことがわかります。このように見ると、世帯年収400万円以下の場合は住宅の購入自体が難しいようにも思えますが、年収400万円以下の世帯でも、10%前後の割合で新築住宅を購入しています。

住宅ローンの平均は分譲戸建・マンションで4,060万円

次に、住宅ローンの平均額を見てみましょう。分譲戸建住宅を購入した世帯の借入金は約3,976万円、分譲マンションは約4,145万円。計算方法は以下のとおりです。

| 分譲戸建住宅 | 年間返済額平均121.6万円×平均返済期間32.7年=3,976.32万円 |

|---|

| 分譲マンション | 年間返済額平均131.6万円×平均返済期間31.5年=4,145.4万円 |

|---|

また、近年の傾向としては、借入金の返済期間を「35年以上」にしている世帯の割合が最も多く、分譲戸建住宅が75.9%、分譲マンションが73.3%となっています。借入返済比率(年収に占める年間返済額の割合)を示す返済負担率は、分譲戸建住宅が20%、分譲マンションが18.2%。金利タイプは変動金利型が一番多く、分譲戸建住宅が70.4%、分譲マンションが74.4%を占めています。

住宅ローンはいくら借りるべきか?

住宅の購入には、現金で支払う「頭金」と住宅ローンの「借入金」を準備するのが一般的です。国土交通省の調べによると、自己資金の内訳は主に「預貯金」「有価証券の売却代金」「退職金」が挙げられています。頭金を多く用意できれば借入額は小額ですみますが、現金での一括購入や頭金で半分以上を支払うケースは少なく、長期間のローンを組み、分割で返済していくのが一般的です。

住宅ローンの借入可能額は、年収や職業、健康状態、返済期間、月の返済可能額、金利方式など様々な要因で決まります。すでに自動車ローンや教育ローンなどを組んでいる場合はその返済分も加算されるため、「住宅ローンでの借入可能額が少なくなる」または「金額によっては住宅ローンが組めない可能性」もあります。ローンの返済は毎月一定額が発生し、月々の家計なども考慮する必要があるので、各家庭により適正額は異なるのが実情です。

まずは、世帯年収を基準にした住宅ローンの借入額の目安を見ていきましょう。

借入額を決めるときの3つのポイント

それでは、適切な借入額はいったいどのように決めるべきでしょうか。考え方はいろいろありますが、ここでは3つのポイントにしぼって解説します。

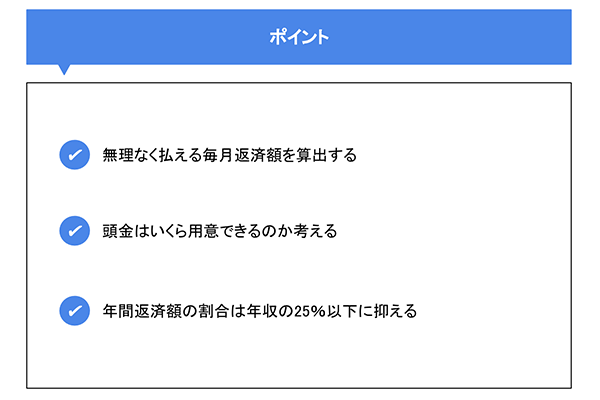

1. 無理なく払える毎月返済額を算出する

まず、ローンの借入可能額と住宅の購入額をイコールで考えてはいけない、ということをしっかり認識しておきましょう。前述したとおり、借入可能額全額でローンを組んでしまうと、月々の返済負担が大きくなり、家計が圧迫されることも考えられます。大切なのは、毎月無理なく払える返済額を借り入れること。

無理なく払える毎月のローンの返済額の目安の算出方法は以下のとおりです。

「現在の家賃」+「住宅購入のために積み立てていたお金」-「購入後の維持(駐車場代など)」=無理なく払える毎月の返済額

2. 頭金はいくら用意できるのか考える

購入希望の物件に対し、頭金となる現金をどのくらい用意できるかにより、必要な借入額は変わってきます。そのため、頭金が多いほど住宅ローンの返済は楽になりますが、今ある預貯金をすべて頭金にあててしまうと、急な出費の際に現金がない、という状況になりかねません。ある程度の現金や預貯金は残しておいたほうがよいでしょう。

頭金の目安は以下のとおり。このくらいの予備資金を残しておけば、いざというときも安心です。

「今ある預貯金」−「急な出費に備えた預貯金(生活費の半年~1年分くらい)」=住宅の購入に必要な頭金の目安額

3. 年間返済額の割合は年収の25%以下に抑える

年間の返済額を年収の25%以下に設定して住宅ローンを組むことも、無理のない返済をする1つの目安となります。これは、借入返済比率(返済負担率)によって算出することが可能です。借入返済比率(返済負担率)とは前述のとおり、税込年収を占める年間の返済額の割合のこと。例えば、年収500万円の世帯が返済期間を35年、返済比率(返済負担率)を25%にした場合、年間のローン返済額は125万円、月々の返済額は約10万円で、借入額は4,375万円以内が目安となります。

「税込年収」×「借入返済比率(返済負担率)」×「返済期間」=無理のない返済ができる借入額の目安

ただし、家計の状況によっては25%でも負担が大きい、または余裕があるケースも考えられます。その際は、上記の計算で出した月々の返済額を考慮しながら、借入返済比率(返済負担率)を調整して再度計算し、適切な金額になる比率を見つけてください。

住宅ローンを借りるときの注意点

住宅ローンは返済額が高く返済期間も長いため、他にもいくつか注意点があります。後々困ることがないよう、次の3点についても事前に確認しておくと安心です。

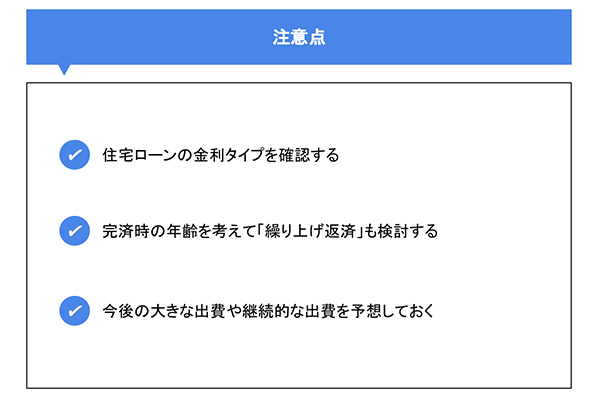

住宅ローンの金利タイプを確認する

住宅ローンの金利には大きく分けて3つのタイプがあります。

| 全期間固定金利 | 住宅ローン契約時の金利が完済するまで適用される金利です。将来的に金利が上昇しても利息は変わらないので、利息が増えるリスクを回避することができます。 |

|---|

| 固定金利(選択型) | 全期間固定金利と違い、3年、5年、10年、15年と、期間によって金利を選ぶことができるタイプです。固定期間が終わるとまた金利を選ぶことができ、返済額も変わります。 |

|---|

| 変動金利 | 景気の変動により決定される金利です。将来的に金利が低下すると返済額が減るというメリットがありますが、金利が上がると逆に返済額は増えることになります。 |

|---|

選び方のポイントは「将来的な金利の動きをどう見るか」です。今後金利が低下する、または変わらないと思うなら「変動金利」を、今後上昇すると思うなら「固定金利」を選ぶとよいでしょう。両方の金利を組み合わせることも可能です。それぞれメリットとデメリットがあるため、目先の金利だけでなく長い目で見て金利タイプを選択しましょう。

完済時の年齢を考えて「繰り上げ返済」も検討する

「繰り上げ返済」とは、通常の返済とは別に住宅ローン残高の一部、もしくは全額を繰り上げて返済することです。「返済期間を短くするタイプ」と「毎月の返済額を減らすタイプ」の2つがあります。

ローンの返済期間が最長50年であることを考えると、住宅ローンを組む年齢によっては、定年を迎えて会社を退職し、年金生活に入ってからもローンの返済が続くケースがあります。ある程度の退職金が見込める場合は退職時に完済できるかもしれませんが、できれば退職までにはローンを完済したいもの。完済予定が定年後になっているようであれば、期間短縮タイプの繰り上げ返済で計画的な早期完済を検討しましょう。

今後の大きな出費や継続的な出費を予想しておく

住宅ローンは長期返済型のローン。そのため、ローンを組むときは長い目で見て、返済可能な金額なのかを第一に考えなければなりません。借入金を返済できなくなると、せっかく購入したマイホームを売却せざるをえなくなります。

住宅ローンのほかに大きな出費となるのは、マイカーローン、子どもの教育費、家の修繕費などです。また、生命保険や老後のための貯蓄などはローンと同じように毎月発生するので負担になりやすく、長い目で見るとかなりの金額に。けれども何が起こるかわからない時代、将来に備え、これらの費用も確保しておきたいところです。あらかじめ大きな出費となりそうな費用を予想して、長期的に無理なく返済していける金額を見極めましょう。

住宅ローンを賢く返す方法

最後に、住宅ローンを賢く返済していくためのおトクな2つの制度について解説します。住宅ローンは金額も大きく返済期間も長いため、家計の負担を軽減する制度があります。主な制度としては、「住宅ローン控除」と「すまい給付金」があります。

国土交通省の調べでは、住宅ローン控除を利用している、または利用する予定があると回答した世帯の割合は、分譲戸建住宅取得世帯が84.6%、分譲マンション取得世帯では87.3%という数字が出ており、かなりの割合で利用されていることがわかります。

それぞれの制度を利用するには要件を満たす必要があり、手続きなどの手間もかかりますが、それだけの価値はあるので、利用対象になっている場合は積極的に利用しましょう。また、制度を利用する要件を満たしたうえでローンを組むのも1つの方法です。

住宅ローン控除について確認しておく

住宅ローン控除とは、住宅の購入やリフォームの際、一定の要件を満たしていると受けられる控除制度のこと。正式名称は「住宅借入金等特別控除」「特定増改築等住宅借入金等特別控除」で、「住宅ローン減税」ともいいます。毎年の住宅ローンの残高の1%が所得税から控除される制度で、確定申告をすることで減税されます。期間は10~13年と長く、所得税で控除しきれない場合は住民税からも一部控除される仕組みです。給与所得者の場合は、1年目に確定申告をしておけば、2年目以降は所定の書類を勤務先に提出することで、年末調整で特別控除の適用を受けることができるようになります。控除が適用される場合は忘れずに申告をするようにしましょう。

すまい給付金を利用する

すまい給付金は、消費税の引き上げによって住宅取得者の負担を軽減するための給付金制度です。住宅ローン控除制度は所得税額などから控除する仕組みで、年収が低いと控除額が少なくなってしまいます。そこでこの制度を利用することで、住宅ローン控除とあわせ、消費税率引き上げによる出費の負担を軽減することができます。

給付の目安は以下のとおりです。

| 項目 | 概要 |

|---|---|

| 消費税率8%時 | 世帯年収の目安が510万円以下の場合、最大30万円 |

| 消費税率10%時 | 世帯年収の目安が775万円以下の場合、最大50万円 |

- 実施対象:2014年4月~2021年12月に引き渡され入居が完了した住宅

すまい給付金にも要件があり、年収と都道府県民税の所得割額によって給付基礎額が変わります。利用する場合は給付申請書を作成し、確認書類と一緒に申請します。申請期限があるため、書類の提出は早めに行いましょう。

年収や今後の出費を考慮して無理のない住宅ローンを組もう

人生の中でも大きな買い物となるマイホームの購入。住宅ローンを利用する場合、長期での返済となるケースが多いため、日々の家計だけでなく返済期間中に発生する大きな出費についても考慮し、無理のないローンを組むことが大切です。

住宅ローンを組む場合は専門的な知識が必要となるため、不安がある場合は一度、銀行の住宅ローン専門窓口やファイナンシャルプランナーなど専門家に相談するとよいでしょう。常陽銀行では各地の住宅ローン専門窓口で専門スタッフによる相談(無料)を土日も含め実施しています。年収や勤め先、物件に関する資料などがあれば、金利の引き下げなど具体的なご提案や、事前審査の手続きも可能です。購入物件が決まっていない段階でも問題ありません。わからないことはお気軽にご相談ください。

住宅ローン相談(無料)についてはこちら

(2022年11月25日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事