世帯年収1,000万円の割合は?貯蓄を増やすためのポイントを解説

世帯年収1,000万円の割合はどれくらい

国税庁が行った2020年分の「民間給与実態統計調査」によると、年収1,000万円から1,500万円の給与所得者の割合は、全体の3.4%(男性5.2%、女性0.7%)です。

男性では、年収300万円~400万円が最も多く、全体の17.5%、次いで400万円~500万円が17.3%となっています。女性は年収100万円~200万円が23.4%と最も多く、次いで200万円~300万円が21.3%です。

1人当たりの平均給与を見ると、男性が532万円、女性は293万円という結果でした。なお、男性では年収1,500万円~2,000万円は全体の1.1%、2,000万円~2,500万円は0.4%、2,500万円超は0.4%と、年収1,000万円を超える給与所得者は全体の7.1%です。

世帯年収1,000万円以上の人で貯蓄が少ない理由

「収入1,000万円」と聞くと、貯蓄の多い高額所得者を連想しますが、実際には思ったほど貯蓄が増えないと感じる方も多いようです。

ここでは、年収1,000万円以上の世帯で貯蓄が少ない理由をいくつか紹介します。

所得税が高い

所得税には「累進課税制度」が採用されています。累進課税制度では所得に応じて段階的に税率が上がるため、所得の高い人は所得の低い人に比べて納税額も高くなります。

例えば、年収500万円世帯の所得税率は5%~10%ですが、年収1,000万円世帯の税率は20%です。

所得税が高いことは思ったより貯蓄が増えない理由の1つになっています。

年収1,000万円を超えるとデメリットが生じる

年収が一定額以上になると、児童手当や就学支援などの手当が限定され、十分に貯蓄できないケースがあります。

児童手当がもらえなくなる

児童手当は、子育て支援を目的に、0歳から中学校卒業までの児童を養育する世帯に支給されます。

3歳未満は毎月一律1万5,000円、3歳から小学校卒業までが1万円(第3子以降1万5,000円)、中学生は1万円支給されるのが一般的です。

しかし、児童手当には所得制限があり、子どもの数にもよりますが、世帯主の年収が880万円程度を超えると支給額は一律5,000円となります。

また児童手当の見直しにより、2022年10月支給分から児童を養育している方の所得が一定以上の場合、児童手当等は支給はされません。

就学支援が受けられなくなる

高等学校等就学支援は、高等学校等に通う子どもの教育費軽減を目的とした、返済の必要がない授業料支援制度です。

就学支援の受給対象は共働きか否か、また子どもの数にもよりますが、年収約910万円未満~約1,090万円未満の世帯で、公立高校の授業料相当額の年額11万8,800円、私立学校の場合は年収約590万円~約740万円未満であれば、年額39万6,000円の加算分が支給されます。

ただし、所得に応じて支給額は変わります。

公立の授業料は多くの場合、支給額以下のため、実質無償で通うことができますが、年収910万円を超える世帯は無償化の対象から外れます。

高級品を購入している

高級品を購入するなどして、貯蓄ができないケースもあります。

例えば、高級車の場合、税金やメンテナンス、走行費用などの維持費がかかるためより多くのお金が必要です。

自動車の所有者が毎年4月に支払う「自動車税種別割」の税率は、一般的に軽自動車よりも、大排気量車であるほど高くなります。

排気量が4,500cc~6,000㏄を超える車を所有すると8万円超、6,000㏄を超える車になると毎年10万円以上の税を負担しなければなりません。

住宅ローンの返済が多い

住宅ローンの返済が多いのも、貯蓄が増えない理由の1つです。

年収が多いと住宅の購入額も上がる傾向にあります。それに応じて、年収1,000万円の世帯では、住宅ローン返済額も高額になるケースが少なくありません。

住宅ローンの返済比率は高ければ高いほど返済の負担は大きくなります。

子どもを私立の学校に通わせている

文部科学省の子どもにかかる学習費調査(平成30年度)では、子どもの学習費は世帯収入のおよそ5~10%で、年収が上がるほど私立の学校へ通わせる家庭が増える傾向にあります。

子どもを私立に通わせる親の年収を見ると、年収1,200万円以上が49.4%、1,000万円~1,199万円までが15.2%です。

公立小学校の学習費は年間総額で約35万円ですが、私立小学校に通った場合、学習費総額は約159万円と約4倍の差があります。

また、私立中学校は年間で約140万円、私立高校は年間約95万円が必要なため、子どもを私立に通わせる場合は、収入を貯蓄に回せないケースも少なくありません。

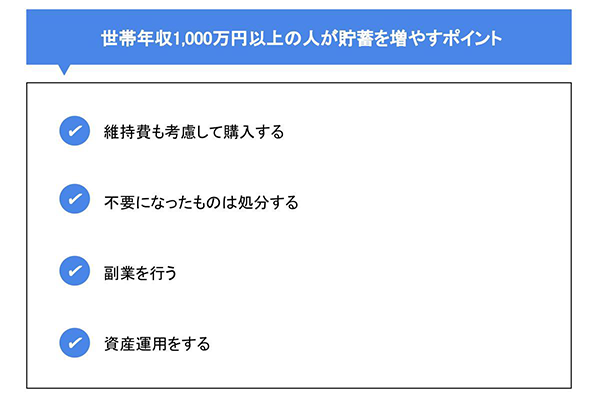

世帯年収1,000万円以上の人が貯蓄を増やすポイント

年収1,000万円の世帯が貯蓄を増やすには、いくつかの重要なポイントがあります。収入が多いからこそ注意すべき点を確認しておきましょう。

維持費も考慮して購入する

自動車をはじめとする高級品は、一般的に維持費がかかります。貯蓄を増やすには、維持費も十分考慮して購入するのがポイントです。

年収1,000万円の場合、前述のように累進課税によって納税額が高くなります。

実際の手取りは、所得税や住民税、社会保険料などを差し引いた額となるため、高級品を購入するなら、維持費はもちろん、生活費などもしっかり見直したうえで検討する必要があります。

不要になったものは処分する

不要になったものは処分して、その維持費を貯蓄に回すのがおススメです。

維持費がかかる自動車を複数台持っている場合、実際に使用しているか一度見直すと良いでしょう。ほとんど使用していないのであれば、手放すのも1つの方法と言えます。

特に外車は、部品代が高額で工賃も割高なことから維持費が高くつく傾向があります。

自動車を所有すると、自動車税やガソリン代、車検費用のほか、駐車場を借りている場合は駐車場代なども所有する車の台数分支払わなければなりません。

1台処分するだけでも、年間にかかる維持費が抑えられ、その分貯蓄に回すことができます。

副業を行う

現在の生活を維持したまま貯蓄を増やすには、副業を始めるのも1つの方法です。副業とは、本業とは異なる仕事を現在の仕事と掛け持ちで行う就労形態を指します。

「今より収入を増やしたい」「キャリアアップしたい」などの理由から、副業を始める人も増えており、確実に収入の額を増やせるのが大きなメリットです。

ただし、副業を行うに当たっては、本業に支障をきたさないように注意する必要があります。また、確定申告などの税金の管理も必要です。

現在では副業を解禁している民間企業も増えていますが、検討の際は、まず会社の就業規則を確認して副業が可能であるかを確認しましょう。

資産運用をする

収入1,000万円世帯の場合、資産運用で利益を得る方法もあります。維持費や生活費を見直し、まとまった資金を用意できると、より幅広い手段で運用を行えるのがメリットです。

資産運用は労働しなくても一定の金額が得られる不労所得なので、基本的には副業のように本業に支障をきたすこともありません。

代表的な資産運用には、株を保有して利益配分を受け取る株式投資や購入した不動産で家賃収入を得る不動産投資などがあります。

また、金融機関に資金を預けてプロの投資家に運用を任せる投資信託なども人気の資産運用の1つです。

ただし、価格変動のリスクがあるため、損失が出る可能性も十分考慮する必要があるでしょう。

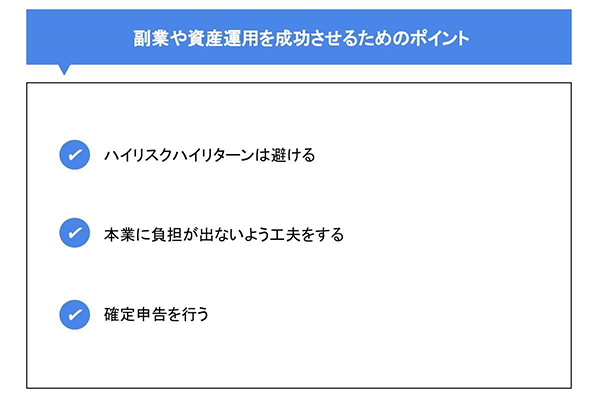

副業や資産運用を成功させるためのポイント

副業は、現在よりも収入を増やせるのが大きなメリットです。しかし、一歩間違えるとリスクが伴い失敗する可能性もあります。

副業や資産運用を成功させるためのポイントを、事前に確認しておくと安心です。

ハイリスクハイリターンは避ける

FXなどのハイリスクハイリターン商品は、短期間で大きな利益を得られる可能性があるのがメリットです。しかし、失敗すると損失を負う可能性もあるので注意が必要です。

資産運用を行うなら、最初はリスクの低い商品で資産運用を始めると良いでしょう。

海外通貨で預金する「外貨預金」は、外貨での元本は保証されますが、為替によって変動があり、利息も外貨で支払われるのが特長です。比較的リスクが低いので、初心者におススメの資産運用と言えます。

外貨預金のメリットは金利の高さです。現在の金利状況を見ると、円預金の金利が低い一方、外貨の金利は高く、もらえる利息も多いのが特長です。

また、日々変動する為替の動きを見て解約のタイミングを図り、利益を得ることも可能です。

本業に負担が出ないよう工夫をする

副業を行う際は、本業に支障をきたさないように工夫する必要があります。

本業と並行して別の業務を行うため、精神的・体力的に負荷がかかる可能性もあるため、無理のないスケジュール管理が必要です。

アパート経営などは不労所得に当たりますが、入居者募集や入居者とのやり取りが負担になることもあります。このような場合、サブリース契約がおススメです。

サブリース契約は、不動産会社が物件を借り上げて、所有者に家賃補償を行う契約形態を指し、管理業務の手間を減らせる点が大きなメリットでしょう。

確定申告を行う

副業で年間20万円以上の収入があった場合は、本業とは別に確定申告を行う必要があります。申告を怠ると追徴課税を課せられるケースもあるので注意しましょう。

また副業の場合、所得を確定させるためにかかった経費や収入などの記録が必要です。

支払調書や経費の領収書など、必要な書類を用意して確定申告書を作成し、速やかに管轄の税務署に申告しましょう。

なお、国税庁が運営する「e-Tax」を利用すれば、確定申告書の作成から申告までをインターネット経由で行えてとても便利です。

世帯年収1,000万円以上の人の資産運用の方法

中長期の資産形成でより豊かな生活を送りたいと考えている、年収1,000万円以上の世帯におススメの資産運用を紹介します。

アパート経営などの不動産投資

アパート・マンション経営などの不動産投資は、土地や建物を購入し第三者に売却・賃貸して収益を得る代表的な資産運用法です。

また、ローンを組む際に加入する団体信用生命保険は、契約者が病気や事故で返済不能になった場合、生命保険の役割を果たすのが特長です。

NISA

NISA(少額投資非課税制度)は、通常、株式や投資信託などの金融商品に投資をした場合、売却で得た利益や配当にかかる税金が非課税になる制度を指します。

2014年からスタートしたNISAは、2024年からはより長期的な資産形成に適した制度に生まれ変わりました。

2023年までは「一般NISA」または「つみたてNISA」どちらかしか口座開設できなかったものが、2024年からは一体化して、「成長投資枠」と「つみたて投資枠」の両方を使えるようになりました。また、年間の投資上限額が360万円になったり、非課税保有期間が無期限になるなど、ライフステージや目的に合わせて柔軟に活用できるようになりました。

毎月少しずつ積み立てをしながら、ボーナスなどのまとまったお金があるときは「成長投資枠」で投資をするなど、非課税メリットをうまく使いながら将来のために資産形成をしていきましょう。

まとめ

年収1,000万円世帯の場合、税金が高いうえ、本来もらえるはずの手当が受けられないケースも多く見られます。

また収入が多いと高級品を購入する機会も増え、維持費にお金がかかり、思うように貯蓄できないと感じる方もいるかもしれません。

生活水準を下げるのは難しいものですが、一度生活を見直す必要はあるでしょう。

資産運用を検討するのも1つの方法です。NISA(少額投資非課税制度)を活用すれば、株式や投資信託などの金融商品に投資をした場合、売却で得た利益や配当にかかる税金が非課税になります。少額から始められるため、こちらも初心者の方におススメです。

(2024年1月4日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上