カードローンの限度額とは?限度額の決まり方や増額の流れを解説!

カードローンの借入限度額とは?

カードローンの借入限度額とは、融資を受けられる最大の金額のことです。

カードローンでは借入限度額によって、適用される金利が異なり、金額が大きくなるにつれて金利が段階的に低くなっていきます。

金利は最終的な返済額の合計にも影響するため、借入限度額はカードローンを利用する場合には重要なポイントです。

それでは、ここからはカードローンの借入限度額について、より詳しく解説します。

融資可能な上限額とは

カードローン会社のホームページや広告に、「融資可能な上限額」という文言が記載されているのを見たことがあるでしょうか。

ここでの「融資可能な上限額」とは、各金融機関が提供しているローン商品自体の融資可能額の上限を指しています。そのため、カードローンの申し込みをした人全員が、その金額を借り入れられるわけではないという点に注意が必要です。

限度額は申込者ごとの審査で決まる

カードローンを申し込んだ人が実際に借り入れられる限度額は、カードローン会社が実施する審査によって決められます。カードローンの審査は、カードローン会社ごとに独自に決められており、審査基準や審査の内容は一切公表されていません。

しかし、基本的には申込者本人の返済能力や信用情報を確認したうえで、利用限度額が確定するとされています。

そして、カードローン会社の審査の結果によって利用限度額が変化するため、場合によっては申込者が希望した限度額が認められないケースもあります。

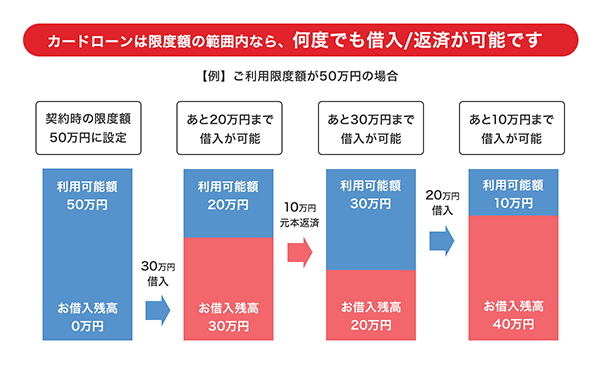

借入限度額の範囲なら何度でも借り入れができる

カードローンでは、契約時に設定した利用限度額の範囲内であれば、何度でも借り入れをすることができます。

利用限度額内で何度でも融資を受けられるカードローンなら、あらかじめ契約をしておけば、いつでも急な出費に備えられるのがメリットです。

借入限度額の決め方とは?

先に述べたように、カードローンでは、申込者の審査結果によって利用限度額が変わります。

では、カードローンの審査では、どのように申込者ごとの利用限度額を決定していくのでしょうか?ここからは、カードローンの審査の際に大切になるポイントをご紹介します。

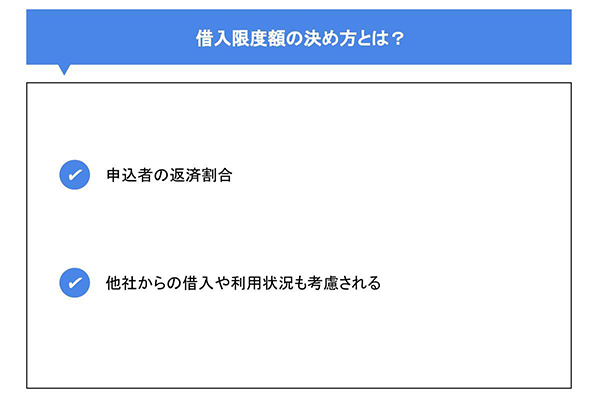

申込者の返済割合

申込者の収入に対する「返済割合」は、カードローンの利用限度額に影響を与える要素の一つです。

返済割合とは、年収に対して年間返済額が占める割合のことです。

カードローン会社は、それぞれ独自に年収ごとの返済割合の基準を定めており、申込者の返済割合が自社の基準を満たすかどうかで利用限度額が決まります。

他社からの借り入れや利用状況も考慮される

過去に他社から借り入れを受けたという経歴がある方は、その利用状況も審査で見られます。個人が借り入れを受けると、申し込みの履歴、借り入れや返済の履歴が信用情報機関の記録に残ります。カードローン会社は、審査の際に個人の返済状況や遅延の有無の確認を行います。

過去の借り入れ返済が滞っている場合や、返済が遅れている場合は審査に悪影響を与える可能性があります。他社からの借り入れでも返済に関する情報は確認することができるため、できる限り返済に遅延が生じないように注意する必要があるでしょう。

借入限度額を増やす方法とは

カードローンを申し込みした当初に確定した借入限度額を増やしたいと考える方もいるでしょう。借入限度額を増やすために、「新規契約」か「利用限度額の引き上げ」の2通りの方法が利用できます。

新規契約は、新しく他の金融機関やカードローン会社で借り入れを行う方法です。一方で、利用限度額の引き上げとは、すでに借りているカードローンの利用可能枠を引き上げる方法です。

このうち、おススメなのは後者の「利用限度額の引き上げ」です。

すでに契約しているカードローンの利用限度額の引き上げのほうが、新規契約よりもメリットがあります。具体的には、新規契約よりも早く借り入れができる点や利用限度額を引き上げることで金利が低くなる可能性がある点、複数の借入先の返済を管理する必要がない点が大きなメリットだと言えるでしょう。

借入限度額を引き上げたい場合は再審査が必要

すでに契約しているカードローンの利用枠の増額を申請する場合にも、改めて審査が必要になります。そのため、審査結果によっては利用可能額を希望額まで引き上げることができない場合もある点に注意が必要です。

増額の申請をする前には、自身の収支バランスの見直しを行い、無理なく返済できる状態にしておくのが大切です。

借入限度額の増額ができるかどうかのポイント

それでは、ここからは借入限度額の増額を申請する際に大切なポイントをご紹介します。

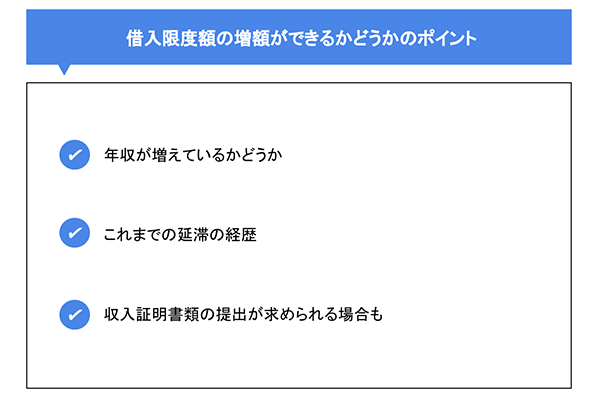

年収が増えているかどうか

カードローンの借入可能額には、申込者の返済比率が重要視されると解説しました。返済比率は年収と年間の返済金額の兼ね合いによって決まるので、年収が増えていれば、借入可能額の引き上げが可能になります。

また、借入可能額を増やす際には、余裕を持って返済できるようにするのも大切です。利用可能額を増やす際には、年収も当初契約時から増えていることが理想的です。

これまでの延滞の経歴

カードローンを契約してから、増額申請に至るまでの返済実績も、借入限度額の引き上げの際には大切なポイントとなります。

今までに返済が遅延している、返済に未払いがあるという場合は、増額の審査の際にマイナスな印象を持たれる可能性が高くなります。

そのため、すでにカードローンを利用していて、今後増額の申請を行う予定のある方は、必ず期日に間に合うように、毎月返済をしていく必要があります。

収入証明書類の提出が求められる場合も

また、借り入れを行うカードローン会社によって異なりますが、既存の借入残高を含めて借入金額が50万円を超える場合や、他社からの借り入れを含めて借入金額が100万円を超える場合は収入証明書類の提出が必要になります。

収入証明書類に利用できるのは次のような書類です。

- 源泉徴収票

- 給与の支払明細書

- 確定申告書

- 所得証明書等

増額申請の前には、以上の書類を事前に取得しておくとスムーズに申請を進められるでしょう。

ただし、利用するカードローン会社によって、収入証明書類として認められるものが異なる可能性もあります。どのような書類を用意すれば良いかを借入先に確認すると良いでしょう。

カードローンの借入限度額に関する注意点

ここまで、カードローンの借入限度額を決定する要素や、限度額を引き上げる方法を解説しました。しかし、カードローンの借入限度額の増額の前に、注意すべき事項も理解しておくことも重要です。ここからは、カードローンの借入限度額に関する注意点をご紹介します。

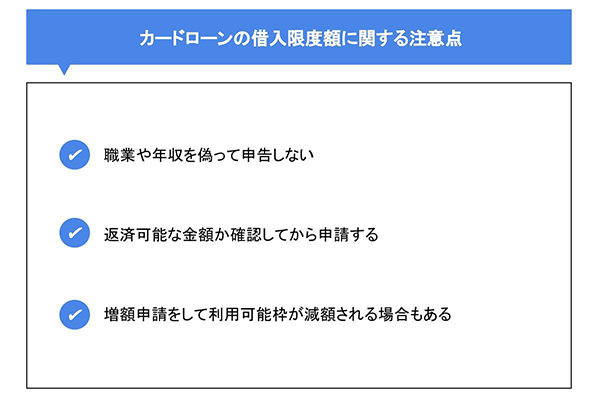

職業や年収を偽って申告しない

審査の申し込みをする際に、審査に通過する目的で虚偽の申告をしようと考える方もいるでしょう。

虚偽の申告が発覚すると、審査に通らなくなるほかにも、借入残高の一括返済が求められたり、最悪の場合は法的措置を取られたりという可能性があります。

審査に通る自信がないとしても、虚偽の申告は絶対に避けるべきでしょう。

返済可能な金額か確認してから申請する

カードローンの増額を申請する際には、増額後の月々の返済に無理がないかを必ず確認しましょう。例えば、事故やケガなど、万が一のことがあっても月々の返済を滞りなく行っていけることを前もって確認しておくと安心です。

また、利用限度額の範囲内で何度でも借り入れが行えるため、知らず知らずのうちに返済期間が長期化したり、利息が大きくなっていたりする可能性もあります。そのため、増額の申請をする前には返済期間や、事前に借入先に支払う利息の計算をし、返済計画を立てておきましょう。

さらに、カードローン会社のホームページで返済シミュレーションが提供されている場合には、より正確な返済計画を立てることができます。

増額申請をして利用可能枠が減額される場合もある

借入可能額を増やすために増額申請を行っても、逆に利用可能枠が減額される場合がある点に注意が必要です。

例えば、カードローンの申し込み当初から年収が下がっている場合は、利用可能枠が見直されてしまう可能性があります。先に述べたように、カードローンの利用限度額の増額申請を行う際には、年収が増加しているか否かを確認したほうが良いでしょう。

まとめ

カードローンの限度額は、カードローン会社の審査結果によって決まります。

審査では、過去の借り入れ状況や返済実績が大切なポイントになります。そのため、当初の利用限度額から増額したい場合にも、計画的に無理のない返済をしていくことが大切です。

これから新しくカードローンの利用を検討している方は、常陽銀行のカードローン「キャッシュピット」を検討してみてはいかがでしょうか?キャッシュピットならATM利用手数料が無料であるほかにも、コンビニATMや銀行ATMなど自分に合った返済方法を選ぶことができます。ご興味のある方は、まずは以下のボタンから詳細をご確認ください。

カードローンについてはこちら(2021年6月21日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事