カードローン申し込みにあたっての必要書類は?利用開始までの流れを解説

カードローンの利用を考えているのであれば、事前に必要書類について把握しておくとスムーズに手続きを進めることができます。

そこで本記事では、カードローンの申し込みに必要な書類と手続きの流れについて解説します。

カードローンの利用を考えていてスムーズに手続きを進めたい方はぜひ参考にしてみてください。

カードローンの申し込みに必要な書類は?

カードローンの申し込みには「本人確認書類」と「収入証明書類」が必要となります。ここでは、それぞれどのようなものが対象になるのか解説していきます。

本人確認書類

本人確認書類とは、申請した本人の身分証明のために必要になる書類です。

一般的に本人確認書類として認められるのは以下のような書類です。

| 本人確認書類 | 注意点 |

|---|---|

| 運転免許証 | 国内で発行されたものに限られる。 変更情報がある場合は両面が必要。 |

| マイナンバーカード | 通知カードは認められない。 |

| パスポート | 2020年2月4日以降に申請されたパスポートは認められない場合もある。 |

| 住民票の写し | 発行から6カ月以内である必要がある。 |

| 健康保険証 | カードタイプは両面が必要。 保険者番号や被保険者等記号は黒く塗りつぶして提出する必要がある。 |

| 在留カード・特別永住者証明書 | 変更情報がある場合は裏面も必要。 |

これらの中から1点または2点の書類を提出する必要があるので事前に準備しましょう。

金融機関やカードローン会社によって本人確認書類として認められる書類が異なるため、事前にホームページなどで確認すると良いでしょう。

収入証明書類

収入証明書は、一般的に借入金額が50万円を超える場合や他社からの借り入れを合計した金額が100万円を超える場合に提出を求められます。

主に収入証明書類として認められるのは以下のような書類です。

| 収入証明書類 | 注意点 |

|---|---|

| 源泉徴収票 | 給与所得者に限られる。最新の源泉徴収票である必要がある。 |

| 給与明細書 | 会社の名前が記載されていて、直近2カ月以内に発行されたもの。 |

| 課税証明書 | 給与収入金額が記載されている最新のものである必要がある。 |

| 納税通知書 | 最新の納税通知書である必要がある。 |

| 確定申告書 | 最新の確定申告書である必要がある。 |

いずれの書類も申請から入手するまでに時間がかかる傾向があるため、前もって用意しておくと良いでしょう。また、直近2カ月以内に発行されたものなどという発行時期を指定する書類もあるので注意しましょう。

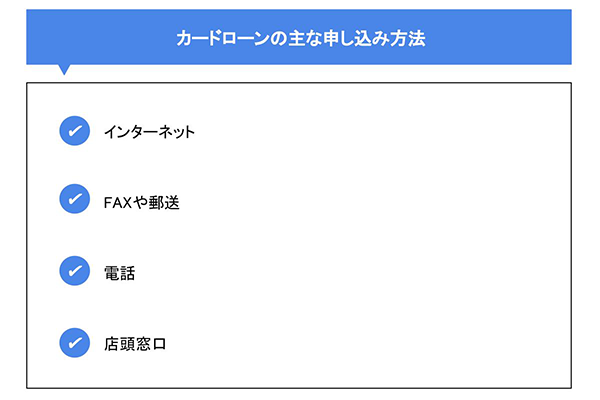

カードローンの主な申し込み方法

カードローンの申し込みにはインターネット、FAXや郵便などを利用した複数の申し込み方法があります。自分自身の状況に合った最適な方法を選びましょう。

インターネット

インターネットで申し込みを行う場合は、金融機関やカードローン会社のホームページの受け付けページから必要事項を入力します。

必要書類を提出するには、スマホやデジカメ等で撮影した書類の画像ファイルをアップロードする必要があります。書類撮影時には、書類に記載されている情報を目視で確認できることを確認しましょう。

インターネットで申し込みを行う場合は、必要書類の郵送などのやりとりにかかる時間が省けるのがメリットでしょう。

インターネットでの申し込みは時間や場所を選ばずに行えるため、忙しくて時間のない方や自宅からカードローンの契約がしたいという方におススメです。

FAXや郵送

FAXで申し込みを行う場合は、金融機関やカードローン会社のホームページから申込書類をダウンロードします。郵送の場合は、金融機関やカードローン会社に電話をして申込書類を請求しましょう。

申込書類を手元に用意できたら印刷、必要事項を記入します。

FAXの場合は、契約書類と一緒に必要書類をFAXで送り、郵送の場合は、契約書類と必要書類を同封のうえ指定の住所に郵送します。

電話

電話で申し込みを行う場合は、金融機関やカードローン会社のお問い合わせ窓口に電話をして担当者の案内に沿って手続きを行います。

必要書類の提出方法についても担当者が電話口で説明してくれるため、その指示にしたがって手続きを進めましょう。また、電話をかける前に本人確認書類などの必要書類を手元に用意しておくと良いでしょう。

審査結果の通知が電話やメールなどで行われるので連絡を待つことになります。

電話でカードローンの申し込みをする際には、電話番号を間違えないように注意が必要です。金融機関やカードローン会社のホームページに公開されているカードローン窓口の電話番号を確認して、間違いがないようにしましょう。

電話での申し込みは、担当者にその場で不明点についての確認ができる点がメリットです。

店頭窓口

店頭に出向いて申し込みを行う場合は、店舗の窓口の担当者の案内に沿って契約書類に必要事項の記入、必要書類の提出を行います。

窓口での申し込みでは、何か分からないことがあったとしても、目の前の担当者に相談ができる点が魅力的です。

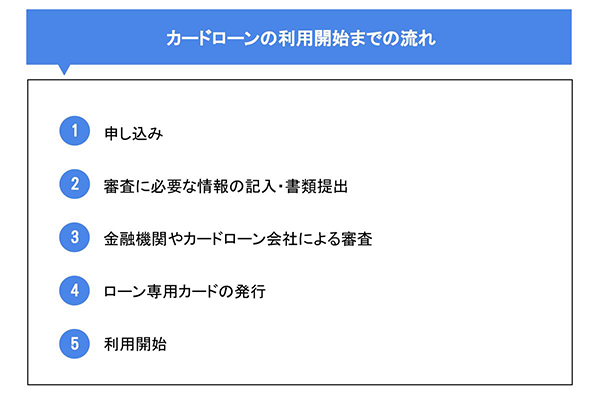

カードローンの利用開始までの流れ

カードローンの利用開始までの基本的な流れについて解説していきます。

申し込み

先にご紹介した申し込み方法のうち、ご自身に合うものを選択して申し込みの手続きを行います。

審査に必要な情報の記入・書類提出

次に、申し込み方法に応じて必要情報の記入や必要書類の提出を行います。

この手続きが完了すれば、カードローンの申し込みが完了です。

金融機関やカードローン会社による審査

申し込み手続きが完了すると、金融機関やカードローン会社によって審査が実施されます。カードローンの審査では、基本的に過去の借り入れ状況や信用情報の確認、そして在籍確認が行われます。

在籍確認とは、金融機関やカードローン会社から職場に電話がかかってきて、申込者が本当にその会社に在籍しているか確認することです。

在籍確認の電話に不安を感じている方は、事前に借入先に電話の時間や内容を問い合わせておくと安心です。金融機関やカードローン会社によっては、自分が職場にいる時間に掛けてほしいという要望を聞いてくれることもあるため、まずは相談してみると良いでしょう。

また、審査結果によってはカードローンを利用できない、または希望の限度額での利用ができないこともあります。

ローン専用カードの発行

審査に通過すると、ローン専用のカードが発行されて郵送などで手元に届きます。

利用開始

ローン専用のカードを受領次第、カードを利用して借り入れを行うことができます。

カードローンの具体的な借り入れ方法は、次の項で解説いたします。

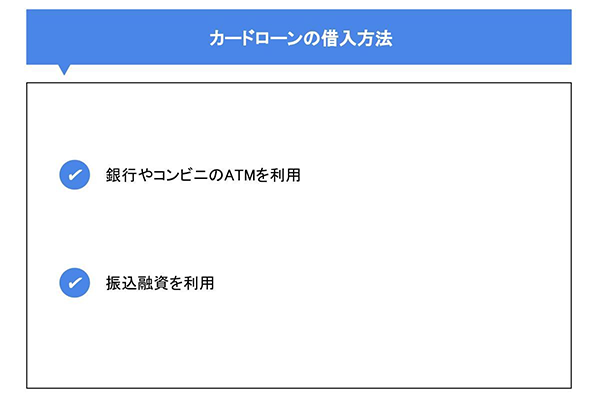

カードローンの借り入れ方法

ここでは、カードローンの契約が完了した後に借り入れを行う方法を解説いたします。

銀行やコンビニのATMを利用

カードローンは、銀行やコンビニに設置されているATMから借り入れができます。日頃から利用している銀行やコンビニで融資額を受け取れる点が非常に便利です。

特にコンビニは24時間開いているため、利便性が高いのがメリットです。ただし、利用する金融機関やカードローン会社によってはコンビニATMで借り入れができない、または、ATMの利用時間に制限やATM利用手数料がかかることもあるので注意が必要です。

振り込み融資を利用

利用する金融機関やカードローンの会社によっては、ローン専用のカードが届く前に銀行口座に融資金額を振り込んでもらえる場合もあります。

できるだけ早く融資を受ける必要がある場合には、振り込み融資が便利でしょう。

まとめ

今回の記事では、カードローンの申し込みに必要な書類から申し込み方法・カードローンの利用開始までの具体的な流れや借り入れ方法を解説していきました。カードローンの利用を検討している方は、必要書類を準備したうえで申し込みの手続きを開始するとスムーズに融資を受けることができます。

また、カードローンの商品選びで悩んでいる方は、常陽銀行のカードローン「キャッシュピット」を検討してみてはいかがでしょうか?キャッシュピットはインターネット上で契約が完了するほか、ATM利用手数料が無料でプライバシーへの配慮が徹底されているというメリットがあります。興味を持たれた方は、まずは下記よりご確認ください。

カードローンについてはこちら(2021年7月26日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事