カードローンとクレジットカードの審査は違う?それぞれの特長も解説

カードローンとクレジットカードの違いは?

カードローンは現金を借りることができる個人向けの融資ですが、クレジットカードにもキャッシング機能がついており、カードローン同様に現金を借りることができます。

両者の違いは何なのでしょうか?それぞれの特長、審査内容についても触れていきます。

両方持つこともできる

カードローンとクレジットカードは一部性質が似ている部分もありますが、両方のカードを持つこともできます。カードローンの利用用途としては借り入れを行うことしかできませんが、クレジットカードならショッピングでの利用やキャッシングの利用も可能です。

しかし、両者の審査にはそれぞれの利用状況が影響します。また、他にも借り入れを行っている場合、それらの借り入れ状況も審査に影響を及ぼす点には注意が必要でしょう。

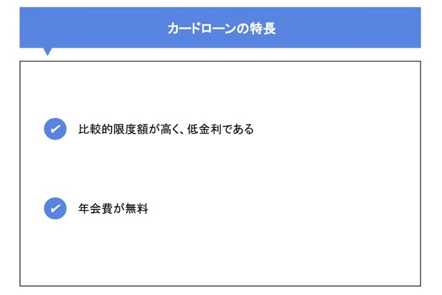

カードローンの特長

カードローンとクレジットカードの違いを明らかにするため、ここではそれぞれの特長について解説します。

まずはカードローンの特長をご紹介します。

比較的限度額が高く、低金利である

カードローンはクレジットカードに比べて一般的に限度額が高く、金利も低い傾向にあります。そのため、まとまった資金が必要な際はカードローンの利用が適していると言えるでしょう。

クレジットカードのキャッシングで資金を調達しようとすると、借入限度額が少ないために複数の金融機関から借り入れしなればならない可能性もあるので管理が複雑かつ面倒になってしまいます。

また、金利に関しても一般的にカードローンのほうがクレジットカードに比べて低い傾向にあるので、借入期間が長期間に及ぶ場合はカードローンのほうが向いていると言えるでしょう。

返済期間が長期化すると、利息を支払い続ける期間も長くなるということです。借り入れの総支払額は借り入れの元金と発生する利息によって決定されるので、利息は非常に重要な要素と言えます。

借り入れを行う金融機関やカードローン会社によって金利は異なるので、クレジットカードのほうが金利が低い場合もあります。事前に金利を確認してから借り入れすると良いでしょう。

年会費が無料

クレジットカードでも年会費が無料のものもありますが、カードローンは年会費が無料の場合が多い傾向にあります。

クレジットカードは年会費がかかるものの、買い物がおトクになったり、買い物をするとポイントがついたりなどの特典もありますが、初めからショッピング利用を考えていない場合、借り入れに利用用途が限定されるカードローンが適しているのではないでしょうか。

中には年会費のかからないクレジットカードもあります。しかし、年会費無料のクレジットカードでも次の年から年会費がかかるものや一年間全く利用しなければ次の年から年会費がかかってしまうものがあるので注意が必要です。

また、学生なら年会費が無料で、社会人になると年会費がかかるというタイプのクレジットカードもあります。クレジットカードの申し込みをする場合は、年会費の有無、年会費がかかるタイミングやどのような条件下でかかってくるのか事前にきちんと確認しておきましょう。

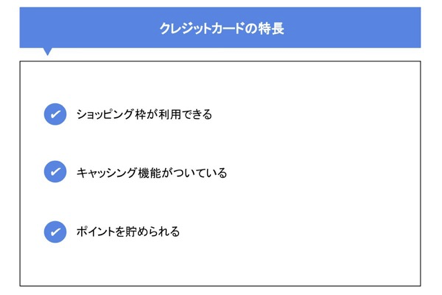

クレジットカードの特長

つづいて、クレジットカードの特長について解説します。

ショッピング枠が利用できる

カードローンがキャッシングでしか使えないのに対し、クレジットカードはショッピングでの利用も可能です。

クレジットカードの利用方法で思い浮かべるのはショッピング利用のほうが多いのではないでしょうか。

カードローンは借り入れのみに利用用途が限定されるので、ショッピング利用をしたいのであれば、別途クレジットカードを作ることになります。カードが複数になるので、できるだけカード枚数を減らしたい方にとってはデメリットになるでしょう。

しかし、クレジットカードの利用可能枠はショッピング枠とキャッシング枠の兼用です。そのため、キャッシングで利用すればするほどショッピングで使える枠が減ってしまいます。

よくお買い物をされる方にはクレジットカードの利用が向いていると言えますが、計画的に使わないといざ使いたいときに使えないということも起きてしまうので、きちんと管理をする必要があるでしょう。

キャッシング機能がついている

クレジットカードには、キャッシング機能がついている場合があります。

カードローンも金融商品の中で分類すると、キャッシングに分けることができます。

しかし、ここではキャッシングをクレジットカードに付帯する現金を引き出すサービスとして話を進めていくことにします。

先述したようにクレジットカードの利用可能枠はショッピング枠とキャッシング枠との共有となっており、利用枠内の金額であれば必要な時に現金を用意することも可能です。

しかし、利用枠のことを考えずにショッピングやキャッシングを無計画に行っていると、いざ現金が必要な時に利用可能枠の不足により、キャッシングができないなどの事態になってしまうため、注意が必要です。

ショッピングとキャッシングの利用可能枠をきちんと管理できるという方は、一つで借り入れとショッピングの二役を果たしてくれるクレジットカードは向いていると言えるでしょう。

しかし、ショッピングとキャッシングの兼ね合いを考えるのが難しいという方は、必要な時に現金を用意できない可能性があるので、クレジットカードとともにカードローンを利用するのがおススメです。

ポイントを貯められる

クレジットカードは利用することでポイントを貯めることができます。

ショッピング利用することで、金額に応じてポイントを貯められるので、おトクにショッピングすることができます。

また、クレジットカードには提供元によっては、提携するお店での買い物時にさらにポイントがつく等のサービスがある場合もあります。

普段からよく使うお店で発行されたクレジットカードを利用することでよりおトクに買い物ができるようにもなるので、使う頻度の高いお店が提供しているクレジットカードがないか探してみると良いでしょう。

カードローンとクレジットカードの審査について

カードローンとクレジットカードのそれぞれの特長について解説しました。それぞれの違いについてお分かりいただけたかと思いますが、それぞれの審査内容はどのようになっているのでしょうか。

ここでは、カードローンとクレジットカードの審査内容について解説していきます。

基本的に審査項目に違いはない

カードローンやクレジットカードの審査項目は原則として公開されていません。しかし、一般的な審査項目は次のように言われています。

- 年収

- 雇用形態

- 勤続年数

- 他社からの借り入れ状況

- 他社への返済状況

- 債務整理の有無

など

さまざまな項目がありますが、審査では返済の能力が確認されます。

カードローンやクレジットカードは、借り入れを行う金融機関やカードローン会社独自の審査基準を持っており、金融機関によって審査基準は異なります。

そのため同じ状況や同じタイミングでカードローンとクレジットカードの2つに申し込んでも、片方だけ審査に通過するということもあり得るのです。

カードローンとクレジットカードのどちらの審査においても借り入れの返済に遅延や未払いがある場合、審査に悪影響を及ぼすので、事前に整理してから審査申し込みを行いましょう。

過去の利用状況が審査に影響

クレジットカードもカードローンも過去の利用状況が審査に影響を与えます。

過去にクレジットカードやカードローンの返済が延滞していたり、未払いが発生していたりする場合は審査に悪影響が出る可能性があります。

審査の際には個人の信用情報が参考にされますが、その信用情報には過去の借り入れ状況、返済状況、借入残高が記載されています。金融機関では、その情報を調べることで申込者に貸し付けを行っても返済できるかという点を確認するのです。

過去に延滞や未払いの記録がある場合、貸し付けを行っても同じように返済が滞ることがあるのではないかと判断され審査に落ちてしまうことがあります。

過去の借り入れ状況が審査結果に影響を及ぼす点はどちらも同じなので、審査の申し込みをする際は信用情報を一度整理しましょう。

まとめ

この記事では、カードローンとクレジットカードの性質をそれぞれご説明いたしました。

審査内容については大きく変わることはありませんが、それぞれ異なる特長を持つので、ご自身の状況と合うほうを選択することで、よりおトクに利用することができるでしょう。

また、これからカードローンを利用するという方には常陽銀行の「キャッシュピット」がおススメです。常陽銀行のキャッシュピットなら申し込みからご契約までスマホやパソコンで可能なうえにプライバシー対応を徹底しています。下記より詳細をご確認ください。

カードローンについてはこちら(2022年1月19日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事