カードローンの引き落とし時間は?返済遅延のデメリットや予防法を解説

カードローンとは

カードローンとは、一般的に借り入れの際に担保や保証人が不要の個人向けの融資です。

住宅ローンや自動車ローンのように目的が限定されないのも特長で、娯楽やレジャー、冠婚葬祭など幅広い目的に利用することができます。

また、契約時に設定した借入限度額以内の金額であれば、審査や申し込みなどの手続きをしなくても追加の借り入れが可能です。契約時に審査はあるものの、手軽に素早く現金を用意できるのが魅力的な商品です。

毎月の返済が大切

どの金融商品にも言えることですが、お金を借りた後は、計画的に返済していくことが大切です。

返済に遅延したり滞納してしまうとカードローンが利用できなくなったり、信用情報に記録が残ってしまったりと、後で困ることになってしまいます。

早く完済しようと繰上げ返済を利用したり、ボーナスなどの臨時収入で一括返済をしたりすることもできますが、やはり一番大切なのは毎月遅延せずにコンスタントに返済を行っていくことです。

借り入れを行っている金融機関やカードローン会社によってローンの返済方法はさまざまですが、ご自身に適した返済方法の選択も毎月確実に返済を進めるうえで重要なポイントと言えます。

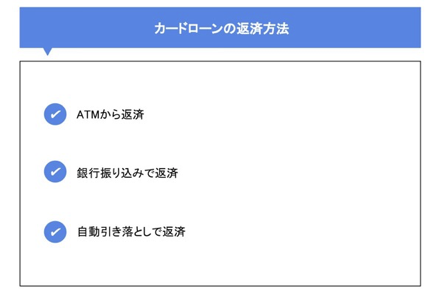

カードローンの返済方法

先述したようにカードローンの返済にはさまざまな方法があり、自分に合ったものを選ぶことで返済しやすくなります。

ここでは、カードローンの基本的な返済方法について解説します。ご自身の状況と照らし合わせてみてどの方法が便利か考えながら読んでみてください。

ATMから返済

銀行のATMやコンビニに設置されている提携ATMにローン専用カードを使って、返済する方法があります。

金融機関やカードローン会社によっては、ATM利用手数料が無料な場合があります。一回の手数料は少額でも、長期間毎月支払いを行っていくと手数料の総額も大きくなるので手数料が無料というのはメリットと言えるでしょう。

また、コンビニATMからの返済は職場や家から近い場所で利用することができれば、生活圏内で返済ができます。返済のために所定の場所まで出向くといった手間もかからないので返済忘れや遅延の可能性も低くなるでしょう。

銀行振り込みで返済

普段利用している銀行から、指定の口座に振り込んで返済するという方法もあります。

利用する口座によっては振込手数料が発生することもあるので注意が必要ですが、ネットバンキングを利用すれば、スマホ操作のみで返済も可能です。

しかし、銀行の振り込みによる返済は、振り込みの受付時間に注意する必要があります。

振り込みの処理を行ったのは返済日であったとしても、銀行の営業時間やメンテナンスの状況によっては指定した日の着金にならない場合があります。その場合は遅延損害金の支払い義務が発生するため、注意が必要です。

自動引き落としで返済

指定の銀行口座から自動で返済額を引き落とす方法もあります。

自動引き落としでの返済は、返済日に自分で処理をする必要がないので返済を忘れるという心配がありません。

自動引き落としによる返済は毎月の返済の処理が面倒な方や返済日を忘れてしまう可能性のある方におススメの方法です。しかし、引き落としに指定している口座の残高が不足している場合は、引き落としに失敗してしまうので口座の残高管理は必要です。

引き落とし日が近づいてきたら自分で口座残高を確認したり、返済専用口座を利用したりすることで口座の残高不足を防止することができるでしょう。

また、引き落としに指定する口座によっては引き落としの手数料が発生する場合もあります。ATMでの返済でも解説したように、長期間手数料を支払うと総額が大きくなってしまいます。

自動引き落としによる返済を選択する場合は、口座残高の管理方法と手数料について確認してから利用するのが良いでしょう。

カードローンの引き落とし時間は何時?

カードローンの引き落とし時間は借り入れを行っている金融機関やカードローン会社によって異なります。

自動引き落としの場合、返済日内であれば何度か引き落としを試みてくれるところもありますが、遅延せずに確実に返済するには金融機関への問い合わせが確実です。

ご自身が借り入れをしている金融機関やカードローン会社に確認してみましょう。

カードローンの引き落としに遅れるとどうなる?

カードローンの返済方法や、引き落としの時間について解説しましたが、カードローンの引き落としに遅れるとどうなるのでしょうか。

大前提として返済期限には遅延するべきではないですが、遅延するとどうなるのかについて解説します。

カードローンが利用できなくなる

返済に遅延すると、カードローンの利用ができなくなることがあります。

カードローンは契約時に設定した借入限度額内であれば、手続きなしで追加借り入れができるのが他の金融商品と比べた際の特長であり、メリットです。

しかし、返済に遅延するとカードローンが利用できなくなるので追加借り入れもできなくなります。基本的には未払い分をきちんと支払うことで利用を再開できますが、返済するまでは利用できなくなるので注意が必要です。

信用情報に記録が残る

返済に遅延すると個人の信用情報に遅延したという記録が残り、新しくローンを契約する際などに影響を及ぼす可能性があります。

人によっては、家を買ったり自動車を買ったりと大きな資金が必要となる機会が発生する時に借り入れを行うこともあるのではないでしょうか。

資金借り入れを行うには返済能力があるか判断するため、審査が実施されます。その際に個人の信用情報が照合されることになりますが、その情報に遅延したという記録が残ることになるのです。

審査の基準は借り入れを行う金融機関によって異なるので、一概に遅延の記録があるからといって審査に落ちてしまうとは言い切ることはできませんが、遅延の記録のせいで審査に通らないというケースもあります。

信用情報には遅延が発生したタイミングや、借入残高などの情報も記載されているので遅延の記録によって審査に通らないこともあるので注意しましょう。

遅延損害金を支払う必要がある

支払いが遅れると遅延損害金が発生します。

遅延損害金とは債務の返済が遅れた場合に支払わなくてはならない損害金のことです。

遅延損害金の金額は一般的に次の式で求めることができます。

遅延損害金=延滞元金×遅延損害金利率÷365日(うるう年の場合は366日)×延滞日数

式から分かるように遅延の日数が長くなればなるほど、金額は大きくなっていきます。一日単位で損害金が増えていくので、できるだけ早く返済しましょう。

督促の連絡が来る

返済に遅延すると電話やショートメール、督促状などで督促の連絡が来ることがあります。督促状とは借入金の返済を催促する書類のことで、返済に遅延が生じていること、返済を促すような内容になっています。

督促状を送っても返済がない場合は、催告状というものが送られてきます。

催告状は滞納している返済額を期日内に返済するよう求める内容となっており、督促状よりも返済の要求度が高いです。督促状が届いた時点で返済を済ませるべきですが、催告状が届いたらいち早く返済できるよう努めましょう。

また、督促状も催告状も郵送の封筒に「督促状」や「重要」、「至急開封願います」などといった文言が記載されていることがあり、一緒に生活している家族や友人がいる場合、封筒の文言によって何らかの返済が遅延していることを知られてしまう可能性もあります。カードローンの利用を知られたくない場合は、まずはそれらが届かないよう計画的に返済を進めましょう。

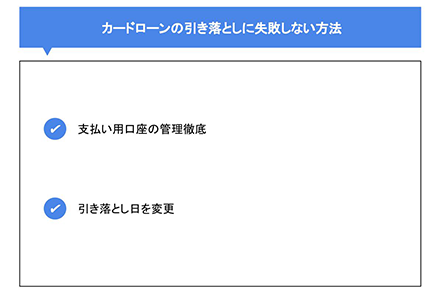

カードローンの引き落としに失敗しない方法

カードローンの返済に遅延してしまうと起こることに関して解説しました。損害金の支払いや督促状を受け取ることは誰もが避けたいことです。

ここでは、カードローンの引き落としに失敗しないための方法を解説していきます。

支払い用口座の管理徹底

支払いに利用している口座残高を確認しておくことで引き落としの失敗を防ぐことができます。

自動引き落としについての解説でも言及しましたが、引き落としの口座残高の管理を徹底することで引き落としの失敗を防ぐことができ、返済に遅延することも無くなるでしょう。

また、返済に使っている口座がショッピングや他の借り入れ支払いと兼用のものである場合、それらとの兼ね合いで残高が足りなくなってしまうこともあるでしょう。

他の支払いがあり、それらとの兼ね合いが心配な方はカードローンの返済用口座を用意するのも良いでしょう。

その口座からはカードローンの返済の引き落とししかされないという状況を作ることで残高が足りなかったという失敗の可能性が低くなります。

引き落とし日を変更

給料日のすぐ後に引き落とし日を設定することで、口座残高が足りなくて引き落としができないという事態の発生を防ぐことも可能です。

ショッピングや他の借り入れ返済との兼ね合いによっては難しい場合もありますが、口座に一番お金が入っている時期に引き落とし日を合わせることで引き落とし失敗を減らせるはずです。金融機関やカードローン会社によって、引き落とし日の変更が可能かどうかが異なるため、借入先に確認をすると良いでしょう。

まとめ

カードローンの返済方法や引き落とし時間、返済に遅延した場合に起こることやその対処法などについて解説しました。カードローンの引き落としの時間については金融機関によって異なるので、ご利用の金融機関やカードローン会社に確認するのをおススメします。

カードローン返済の引き落としに失敗するとさまざまなデメリットがあるので注意しましょう。返済に失敗しないよう契約時から無理のない返済計画を立てる必要もあります。

常陽銀行の「キャッシュピット」は、ATM利用手数料無料のカードローンとなっています。コンビニATMからの返済も可能なため返済遅延の確率も減らすことができるでしょう。興味のある方はぜひ詳細ページをご覧ください。

カードローンについてはこちら(2022年1月19日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事