カードローン返済額の計算方法は?返済額を抑える方法も解説

カードローン返済額の計算方法とは

カードローンを利用しているもしくは利用を検討している方が気になるものの一つに返済額があるでしょう。

返済額とは借りた元金と所定の金利によってかかる利息の合計のことで、自分でも算出することができます。

本記事ではカードローンの返済額を計算する方法を解説します。利息を抑える方法も併せて解説するのでぜひ参考にしてみてください。

返済額を左右するのは金利

カードローンの返済額を決める要素となるのは、借りた元金と利息です。

利息とは、借りたお金(元金)の使用料として貸主に支払うお金のことで、利子と呼ばれることもあります。そして、この利息の金額を決めるのが、金利です。

金利は借入先の金融機関やカードローン会社によって設定されており、その利率と元金から返済額が決定されます。

また、この金利は商品によって単利と複利の2種類に分けることができます。元金分だけにかかる金利を単利、元金と利息を合計した金額にかかるのが複利となっています。借入先の金融機関やカードローン会社によっても異なりますが、カードローンの金利は単利とされている場合が多い傾向にあるでしょう。

複利は利息が元本に組み込まれており、元本を返していかなければ、利息が複利で増えていくという仕組みで利子を含めた返済額は大きくなっていきます。

計算方法は返済方式によって異なる

カードローン返済額の計算は返済方法によって変わってきますが、一般的なカードローンの返済はリボルビング方式なのでここではリボルビング方式の解説をしていきます。

リボルビング方式とは一般的にリボ払いと呼ばれる方式で、リボ払いという言葉自体は聞いたことのある方は多いのではないでしょうか。このリボルビング方式とは、利息分を考慮したうえで毎月の返済額を一定に定めるというものです。

そして、その一定の返済額の内訳は「元金定額リボルビング方式」なのか「元利定額リボルビング方式」なのかによって異なってきます。後にそれぞれ詳しく解説していきます。

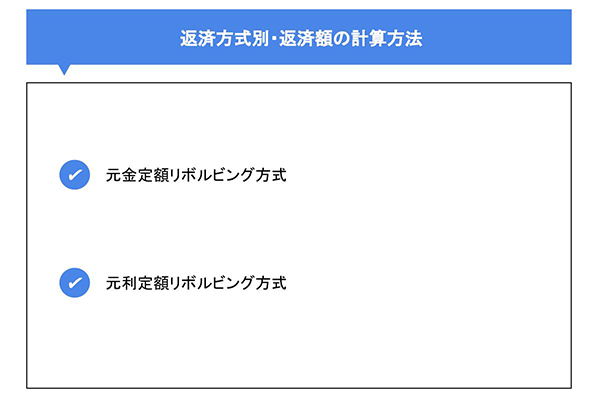

返済方式別・返済額の計算方法

カードローンの返済方式は、元金定額リボルビング方式と元利定額リボルビング方式の2種類が存在します。

返済方式の違いによって返済額は異なってくるので、それぞれの返済方式について詳しく解説していきます。

元金定額リボルビング方式

カードローンの毎月返済額の内訳は、元金返済分と利息返済分に分けることができます。「元金定額リボルビング方式」では、元金返済分として返済する金額が毎月一定額に固定されているという返済方式です。

そして、そこに利息返済分を足した合計額が毎月返済額となります。

元金定額方式の返済方式では、返済時に借入残高が少ないほど利息返済分が減ることになるため、返済が進んでいくほど毎月の返済額が少なくなるのがメリットと言えます。返済開始の初期は借入残高が多く、毎月の返済額の負担は大きくなりますが、その分後に解説する「元利定額リボルビング方式」よりも元金が早く減っていくため合計で支払う利息が少なく、返済総額を抑えることができるのです。

さらに、毎月元金を一定金額で返済していくので、返済回数を計算しやすいのもメリットと言えるでしょう。

例えば、借入残高40万円で毎月の元金返済分が2万円の場合、追加借り入れを行わなければ20回で返済が終了すると把握することができます。

元利定額リボルビング方式

「元利定額リボルビング方式」でも毎月の返済額の内訳は元金返済分と利息返済分になります。

しかし、「元金定額リボルビング方式」は元金返済分を一定にするのに対し、「元利定額リボルビング方式」は元金返済分と利息返済分の合計額が毎月一定額になっている返済方法です。毎月の返済額が変わらないため、家計管理がしやすく返済計画を立てやすい返済方法と言えるでしょう。

ただし、返済開始初期は毎月の返済額に占める利息割合が多くなるという特徴があります。そのため、元金の返済がなかなか進められないのでその分返済期間が長期化してしまうデメリットもあります。

返済期間が長期化するとその分利息が発生する期間も伸びてしまうため、元金定額リボルビング方式よりも総返済額が多くなってしまいます。

返済シミュレーションとは

返済額は自分で計算することもできますが、金融機関やカードローン会社それぞれのホームページ内で返済シミュレーションができるようになっている場合もあります。正確な数字を素早く算出したいという方はそちらを利用するのをおススメします。

返済計画を立てるのに活用できる

金融機関やカードローン会社のホームページによっては、月々の返済額を算出することができます。シミュレーションによって月々の返済額が分かれば計画的に資金の準備ができるでしょう。

月々の支払いはカードローンに限らず、家賃や保険、食費などさまざまです。そういった費用がある中でカードローンを返済していけるよう調整していきましょう。金融機関やカードローン会社が提供しているシミュレーションでは、期間や金額を変更すると現在とどう変わるのか比較もできる場合があるので、返済額の変更をお考えの方は一度シミュレーションしてみると良いでしょう。返済金額だけでなく、返済回数や完済までの期間も明確に把握することができ、返済計画を立てる際に役に立つので活用してみましょう。

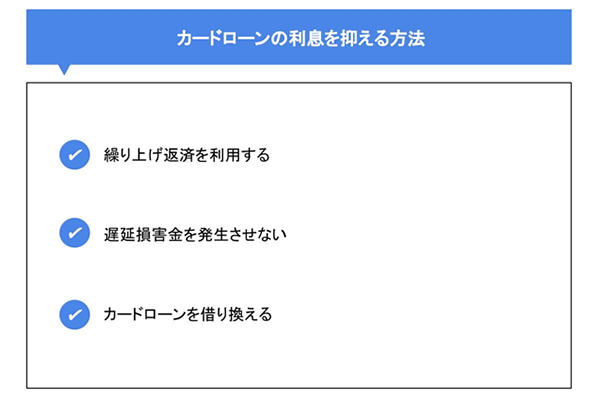

カードローンの利息を抑える方法

カードローンの返済額を算出する方法は分かりましたが、利息を少しでも抑えるにはどうすれば良いのでしょうか。

ここではカードローンの利息を抑える方法について解説していきます。

繰上げ返済を利用する

カードローンでは多くの場合、毎月の返済額に加えて追加で返済を行う繰上げ返済を利用することができます。

繰上げ返済を行うことで元金を減らすことができるため、繰上げ返済により、借入期間が短縮されます。そのため、その期間分の金利がかからなくなるので総支払額を抑えることができるのです。

しかし、無理に繰上げ返済を利用することで家計が圧迫され、追加で借り入れを行うことになってしまってはまた返済期間が長期化し総支払額が増えてしまいます。

ボーナスや繰上げ返済のための資金が貯まった際に計画的に利用すると良いでしょう。

また、借入先の金融機関やカードローン会社によって繰上げ返済が利用できる最低金額や回数は異なるので、利用する際はそれらも事前に確認しておきましょう。

遅延損害金を発生させない

カードローンに限らず返済に遅延しないのは基本ですが、万が一支払いに遅延してしまうと遅延損害金が発生してしまうのでくれぐれも注意が必要です。

遅延してしまわないように無理なく余裕のある返済計画を立てることが大切です。

カードローンの返済額を減らしていくための一番の方法は地道に返済していくことです。繰上げ返済について先述しましたが、あくまで余裕のある時のみ利用しましょう。

また、返済遅延の理由には単純に返済額が準備できなかったというものもありますが、忘れていたやATMに行くことができなかったなどの理由もあります。

返済を忘れたり、忙しくてATMまで行くことができなかったなどの事態にならないように、職場や自宅に近い生活圏内で返済できるATMがある金融機関やカードローン会社を利用するのも一つの方法です。

近くにATMがあるほうが返済時の手間がかからないうえ、なにより遅延の発生の可能性を下げることができます。

カードローンを借り換える

金利は借入先の金融機関やカードローン会社によって異なります。

現在利用しているカードローンの金利が高い場合は、他社のカードローンに借り換えることで、より低い金利で借り入れができます。

借り換えには審査が必要ですが、たった数%でも金利が変わるだけで総支払額は変わってくるので、現在の金利よりも低い金利のカードローンを探してみましょう。各社から新しい金融商品やサービスが登場するなど、金利の低い商品が見つかる可能性もあります。

しかし、しっかり確認しないと、借り換えたことによって返済額が増えてしまうこともあるのでシミュレーションなどを使い確認するのがおススメです。

まとめ

カードローンの返済額はその金利と返済方式によって変わってくることがお分かりいただけたかと思います。

ご紹介したように繰上げ返済を利用したり、借り換えを行ったりすることで返済額を抑える方法もあるので、工夫しながら返済していくと良いでしょう。

また、借り換えやこれからカードローンの利用を検討している方には常陽銀行の「キャッシュピット」がおススメです。お申し込みから利用開始までスマホやPCで完結するので忙しい方にも使いやすいです。またATM利用手数料も無料ですので、ぜひ一度ご検討ください。

カードローンについてはこちら(2022年2月4日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事