外貨預金とは?初心者にありがちな事例と運用成功のポイントを解説!

外貨預金とは

外貨預金は日本円ではなく外国の通貨で預金を行うことを言います。日本円の預金と同様にあらかじめ定められた利息が付く預金です。外貨定期預金の場合は満期(預入期間の期限)が到来すると自動継続とするか外貨普通預金として預金するか等を選択することになります。外貨預金を始める際は銀行でその日の外貨為替レートで資金を円から外貨に換える必要があります。まずは外貨預金で利益が出る仕組みや、円預金との違いを解説します。

円預金と何が違うの?

円預金との大きな違いは、超低金利が続く円預金に対し、外貨預金はその通貨の発行国によって高金利なものが存在するため、日本円を預金し続けるよりも利息や利益を得られる可能性が高いことです。もう1点、外貨預金と円預金の大きな違いは、預けている外貨の資産価値が為替の変動によって高くなったり低くなったりすることです。為替レートは日々変動しているため、米国ドルに対し円安が進めば米ドルで預けている資産(米ドルに換えている元金)の価値が高まります。一方で円高が進めば、米ドルで預けている資産の価値は低くなります。

外貨預金は銀行のネットバンキングで口座を開設するだけで簡単に始められます。外貨預金では外貨に円を換えて購入するときの適用為替レートであるTTSと購入した外貨を円に戻す際の適用為替レートであるTTBが異なり、売り買いする度にTTS、TTBが適用されるため実質的に手数料がかかるということになります。手数料は銀行によって違いがあるため、口座を開設する前にはどの銀行で開設するかをしっかりと検討することが重要です。

利益が得られる仕組み

外貨預金で利益が出る仕組みは為替差益と利息の2つです。例えば為替レートが1米ドル=100円のときに10万円分をドルで預金したとします。1年後に1米ドル110円になると1万円の為替差益を得ることができます。このように日本円と外国通貨による為替レート変動で生じる為替差益で利益を生み出すことも外貨預金で利益が出る1つの方法ですが、一方で為替相場の変動によって損失も生じる可能性があります。そのため最初に日本円で預けた金額が減らずに戻ってくることが保証されていないことはリスクとして理解する必要があります。また、日本円で行う預金と同様に外貨で預金を行うと利息が発生するため、これも外貨預金の利益を得る方法の1つとなっています。

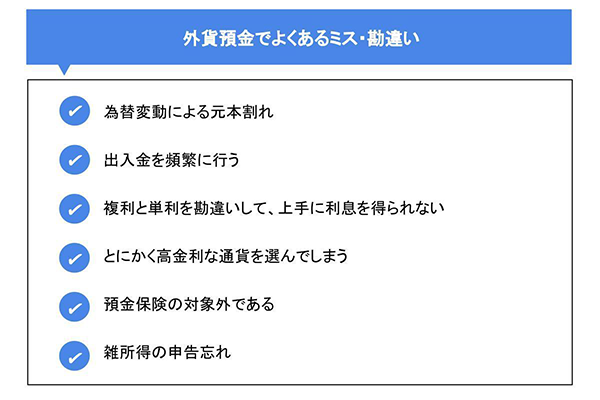

外貨預金でよくあるミス・勘違い

外貨預金でよくあるミスや勘違いの事例を紹介します。外貨預金特有の制度やシステムをよく理解せずに運用を始めると、上手く利益を得られないケースがあります。よくある事例を事前に把握しておくことで、初歩的なミスを防ぎましょう。

為替変動による元本割れ

為替変動のリスクを考慮せずに引き出してしまう事例は、外貨預金を始めた直後に陥りがちなミスの1つです。これは預入時よりも円高のタイミングで為替レートをチェックせずに引き出してしまい、円ベースでの元本割れが発生するというものです。銀行の外貨預金の場合、一般的に銀行営業日の朝に為替レートを基準として銀行独自の仲値という基準レートが設定されます。その基準レートはマーケットで急な変動が生じない限り、当日の外貨売買に適用する為替レートの基準値となります。この基準値である仲値から為替手数料等が加味された為替レートが外貨預金の売り買いに適用されるTTS、TTBとなります。この仲値を基準として設定したTTS、TTBの為替レートによって、購入時よりも円に換算すると当初預けた金額を下回る可能性があります。これが為替変動リスクであり、元本割れの要因のため、売り買いに適用される為替レートは随時チェックし、円換算でいくらとなるのか把握するようにしましょう。

出入金を頻繁に行う

外貨普通預金で円を外貨に換えて入金する時と外貨を円に戻して出金する時、どちらも為替手数料が発生します。国内での円預金の感覚で気軽に出し入れをすると、その都度TTS、TTBに実質的な手数料が内包されているため、利益が減ってしまう可能性があることに注意が必要です。どうしても出金・入金の回数が多くなりそうな場合は、為替手数料が抑えられる銀行を選んで口座を開設しましょう。為替手数料がかかる点は、外貨預金を始めたばかりの人にとって見落としてしまいがちなポイントです。利益だけではなく手数料も含めたトータルコストで考えるように心がけましょう。

複利と単利を勘違いして、上手に利息を得られない

外貨預金のメリットの1つとして、金利の良さが挙げられます。金利には単利と複利があり、元本だけに発生する利息を「単利」、利息が出たときに「元本+利息分」に発生する利息を複利と言います。商品によって適用される金利が変わり、運用期間が長くなるにつれて複利のほうが利益を出しやすくなります。初心者の場合、単利と複利の違いをよく理解せずに運用を始めてしまい、単利である商品ばかりを選んでしまっているケースも少なくありません。商品ごとの金利をきちんと理解してから外貨預金を始めることが大切です。

とにかく高金利な通貨を選んでしまう

為替相場は国の政治や経済状況に影響されることが多いため、その国の情勢などを常時チェックしておく必要があります。その国の経済状況が良いときに為替を買い付けたものの、急に状況が変化して元本割れになる可能性もゼロではありません。リスクを取ってでも為替差益を得たい人は、為替変動の大きいトルコリラや南アフリカランドの高金利な新興国の通貨を購入する人もいます。しかし、大きな利益を得られるチャンスと同じくらいリスクを抱える可能性もあるのです。新興国の通貨購入を検討している場合は、元本割れが発生した場合に対処できるほどの資産があるか等、リスクに対する理解を深めてから通貨を選ぶようにしましょう。

預金保険の対象外である

日本国内の金融機関が経営破綻した場合は、預金保険制度という破綻した金融機関に預けているお金を保護する制度があります。しかし預金保険制度の保護対象は日本円のみで、外貨預金の場合は保護されません。この事実を知らずに1つの金融機関に外貨預金をしていると、その金融機関が破綻した際に資産が全てなくなってしまう可能性があります。万が一のケースを考慮し、外貨預金は1つの金融機関に集中させずいくつかの金融機関に分けておくのも賢い外貨預金の方法の1つです。

雑所得の申告忘れ

外貨預金で得られる為替差益は、税法上で雑所得として扱われます。そのため確定申告時に税務署への申告が必要です。年収2,000万円以下の給与所得者で、為替差益を含めた給与所得と退職所得以外の収入が年間20万円以下の場合は、確定申告は不要です。同時に、為替差益は雑所得から控除できることも覚えておきましょう。確定申告の時期が近づいてきたら、まずは外貨預金で得た為替差益の合計額を確認しましょう。

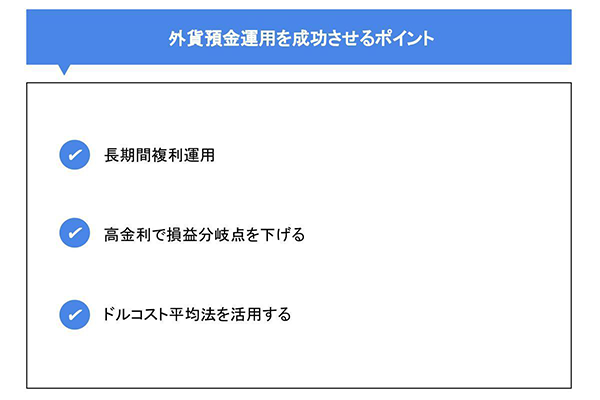

外貨預金運用を成功させるポイント

初心者によくありがちなミスの事例を把握したところで、外貨預金運用を成功させるポイントも理解を深めましょう。特に単利と複利運用については、前段でも説明した通り勘違いしやすい内容となるためしっかりと理解しておく必要があります。単利・複利運用のほかにも、高金利で損益分岐点を下げる方法やドルコスト平均法を解説します。

長期間複利運用

外貨預金を運用する際に利息の受け取り方によって単利運用と複利運用に分けられます。利息の低い円預金ではどちらの運用でも増え方に大きな差は出ませんが、円預金よりも金利の高い外貨預金であれば大きな差が生まれる可能性があります。

単利運用

最初に預け入れた金額で定期預金の元本を固定し、その利息を普通預金で受け取る運用です。元本に対して一定の利息が付くため、安定した運用が可能です。10年の定期預金で1年の単利であれば、10年の間毎年利息を受け取れます。

複利運用

元本に発生した利息を定期預金の元本に足して運用する方法です。元本に利息が加えられるため、増えた利息がさらに利息を生み出します。

長期間になるほど複利効果が大きくなり、投資コストを抑えたうえで為替が暴落した時の悪影響も吸収できます。その結果、保有資産の値上がりと利息によって資産が拡大する可能性があります。しかし、長期保有でも入金や引き出しの頻度が多くなってしまうと為替手数料や税金などのコストが上がり、運用益を圧迫するため注意が必要です。

高金利で損益分岐点を下げる

ある一定の円高までは運用益が確保できるものの、一定以上の円高になると元本割れとなるレートがあります。為替手数料を含めた損失の生じない為替レートが損益分岐点となり、より高い金利で外貨の元本自体を増やせば、損益分岐点が下がり利益を出せる可能性が高くなります。

外貨預金を始める際は、損益分岐点をあらかじめ計算して把握しておくことをおススメします。特に利息においては、為替レートがわずかに円高となり為替損益が生じたとしても、税金などを差し引いた後の受取利息額がその損失を上回ればトータル収支は損失になりません。損益分岐点の計算では、利息の額も考慮する必要があるということです。損益分岐点を自分で計算することもできますが、小数点を含む細かい計算が多いためインターネット上の無料シミュレーターを利用するのがおススメです。

ドルコスト平均法を活用する

外貨運用では為替の値動きが常に気になります。もしも為替市場が急に円高方向に動いたらと考えると落ち着かない方も多いかもしれません。その場合には、ドルコスト平均法を利用した運用がおススメです。ドルコスト平均法とは、毎回一定額の円を継続して外貨へ換えていく運用方法です。例えば10万円を運用しようと考えた場合、一度に10万円全額で外貨を購入せず、毎月1万円ずつ10回に分けて購入します。投資の初心者であっても少額を複数回購入するのであれば、簡単に試すことができます。

ドルコスト平均法は購入するタイミング(=時間)を分散させることで、短期的なマーケットトレンドの影響を抑えられます。同時に特定の資産に偏らず、運用資産を分散させることもポイントです。ただ、ドルコスト平均法を利用した投資の場合、一度運用を始めるとあとは自動で購入していくため運用実績を気にせずに過ごしてしまいがちです。定期的に運用実績を確認し、必要に応じて運用している外貨預金の通貨変更や一部引き出し等を検討しましょう。

はじめての外貨預金は常陽銀行がおススメ

外貨預金は日本円に比べると高い金利、為替相場での日々の値動きが魅力です。常陽銀行なら少額からスタートでき、スマートフォンアプリの常陽バンキングアプリでの取引なら為替手数料が窓口での取引に比べ50%~75%割引になるので大変おトクです。また、銀行店舗に行かずに外貨預金の手続き(口座開設/預け入れ、払い出し/残高照会/明細照会)をスマートフォン上で完結させることができ大変便利です。(取扱通貨は米ドル・ユーロ・豪ドル)

- 預け入れ・払出取引は20歳以上の方、口座開設は20歳以上75歳未満の方に限られるためご注意ください。

窓口に行って手続きをするのが面倒、という方はぜひお気軽にアプリから手続きを始めてみてはいかがでしょうか。

まとめ

常陽銀行のバンキングアプリなら、手間なく外貨預金をスタートできるため、初心者でも気軽に始められます。本記事で紹介した運用成功のポイントを参考に、少額から始めてみてはいかがでしょうか。

(2022年3月10日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上