学費の貯め方おススメ5選を徹底解説。学費を貯めるためのポイントも紹介

学費はいくらかかる?

子育てにはさまざまな場面で費用がかかります。特に学費は大きな金額が必要になるため、事前に確認してきちんと用意しておくことが大切です。ここではまず幼稚園~高校までに必要な学費と、大学にかかる学費を解説します。

幼稚園~高校までの学費

幼稚園3年間・小学校6年間・中学校3年間・高校3年間で必要な学費の目安は次の通りです。なお、この表で示す学費には学校に支払う授業料や保育料以外に塾や習い事、給食費なども含まれています。

| 公立の学費 | 私立の学費 | |

|---|---|---|

| 幼稚園3年間 | 67万941円 | 158万3,748円 |

| 小学校6年間 | 192万7,686円 | 959万2,146円 |

| 中学校3年間 | 146万5,191円 | 421万9,299円 |

| 高校3年間 | 137万2,140円 | 290万9,733円 |

公立よりも私立のほうが学費が高額になっていることが分かります。子どもを私立の学校に行かせるか公立の学校に行かせるかによって高校卒業までにかかる学費の総額も大きく変わるため、より細かな計画を立てておく必要があるでしょう。

大学の学費

大学で必要となる学費も、私立大学・公立大学で金額に差が生じます。入学金と授業料の目安は次の通りです。

| 公立大学 | 私立大学 | |

|---|---|---|

| 入学料 | 39万2,391円 | 24万8,813円 |

| 授業料(年額) | 53万8,734円 | 91万1,716円 |

- 2019年度

入学料に関しては、私立も公立もそれほど大きな差がないことが分かります。授業料に関しては、年間で約40万円近くの差があるため、大学4年間では約150万円の差が生じることになります。

大学では学費以外に、家を出て一人暮らしをする学生も少なくありません。その場合には学費と別で生活費が必要となることも頭に入れておく必要があるでしょう。

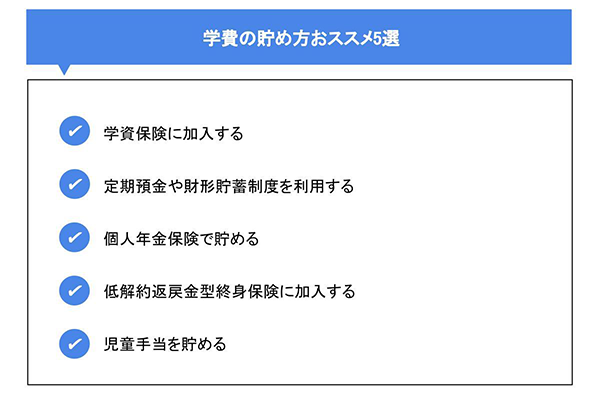

学費の貯め方おススメ5選

学費を貯めたくてもどうしたら良いのか分からず迷っている人もいるでしょう。具体的にどのように学費を貯めていけば良いかおススメの方法を5つ紹介します。

学資保険に加入する

学資保険は、教育資金の準備を目的に加入する保険です。具体的には貯蓄型と保障型の2種類があります。

貯蓄型は教育資金を貯めることだけを目的としているため、より多く学費を貯めたい人におススメです。支払った保険料の合計より満期金が高くなるのが一般的です。

保障型は学費を貯めると同時に子どもの医療や死亡保障、親の医療保険なども検討したい人におススメです。学資保険とは別に医療保険の加入を検討している場合、一度の手続きで万が一にも備えられるため利便性が高いと言えるでしょう。

ただし貯蓄型と比較して払い込んだ保険料の合計よりも受け取る満期金が低くなる点は覚えておきましょう。

定期預金や財形貯蓄制度を利用する

子どもに関連した保険以外でも、学費を貯めるという目的で利用できる制度はいくつかあります。例えば定期預金や会社の財形貯蓄制度を利用すれば、毎月決まった金額を貯蓄できるため貯蓄が苦手な人にもおススメです。

定期預金とは、あらかじめ銀行へ預け入れた金額を一定期間引き出せない預金サービスです。毎月決まった額を定期預金で積み立てるように手続きしておくと、貯蓄しやすくなります。最終的にいくら貯めておきたいかを決めて、月々の積立額を決定しましょう。

財形貯蓄制度は、国と企業が従業員の資産形成を支援する制度です。財形貯蓄制度のうちの1つ、勤労者財産形成貯蓄(一般財形貯蓄)は賃金から天引することで、積み立てていく使途自由な貯蓄のことで、会社の福利厚生の一環として導入されていることがあります。勤務先に財形貯蓄制度がある場合には利用しておくと、給与から積み立てが行われるため貯蓄が苦手な人におススメです。

個人年金保険で貯める

会社に勤務している場合、厚生年金に加入しているため、自分で年金保険料の支払い手続きを行う必要はありません。個人事業主や自営業の場合は国民年金となるため、自分で保険料を納める必要があります。

いずれの場合も国に納める年金保険料とは別に、民間の保険会社が提供している個人年金保険に加入することで学費を貯めることができます。

具体的には、一定の保険料を毎月払い込んで貯めていき、まとまった学費が必要になるタイミングで保険を見直して解約返戻金を受け取る方法です。個人年金は本来、老後のためにお金を貯めておく目的で利用されるものになりますが、お金の使い道は自由であるため、学費を貯めるために利用しても問題はありません。ただし、個人年金を途中解約すると払い込んだ保険料よりも受取金額が少なくなることがある点には注意が必要です。

低解約返戻金型終身保険に加入する

低解約返戻金型終身保険は、一般的な終身保険よりも保険料が抑えられる点が特長の死亡保険です。払込期間終了後に解約すると、それまでに払った保険料総額以上の解約返戻金になるのが一般的です。親を契約者、被保険者にすることで万が一の時の死亡保障も兼ねることができます。

加入の際には支払期間終了のタイミングとまとまった学費が必要になるタイミングでの解約返戻金などを確認して加入すると良いでしょう。

ただ、保険料が抑えられる代わりに払い込み途中で解約しなければならなくなった場合、受け取れる保険料が少なくなる点には注意が必要です。

児童手当を貯める

国から給付される児童手当を使わずに貯蓄していくと、15年間で約200万円になります。ただし児童手当の給付には所得制限があるため、所得が高い場合には給付される金額が少なくなったり、場合によっては給付対象外になったりすることもあります。

基本的な児童手当の給付については次の通りです。

| 年齢 | 子ども1人あたりの児童手当(月額) |

|---|---|

| 3歳未満 | 一律15,000円 |

| 3歳~小学校修了 | 10,000円(第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

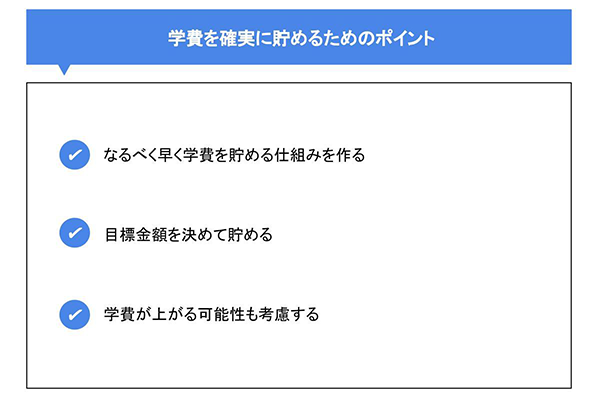

学費を確実に貯めるためのポイント

学費を確実に貯める際に重要なポイントについて解説します。次の3つのポイントを抑えてしっかりと学費を貯めましょう。

なるべく早く学費を貯める仕組みを作る

子どもが生まれたからといって、いきなり学費について考える人は少ないかもしれません。しかし、いずれ高額な学費が必要になると理解しておくことは大切です。

学費は時間をかけて貯めるのが理想的です。生まれてすぐにとは言わずとも、できるだけ早いタイミングで貯蓄の仕組みを準備することが余裕のある子育てを行ううえでも大切になります。

目標金額を決めて貯める

子どもがどのような進路を進んでいくのかは、直前まで分かりません。しかし、いざ子どもが進みたいという進路を見つけた際に、経済的な援助ができるようにはしておきたいものです。

そのためにも学費の目標金額を決めておくことが大切になります。目的と目標が明確になれば、日頃の生活でもムダを省く意識をするため、できるだけ早く目標金額に到達できるようになるでしょう。

学費が上がる可能性も考慮する

子どもが生まれてから大学に進学するまで、おおよそ18年の期間があります。最初に予想していた金額よりも、学費が上がることも考慮しておきましょう。

また、公立と私立でも学費は大きく異なります。当初は公立で進学する予定で計算していたものの、実際は私立に進学するというケースもあります。学費を貯める際は、高額なほうを想定しておくと良いでしょう。

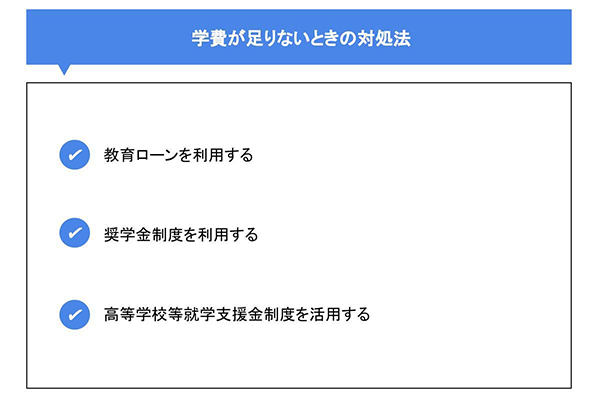

学費が足りないときの対処法

貯めてきた学費だけでは足りないということもあるでしょう。不足した学費を補うためには次のような方法があります。

教育ローンを利用する

不足した学費を補う方法の1つに「教育ローン」があります。教育ローンには国の教育ローンと金融機関の教育ローンがあり、借入上限額や金利などに違いがあります。

国の教育ローンと金融機関の教育ローンの違いは次の通りです。なお、金融機関については常陽銀行の教育ローンを参考にしています。

| 国の教育ローン※ | 常陽銀行の教育ローン | |

|---|---|---|

| 借り入れの上限額 | 350万円 (要件を満たせば上限450万円) |

1,000万円 (医歯薬系学部は3,000万円) |

| 年齢 | なし | 18歳以上65歳未満で、 完済時71歳未満の方 |

| 所得 | 扶養するお子さま | 安定した収入がある方 |

| 担保・保証人 | 不要な代わりに 保証料が必要な場合がある |

原則不要 |

- 当行調べ(2022年4月現在)

国と金融機関の教育ローンで大きく異なるのは、借入額の上限です。少額の借り入れで良い場合には、国の教育ローンのほうが年齢制限もなく返済期間も長いため適していると言えるでしょう。

常陽銀行の教育ローンは、支払い済の教育費にもご利用可能です。教科書代や下宿代などにも利用可能なため、学費だけでなく生活費などにも費用をあてたい場合には、常陽銀行の教育ローンがおススメです。

奨学金制度を利用する

不足分の学費を補う方法として認知度が高いのが「奨学金制度」です。奨学金制度には貸与型と給付型の2種類があります。利用するには国や自治体、大学や企業などがそれぞれ設けている奨学金制度について調べてみましょう。

貸与型の奨学金は、学費を借りる制度です。つまり返金する必要があります。ただし、在学中には返済する必要はなく、学校を卒業したタイミングで返済をスタートするのが一般的です。

貸与型の場合は、元本と別に利息がつくこともあります。なかには無利子の奨学金もありますので、利用する前にきちんと確認しておきましょう。

給付型の奨学金は、返済の必要がない奨学金制度です。ただし、貸与型の奨学金を提供している組織が多いのに対して給付型は提供している組織が少なく、成績や家庭の経済状況が重視されることが多いため、採用枠も少なく狭き門となります。

給付型の奨学金を利用した場合には、勉強したい意欲があるけれど経済的に困難であることを示すことが必要です。

高等学校等就学支援金制度を活用する

所定の要件を満たすことで、高等学校の費用の一部を国が負担する制度が高等学校就学支援金制度です。

日本国内に在住している高校生で、保護者の世帯年収が約910万円未満の要件をクリアすれば利用可能となっています。

学費についてのQ&A

学費を貯めることは、大変な作業です。長年に渡って目標に向けて節約しながらお金を貯めていくことは忍耐も必要になります。ここでは学費の疑問についてみていきます。

学費を貯める口座名義は親・子どものどちら?

学費を貯める際、使用目的が子どもであるため、口座を子どもの名義にしておいたほうが良いのかで迷う人もいるでしょう。子どもの名前でも口座を作ることは可能です。そのため、生活費などとは別にしっかり貯めていきたい場合には、普段出し入れをすることがない子どもの口座を利用して学費を貯めるというのも1つの方法です。進学で親元を離れるとなった際に子どもの口座があると慌てることなく準備を進めることもできるでしょう。

常陽銀行の教育ローン

教育ローンを提供している金融機関は多くあります。なかでも常陽銀行の教育ローンは、学費や入学金といった用途以外に、学生生活の生活費や教科書代などにも利用可能なため、自由度の高さも魅力となっています。

自分が教育ローンを借りられるかどうか不安な方は、ホームページに掲載されている5秒診断を利用してみましょう。お申し込みからご契約までパソコンやスマホで完結できるため、来店不要で便利です。

まとめ

高額な費用が必要となる学費は子どもが生まれたら、目標を決めて貯めはじめることがおススメです。「学費はどのタイミングでいくらくらい必要なのか」、「その金額を貯めるには月々どの程度の貯蓄が必要なのか」など具体的な計画を立てましょう。

ただし、計画的に学費を貯めていても、人生では予期せぬ支出があることもあります。万が一、学費が不足してしまった場合には奨学金制度や教育ローンなどを利用して子どもの夢をかなえてあげましょう。

常陽銀行の教育ローンは、支払い済の教育費にもご利用可能です。まずはホームページの5秒審査でローンの利用が可能か診断してみてはいかがでしょうか。

(2022年7月8日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事