学費が払えないときの対処法を解説!

学費はいくら必要?

子育てにはさまざまな場面でお金が必要となります。なかでも教育にかかる費用は大きなウェイトを占めます。計画的に預金するなどして学費を用意しておく必要もあるでしょう。

ここでは幼稚園~高校と大学の学費について、文部科学省の調査結果を踏まえて紹介します。

幼稚園~高校までの学費

文部科学省の調査結果から、私立・公立の幼稚園・小学校・中学校・高校で必要になる子ども1人あたりの1年間の学費についてみていきましょう。ここで示す学費とは、学校教育費、学校給食費、学校外活動費なども含めた金額です。

| 私立 | 公立 | |

|---|---|---|

| 幼稚園 | 52万7,916円 | 22万3,647円 |

| 小学校 | 159万8,691円 | 32万1,281円 |

| 中学校 | 140万6,433円 | 48万8,397円 |

| 高校 | 96万9,911円 | 45万7,380円 |

表で整理すると分かるように、公立か私立かによって金額が大きく異なります。幼稚園~高校まですべて私立に通った場合総額は約1,830万円で、公立の総額は約543万円です。高校卒業まで私立に通い続けた場合と公立に通い続けた場合では、おおよそ1,280万円の差が生じることになります。

大学の学費

文部科学省の調査結果から、私立・公立・国立の大学進学で必要になる子ども1人あたりの一般的な入学金と1年間の学費は下表の通りとなります。

| 私立 | 公立 | 国立 | |

|---|---|---|---|

| 入学料 | 24万8,813円 | 39万2,391円 | 28万2,000円 |

| 授業料(年間) | 91万1,716円 | 53万8,734円 | 53万5,800円 |

- 2019年度

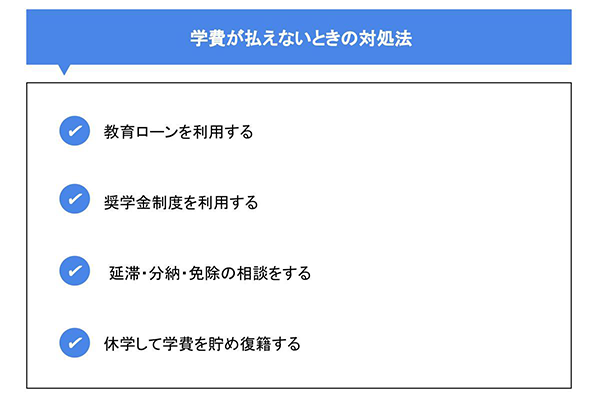

学費が払えないときの対処法

進学を希望しているけれど学費が払えないという人もいるでしょう。学費が払えないときの対処法としては次の方法があります。

教育ローンを利用する

不足した学費を補う方法の1つに「教育ローン」があります。教育ローンには国の教育ローンと金融機関の教育ローンがあり、借入上限額や金利などに違いがあります。

国の教育ローンと金融機関の教育ローンの違いは次の通りです。なお、金融機関については常陽銀行の教育ローンを参考にしています。

| 国の教育ローン※ | 常陽銀行の教育ローン | |

|---|---|---|

| 借り入れの上限額 | 350万円 (要件を満たせば上限450万円) |

1,000万円 (医歯薬系学部は3,000万円) |

| 年齢 | なし | 18歳以上65歳未満で、 完済時71歳未満の方 |

| 所得 | 扶養するお子さま | 安定した収入がある方 |

| 担保・保証人 | 不要な代わりに 保証料が必要な場合がある |

原則不要 |

- 当行調べ(2022年4月現在)

常陽銀行の教育ローン

常陽銀行の教育ローンは、借入限度額が国よりも多い点がメリットです。国の教育ローンが最大450万円なのに対して、常陽銀行の教育ローンなら学部によって最大3,000万円の融資を受けられます。入金までの期間が短く、急いで学費を用意しなければならない場合もおススメです。

国の教育ローンは資金使途に制限がある反面、常陽銀行の教育ローンは学費だけでなく留学費用や予備校の費用などにも使用できる点もメリットです。

スマホやパソコンでお申し込みからご契約まで完結可能な点や手続きにかかる時間が短い点も民間の教育ローンの特長です。

常陽銀行の教育ローンは、ホームページ上で最短5秒の審査を行うことができます。まず自分が教育ローンを利用できるのかを知りたいという人は5秒審査がおススメです。

国の教育ローン

国の教育ローンの魅力は、民間よりも低金利である点です。家庭の状況に応じて金利・返済期間・保証料の優遇があります。

ただし、使い道は学費に関係するものに限定されるため、民間の教育ローンよりも制限がある点には注意が必要となります。

金利が低い反面、限度額が350万円と民間の教育ローンよりも借入額の上限が低い点も特長です。

また、進学者・在学者の四等身内の親族に連帯保証人になってもらう必要があります。もしも連帯保証人が用意できない場合は、教育資金融資保証基金を利用すれば保証人を用意する必要がありません。この場合は保証料として数万円~20万円を支払う必要があります。

奨学金制度を利用する

学費の支払期限に数カ月の猶予がある場合には、奨学金制度の利用も検討できるでしょう。奨学金制度にはいくつかの種類があります。利用できる奨学金制度の主な種類は次の通りです。

- 日本学生支援機構の奨学金

- 大学独自の奨学金

- 自治体の奨学金

- 民間団体の奨学金

日本学生支援機構の奨学金

独立行政法人日本学生支援機構が提供している奨学金制度には給付型と貸与型の2種類があります。

給付型は、奨学金を受け取っても返済する必要がない制度です。ただし、学力、家計、資産などの調査があり、要件をクリアした人が利用できる制度となります。さらに在学する学校が給付の対象になっているのかも調べておく必要があります。

貸与型は、卒業後に返還する必要がある制度です。第一種(無利子)と第二種(有利子)、併用型の3種類があります。

申請基準は併用型がもっとも厳しく、ついで第一種、第二種の順となります。

大学独自の奨学金

奨学金制度には、大学が独自に設けているものもあります。大学の奨学金は、自校に進学する予定、在学している学生が対象です。さらに成績が優秀であることや家庭の経済状況などが奨学金を申請する際の条件となります。

自治体の奨学金

自治体の奨学金とは、都道府県や市区町村が提供している奨学金のことです。地元を離れて進学した子どもであっても保護者の居住地、または大学の所在地の自治体が窓口になっている奨学金制度が利用できるケースが多くあります。

すべての自治体が奨学金制度を採用している訳でないため、事前に確認しておくことをおススメします。

民間団体の奨学金

民間団体の奨学金は、企業や非営利団体などの民間団体が奨学金事業を行っているケースです。利用対象は、専門学校・高校・大学に通っているけれど、経済的に厳しい思いをしている遺児などです。

企業が独自に育英会を立ち上げて、進学先に応じて奨学金を給付している例もあります。条件は育英会によって異なるため、事前に確認が必要です。

延納・分納・免除の相談をする

学費が払えない場合、在学中の学校に相談するという方法もあります。場合によっては延納や分納に応じてもらえることもあるでしょう。また審査の結果、免除してもらえるケースもあるため、まずは学校に相談することをおススメします。

成績が優秀で経済的に厳しい状況であれば、学費の免除や奨学金制度の利用を提案してもらえることもあります。

休学して学費を貯め復籍する

どうしても学費が払えない場合には、一時的に休学して学費を貯めてから復籍することも可能です。ただし、この方法では学校によって休学できる期間が異なるため、事前にしっかりと計画を立ててから実行することをおススメします。

休学中はどのようにしてお金を貯めるのかをきちんと計画しておくと、復籍までの期間を有効に活用できます。

まとめ

学費が払えないと将来の夢を諦めないといけないこともあるでしょう。学費は事前にある程度預金しておくことがおススメですが、さまざまな事情があり難しいこともあります。

学費が払えない場合には、すぐに諦めるのではなく教育ローンや奨学金などの手段を利用して学費を融資してもらうという方法もあります。利用の際には事前に内容をきちんと確認して、自分が条件に当てはまるかなどを調べておきましょう。

常陽銀行の教育ローンは、支払い済みの教育費にもご利用可能です。まずはホームページの5秒審査でローンの利用が可能か診断してみてはいかがでしょうか。

(2022年7月8日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事