iDeCoとは?概要やメリット・デメリットを理解して始めよう

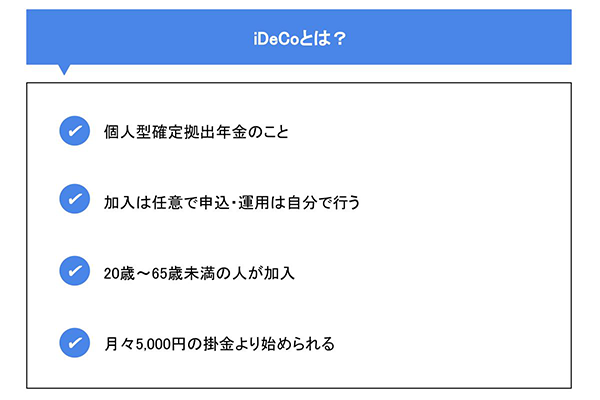

iDeCoとは?

将来のことを考えた時、気になるのは老後の資金という方も多いのではないでしょうか。老後資金を増やす手段として挙げられるのが、iDeCoです。制度の特長として、次の4点が挙げられます。

- 個人型確定拠出年金のこと

- 加入は任意で申し込み・運用は自分で行う

- 20歳~65歳未満の人が加入

- 月々5,000円の掛金より始められる

詳しく見ていきましょう。

個人型確定拠出年金のこと

iDeCoは愛称であり、正式には個人型確定拠出年金と言います。通常の年金制度と異なるのは、自分で掛金を決め、自分で選んだ商品へ積立投資を行い、運用で得られた利益と掛金を原則60歳以降に老齢給付金として受け取れるようになる点です。

次のように節税効果もあるため、公的年金制度を活用しながら、老後の資金を蓄えられます。

- 積立時に拠出金が全額所得控除の対象

- 運用時に得た利益は非課税

- 受取時も税制優遇あり

加入は任意で申し込み・運用は自分で行う

iDeCoの加入は任意であり、申し込みや運用も自分で行います。自分の生活スタイルや経済動向に合わせ運用商品を自分で選ぶことで、運用益も受け取れるのが特長です。

例えば会社員の場合、国民年金や厚生年金、企業年金のほか、iDeCoの運用により、老後の資金をさらに増やしていけます。企業年金や厚生年金がないフリーランスや自営業の場合、国民年金基金と合わせ、年金の加入数を増やすことで将来に備えられます。

20歳~65歳未満の人が加入

加入資格は原則として、日本に暮らす20歳〜65歳未満の国民年金加入資格のある人とされます。雇用形態による制限がないため、例えば学生や主婦であってもiDeCoへ加入し、将来に備えることが可能です。

ただし、次に当てはまる場合は加入できません。

- 国民年金保険料の免除などを受けている自営業者

- 農業年金の被保険者

- iDeCoへの加入を認めていない企業型確定拠出年金の加入者(※2022年10月からは要件緩和)

月々5,000円の掛金より始められる

国民年金や厚生年金と異なり、職業に応じた上限の範囲内であれば、iDeCoは月々5,000円より1,000円単位で自分で掛金を決められます。

また、積立額は毎年1回変更できるため、少額でスタートして徐々に掛金を増やすのも手です。病気や育児、離職などで支払いが難しくなる際は、掛金の拠出(支払い)を一時的に休止でき、長期間続けやすい仕組みが整っています。

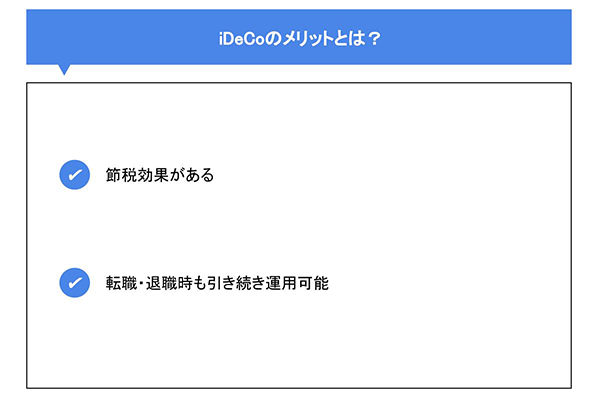

iDeCoのメリットとは?

自分で将来の年金を増やしていくiDeCoには、次の2つのメリットがあります。

節税効果がある

iDeCoは次の3つの段階で異なる節税効果が得られるため、積み立てを始めた時から受け取るまでの間に、毎年支払う税金を減らすことができます。

積立時の掛金が全額所得控除

確定申告や年末調整で申告を行うと、iDeCoへ拠出した掛金全額を「小規模企業共済等掛金控除」の対象として、全額所得控除を受けられます。iDeCoの掛金を増やせば控除額が増えるため、将来に備えながら今の納税額を抑えられるというメリットです。

所得税は、毎年1月1日〜12月31日までの1年間に得た所得より、所得控除を差し引いた課税所得額に対し発生します。課税所得額が多い人ほど税額が高額になる超過累進税率が採用されているため、基本的に年収が高い人ほど税額が高くなる仕組みです。したがって年収が多い人にとっても、iDeCoの利用はメリットがあります。

ただし、個人事業主やフリーランスなら確定申告、企業に勤める人なら年末調整での申告が必須です。申告しなかった場合はiDeCoのメリットが受けられないため、注意しましょう。

運用時の運用利益が非課税

投資信託を運用して利益を得られた場合、その利益に対して20.315%分の税金がかかりますが、iDeCoで運用した場合は非課税になります。

老後資金の準備を目的とするiDeCoは、例えば30歳にiDeCoを始めても受け取れるのは30年後です。投資金額は少額でも、運用期間が長くなる分、非課税のメリットが大きいため特定口座などで運用するより結果的に多い金額が受け取れる場合もあります。

受取時に税制優遇がある

iDeCoの受け取り方は、次の3パターンです。

- 公的年金と同じように分割して受け取る(年金)

- 全額を一括して受け取る(一時金方式)

- 一部を一括して受け取り、残りを分割して受け取る(一時金+年金)

一括でiDeCoの給付を受ける場合、退職所得控除の対象となります。退職所得(退職金)は勤続年数によって控除額が定められており、控除額を上回る範囲が課税対象です。iDeCoは積立期間が勤続年数として扱われるため、長期間積み立てることで退職所得控除をより活用できます。

また、年金として分割して受け取る場合は「公的年金等控除」の対象です。年齢および公的年金等の収入金額の合計額に合わせて所得より一定額が控除される制度で、所得税法のうえでは「雑所得」として課税対象になる年金と同じく税負担が軽減されます。

65歳未満なら、公的年金等の収入金額の合計額が1,000万円以下なら60万円まで、65歳以上なら110万円まで税金が発生しません。ただし合計額が増加するごとに控除額が小さくなるため、年金と一時金の受け取りを併用するのも手です。

転職・退職時も引き続き運用可能

企業の会社員として確定給付企業年金を支払っており、転職でフリーランスになった際、必要な条件を満たしていれば手続きを踏むことで、新たに加入したiDeCoへ引き継ぐ「ポータビリティ」という制度で継続して運用できます。

退職や離婚した場合、取扱金融機関を変える(別の銀行でiDeCoを利用する)場合にも手続きを行うことで引き続きiDeCoを活用できますが、確定給付企業年金へiDeCoを移換できるかどうかは企業によって違う点には注意しましょう。

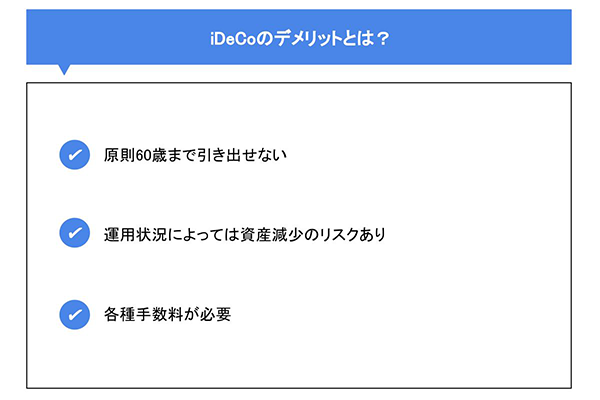

iDeCoのデメリットとは?

私的年金制度のiDeCoはメリットが多くある半面、デメリットもあります。iDeCoをよく知るためにも、次の3つのデメリットを知っておきましょう。

原則60歳まで引き出せない

iDeCoは加入者が60歳になるまでは原則として資産を引き出せません。加入期間が10年を超えていることも、引き出しの条件です。

ただし次のような場合、例外的に支給を請求することができます。

脱退一時金

次の条件を満たす場合、中途脱退により「脱退一時金」をもらうことが可能です。

- 60歳未満であること

- 企業型年金加入者でないこと

- 国民年金保険料免除者、外国籍の海外居住者等個人型確定拠出年金(iDeCo)に加入できない者であること

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 通算拠出期間が5年以下、または個人別管理資産が25万円以下であること

- 確定拠出年金の障害給付金の受給権者ではないこと

- 最後に企業型確定拠出年金または個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

7つすべての条件を満たさなくてはならないため、iDeCoの引き出しは加入期間が10年を超え、60歳以降と考えておくことをおススメします。

死亡一時金

加入者等が死亡したときは、その遺族が資産残高を一時金として受給できます。受給できるのは配偶者(内縁を含む)、子、父母、孫、祖父母、兄弟姉妹で、あらかじめ死亡一時金受取人を指定できます。

障害給付金

70歳に到達する前に、病気や事故によって一定以上の障害状態になった加入者等が、傷病が一定期間(1年6カ月)経過した場合に障害給付金を受給できます。

障害給付金は5年以上20年以下の有期または終身年金(規約の規定により一時金の選択可能)として給付されます。

運用状況によっては資産減少のリスクあり

iDeCoの運用で選べる商品には、定期預金など元本保証される商品のほか、複数の投資家を通じて資金を集め、専門家が金融市場へ投資する「投資信託」という商品があります。投資信託はリスクがありますので、リスクを上手に分散させながら運用していくことが大切です。

投資信託は運用方針に基づいて株式や債券など、経済や世界情勢に影響を受けるものへ投資されます。投資先の状況によっては、財政が悪化して支払いが行われない、金利が低下してしまう、為替が変動するなど、さまざまなタイプのリスクがあります。

したがってiDeCoは始めたらほったらかしにするのではなく、自分の生活環境の変化や目指している目標、将来の資産に応じ、運用商品を見直すことが大切です。

各種手数料が必要

資産が減少するリスクがあるのなら、投資信託ではなく定期預金で積み立てるのも選択肢の1つです。しかし、次の3カ所に手数料を支払う過程で、利益となる預金利息を手数料が上回り、資金が減ってしまうことがあります。

- 国民年金基金連合会への手数料

- 事務委託先金融機関(信託銀行)

- 運営管理機関の手数料

国民年金基金連合会へ支払う手数料は掛金納付のたびに105円、加入時には2,829円かかります。iDeCoを選ぶ際は、事務委託先金融機関(信託銀行)と運営管理機関の手数料がいくらになるのか確認し、毎月の出費を把握しておきましょう。

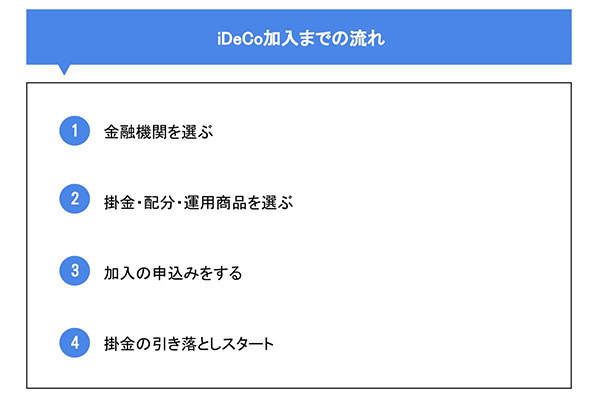

iDeCo加入までの流れ

iDeCoへ加入し、掛金の引き落としが始まるまでの流れは、次の4ステップです。

- 金融機関を選ぶ

- 掛金・配分・運用商品を選ぶ

- 加入の申し込みをする

- 掛金の引き落としスタート

各ステップで注意したいポイントを、詳しく解説します。

金融機関を選ぶ

国民年金基金連合が運営するサイトなどを通じ、まずはiDeCoを扱っている金融機関(運営管理機関)を探しましょう。多くの金融機関がiDeCoを扱っていますが、複数契約は行えないため1社に絞らなくてはなりません。

選ぶ際は、次の3つのポイントをチェックしましょう。

手数料をチェック

いずれの金融機関で口座を開設した場合でも、国民年金基金連合会と事務委託先金融機関(信託銀行)へ支払う手数料があるとお伝えしました。対して運営管理機関へ支払う手数料は金融機関によって0円~年間で数千円まで差があります。

初回費用と毎月の支払額把握のために、手数料を確認しておきましょう。掛金全額ではなく、口座管理費用を差し引いた額が毎月の運用額となるためです。同じ掛金でも、口座管理費用が抑えられる金融機関を選んだほうがより多くの資金を運用に回すことができます。また、転職等で企業型DCからiDeCoに移換する際に移換手数料がかかってしまう場合もあるため、調べておくと手続きを行う際にスムーズに行えます。

取扱商品をチェック

金融機関によって買い付けできる金融商品はさまざまなので、仕組みや特長をふまえ、自分に合う商品を選びましょう。以下に、iDeCoで扱われる運用商品の特長を、表にまとめました。

| 商品 | 分類 | 特長 | メリット | デメリット |

|---|---|---|---|---|

| 定期預金 保険商品 |

元本確保商品 | 満期まで保有すると預入時に提示された通りの利回りが上乗せされた元本が返ってくる | 元本が確保され、節税効果も得られる | 低金利の影響で運用コストのほうが上回る可能性がある |

| 投資信託 | 元本変動型 | 日本国内や国外の株式や債券などを運用対象とする商品 | 投資対象の価格上昇により、少ない拠出額で多くの年金を受け取れる可能性がある | 価格変動リスクや為替変動リスクで元本割れの可能性がある |

元本確保商品と投資信託は、それぞれリターンとリスクが異なります。長期的に運用するiDeCoは、許容できるリスク、つまり損をする可能性を考えながら、複数の資産や地域に投資を行う分散投資が求められます。

また投資信託を選ぶ場合、インデックスファンドとアクティブファンドという、銘柄の種類による分け方にも注目しましょう。

インデックスファンドは「日経平均株価」など指標の値動きに合わせた投資を行う投資信託であり、テレビや新聞等でも値動きを確認できるので分かりやすく、初めての方におススメの商品です。

アクティブファンドは指数を上回るリターンを見込むもので、リスクは高くなりますが、リターンも期待できます。

サポート・サービスをチェック

加入後に利用するサイトやスマホアプリの使いやすさ、困ったときに連絡するコールセンターの対応時間をチェックし、使いやすいサービスが展開されているか確認しておきましょう。

ネットを通じた情報収集をよく行う方は、シミュレーション機能や運用レポートの確認のしやすさなど、利便性の高さに注目するのも手です。加入者に対しセミナーを開催している金融機関もあります。加入後に効率良く勉強したい方は、確認しておきましょう。

掛金・配分・運用商品を選ぶ

金融機関を絞り込んだら、掛金と配分、運用商品を選びます。

シミュレーションの活用がおススメ

毎月5,000円より積み立てられるiDeCoは、職業(被保険者区分)によって掛金の拠出額上限が異なります。そこで、情報を入力するだけで拠出上限額や運用方法の診断を行ってくれるシミュレーションの活用がおススメです。

常陽銀行では、職業や年収、年齢、掛金の拠出額のほか、商品情報を教えてくれるiDeCoシミュレーションが無料で利用できます。設定した情報をもとに、運用期間や受取時など、状況別のメリットも分かるため、いくらおトクになるか調べたうえで掛金や配分、運用商品を決められます。

加入の申し込みをする

シミュレーションの結果をもとに運用商品や配分が決まったら、金融機関の窓口や申し込みサイトで対象の金融機関へiDeCo加入の申し込みを行います。スマホアプリを通じ、申し込み手続きを行えるケースもあるため、金融機関ごとの情報を確認してください。

加入の申込時、手元にそろえておきたいものは次の通りです。

- 基礎年金番号が分かる書類

- 金融機関の届出印(個人払い込みの場合)

- 掛金引落口座情報の確認(個人払い込みの場合)

必要書類が届いたら記入し、郵送します。申し込みの締め切り日が決まっていることもあるため、郵送された書類やパンフレットをよく確認しましょう。申し込みが行われた後は、iDeCoを総括する国民年金基金連合会の審査が行われます。

審査が完了後、口座番号とパスワードが手元に届きます。運用商品を決めて、掛金の配分を指定しましょう。

掛金の引き落としスタート

口座が開設され次第、金融機関ごとに定められる締切日に合わせて掛金が引き落とされます。申し込みを行った日程や金融機関によって引き落とし日は異なり、申し込みの翌々月に2カ月分がまとめて引き落とされることもあります。

残高不足の場合、掛金が拠出されなかったと判断されてしまうため、初回の引き落としにそなえ、2カ月分の掛金を口座へ入れておくと安心です。

まとめ

iDeCoは自ら掛金額や配分、運用商品を選ぶことで、老後の資金を充実させていく年金制度です。掛金を拠出するときから運用時、受け取るときまで節税効果が得られる一方で、運用期間が10年を超え、満60歳まで原則として引き出すことはできません。

自ら掛金や配分、運用商品の内容など、選ぶメリットや資産運用のリスクを良く理解し、納得したうえでiDeCoを始めましょう。

iDeCoを始めるべきか、相談したい場合や不安な点がある時は、常陽銀行の来店予約システムを活用し、店舗での相談を行ってみませんか。一部店舗では土日相談の予約も受け付けています。

ネット上での予約のほか、電話での相談予約も可能です。不安の解決に、まずは一歩、動き出してみましょう。

(2024年1月4日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上