一人暮らしにかかる費用は?品目別の平均費用と賢く貯金するコツを紹介

一人暮らしで必要な生活費用はどのくらい?

| 品目別 | 平均費用 |

|---|---|

| 食費 | 43,276円 |

| 光熱費・水道代 | 13,098円 |

| 通信費 | 19,344円 |

| 娯楽費 | 18,700円 |

| 保険 | 7,441円 |

一人暮らしを始めるとき、最初に気になるのがお金のこと。家賃の相場や生活費など、何にどのくらいのお金がかかるかをきちんと把握している人は多くありません。

下記の表は、一人暮らしにかかる月の平均費用です。この費用に住居費と毎月は発生しない消耗品費などを合計した金額が、毎月の一人暮らしに必要な金額の目安となります。

この記事では、1カ月の一人暮らしにかかる費用をそれぞれ品目別にまとめ、金額の目安や節約のポイントを解説します。また、記事の後半では確実に貯蓄するコツもご紹介します。これから一人暮らしを始めるという方は1カ月にかかる費用の目安として、既に一人暮らしをしている方は家計の見直しの参考にしてください。

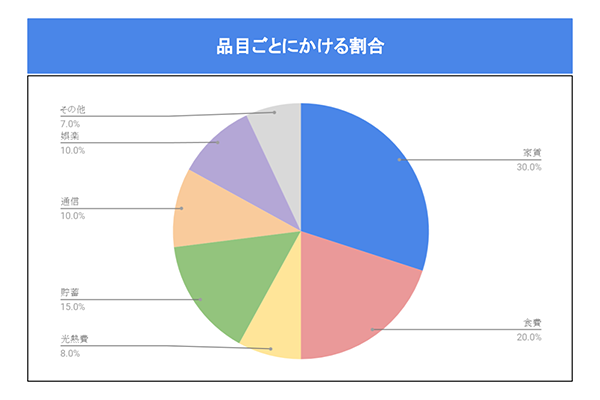

品目ごとにかける費用の割合

一人暮らしを始めると、今までは縁のなかった出費が多くなります。それが家賃や生活費です。

年収や月の手取り額によってかかる費用は異なりますが、家賃や生活費などにはそれぞれ適切な割合があります。これから一人暮らしを始める方は、その割合を参考に、月々の費用がどのくらいかかるのかを計算してみると、事前に出費の感覚がつかめて安心です。

それでは実際に一人暮らしにかかる費用と割合を見ていきましょう。

家賃・住居費は手取り額の3割程度

一人暮らしにかかる費用の中で、一番の出費となるのが家賃です。家賃は手取り額の3~4割を目安に決めるのが一般的です。手取り額とは、給料などの額面から保険料や税金などを差し引いた金額のことを指します。

総務省家計調査によると、一人暮らしにかかる家賃を除いた生活費の平均は、男性が約12.4万円、女性が約11.7万円。そこに家賃を加えた額が、一人暮らしにかかる毎月の費用の概算となります。家賃での出費が3~4割以上になると生活費が圧迫されてしまうため、住む家を決める前にあらかじめ無理のない家賃の金額を計算しておきましょう。

食費は手取り額の2割程度

生活費の中でも出費が一番多い食費は、エンゲル係数の理想と同じ、手取り額の2割に抑えたい費用です。食費は自炊、中食(コンビニやスーパーなどで購入した総菜や弁当を食べること)、外食の割合によっても大きく変動します。自炊は手間がかかりますが、上手なやりくりで1週間の食費を5,000円程度に抑えることも可能です。

下記は、自炊の費用を5,000円と仮定して、中食、外食をそれぞれ1週間続けた場合と比較し、どのくらいの差額が出るのかを試算したものです。

| 1週間の食費の一例 |

|

|---|

こうして見ると、中食や外食を控え、自炊をするだけでかなりの節約になることがわかります。一人暮らしの自炊は不経済だという声もありますが、無駄を省き工夫をすることで思った以上の節約に。自炊の頻度を増やすことが、食費節約の第一歩です。

| 自炊のコツ |

|

|---|

無駄なく食費を切りつめていくには、ただ自炊をするのではなく、食材を余らせずに使い切ったり、上手に保存したりと工夫が必要です。

作り置きは食費の節約だけでなく、料理の手間も省ける方法です。毎回1食分だけを作っていると、食材にロスが出たり腐らせてしまうことがあります。そのため、日持ちするメニューを中心に週末などにまとめて作っておくと便利です。食材や調理済みのメニューは冷凍庫で上手に保存を。野菜などの食材も下ごしらえをして冷凍しておくことで、長期保存が可能になります。

また、手作りのお弁当を持参するだけでも大幅な食費の節約になり、3食自炊にすることで食材ロスも回避できます。今はネットに様々な情報が掲載されているため、自分に合った自炊の仕方や節約法を探してみるのもおススメです。

光熱費・水道代は手取り額の1割以下

水道光熱費の主な内訳は、電気、ガス、水道料金の3つで、一般的な費用の目安としては約9,000円です。夏や冬はエアコンの使用量が増えることから電気代が高くなりますが、賃貸の場合は安く済む場合が多く、手取り額の1割以下に抑えられれば良いでしょう。

気をつけたいのは、気づかないうちに電気や水を無駄遣いしてしまうことです。特に電気代は日々の節約で年間の電気代削減が見込めるほか、最近では省エネ性の高い家電製品を使うことでも節約ができます。また、季節を問わず光熱費が高いと感じる場合は、電気代やガス料金の契約プラン自体が高い場合もあるため、よりシンプルなプランへの変更などの見直しをしてみるといいかもしれません。

通信費用は手取り額の1割程度

スマートフォンやPCが必需品となり、ひと昔前に比べると通信費はずいぶん多くなりました。通信費の主な内訳はスマホのほか固定電話やネット回線などになりますが、一人暮らしの場合はスマホの料金であることがほとんどで、その出費も1万円前後が一般的になっています。

必要経費だからと甘くなりがちな品目ですが、通信費も手取り額の1割程度で抑えたい費用です。通信費のような固定費は見直すと年間でも大きな差になるため、予算オーバーしている場合は通信費の削減を検討しましょう。

通信費を抑えるコツ

通信費を節約する場合、最初に見直したいのがスマホの料金です。契約時のまま使い続けている方が多い印象ですが、料金プランの変更やオプションの解約などで今よりも低料金にできる場合があります。

また、格安スマホや格安SIMへの変更もおススメです。最近では多くの会社が格安スマホや格安SIMを扱っており、大手キャリアから変更することで、料金が今までの半分以下になるなど大幅なコストダウンも可能になります。現在の使い方を確認し、支障がなければ格安スマホへの変更も検討してみてください。

自宅にネットの固定回線を引いている場合は、月額料金の安いモバイルタイプのWi-Fiルーターへ変更することで費用負担を減らすことができます。今後、通信費はさらに増えることが予想されますが、それぞれの契約内容が料金と見合っているか、きちんと確認することが大切です。

娯楽・交際費用は手取り額の1割以下

生活必需品にあてはまらない趣味などにかける費用を「娯楽費」、人とのお付き合いによる出費を「交際費」と言います。月によって変動しやすい費用ですが、冠婚葬祭などの場合をのぞき、手取り額の1割以下に抑えたい費用です。

ただ、娯楽費にも交際費にも厳密な定義はありません。そのため、自分のライフスタイルに合った内訳を考えておくといいでしょう。迷いやすいのは娯楽費の内訳。普段、どのようなことにお金を使う機会が多いのか、この機会に振り返ってみるといいかもしれません。

また、友人との外食を「食費」にするのか「交際費」にするのかでも費用の内訳は変わります。普段の生活で食費の節約ができているのであれば、友人との外食を食費扱いにすることで娯楽費を増やすという手もあります。

娯楽・交際費用を抑えるコツ

一人暮らしは自分にお金を使うことができるため、娯楽費や交際費は思いのほか膨らみがちです。月によっても変動しやすいため、あらかじめ年間で使う額を決めておくことが費用を抑えるコツです。たとえば、好きなアーティストのライブの予算を年間5万円と決めたら、それを差し引いた金額で残りの費用を調整するとよいでしょう。

そのほかにも結婚式やレジャー、旅行など、娯楽・交際費は大きな出費となることが多いです。月ごとではなく年間を通してやりくりすることで、都度楽しみながら使い過ぎを防ぎましょう。

貯蓄・保険は手取り額の1割以上

月々の貯蓄は手取り額の1割以上が目安です。一人暮らしをしているからと貯金を諦めている方も多いようですが、決して難しいことではありません。金融広報中央委員会の「家計の金融行動に関する世論調査[単身世帯調査]2022年調査結果」によれば、20歳代の資産保有額の中央値は110万円という調査結果も出ています。

理想の貯蓄額は今後の夢やライフプランによっても異なるため、結婚や子育て、車や住宅の購入など、今後のライフイベントも考慮しながら、必要な金額がどのくらいなのかを考えて目標額を決めるといいでしょう。無理な節約はお勧めできませんが、家計の無駄をなくすことで、貯蓄額の割合を増やしていくのが理想です。

保険料は万が一の事態に備え、必要となるものですが、毎月支払いが発生するため、家計の負担にならないことも大切です。様々な種類があり、かかる費用も異なることから、どの保険を選べばいいのか迷う方も多いため、一度銀行などの窓口で保険の相談をするのがオススメです。

保険証券点検はこちらその他の費用は負担にならない程度に抑える

その他の費用には、上記の品目にあてはまらないもの、一時的な出費や突発的な出費など、毎月は発生しない費用が該当します。車両費などもその1つです。

車の購入は大きな支出になるため、現金で買えなければローンやリースとなり、毎月の返済が発生します。あくまで目安ですが、その他の費用は全体の7%と占める割合は少なめです。よって、車の購入など大きな買い物をする際は、返済額をシミュレーションし、家計の負担にならないことを確認してから決断することをおススメします。

また、娯楽・交際費同様、自分なりのルールを決めるのも1つの方法です。内訳を決めておくことで出費の把握がしやすくなり、月々の収支のバランスをとることができるでしょう。

一人暮らしで確実に貯金していく方法

「一人暮らしを始めるとなかなか貯金ができない」という声をよく聞きます。たしかに、毎月決まった出費がある場合や年収によっては難しいかもしれません。けれども「貯金ができない」と嘆く方の多くが、貯蓄の方法を知らないケースがほとんど。確実に貯金をするなら、仕組化したり増やすなどの工夫が必要です。

ここからは一人暮らしで確実に貯金していく方法を解説していきます。

先取り貯蓄をする

「先取り貯蓄」とは、手取り額から貯金にまわす金額を最初に差し引き、残りのお金で生活していく方法です。残ったお金を貯蓄にまわす方法では、強い意志や貯金の習慣が身についていないとなかなか実践できないため、確実に貯金することが難しくなってしまいます。「なかなか貯金ができない」とお悩みの方には先取り貯蓄がおススメです。

先取り貯蓄には主に2つの方法があります。

1つは貯金専用口座を開設し、給料が振り込まれた直後に貯蓄額を移すというもの。毎月のやりくりに不安がある場合は手動でお金を移せば安心ですし、銀行の積立式定期預金なら毎月自動的に一定額を貯蓄できて便利です。

もう1つは、勤務先に財形貯蓄制度がある場合、その制度を活用する方法。税金面での優遇もあるため、先取り貯蓄をする際は最初に財形貯蓄制度が利用できるかを確認するとよいでしょう。

保険や投信で積立をおこなう

人生100年時代といわれる今、将来のためにも手取り額の1割以上は貯蓄にまわしたいところですが、低金利の現在、定期預金などの預金商品で貯蓄していてもそれ以上増えることはありません。

そこで資産運用について勉強し、リスクの少ない投資信託で運用することも貯蓄を増やす1つの方法です。積立型の投資信託の中には月々1,000円から無理なく始めることができる商品もあり、初めての資産運用におススメです。

また、加入している生命保険の種類を変更するという選択肢もあります。「掛け捨てタイプ」ではなく「積立タイプ」にすれば、解約時や満期時に返戻金が発生します。ただし、積立タイプには一人暮らしなのに多額の死亡保障がついているなど必要のない保障もあります。万一の時、どのような保障が必要なのかを考えて加入するようにしましょう。

NISAを始めよう!保険証券点検はこちら月々の貯蓄が難しい場合はボーナスで

毎月手取り額の1割から2割程度の貯蓄が理想ですが、一人暮らしには何かとお金がかかるため、年収や月々の手取り額によっては難しいこともあります。そのような場合はボーナスを貯金にまわすなど、できる範囲で貯蓄していきましょう。

「一人暮らしではボーナスが出ても生活費の補填でなかなか貯金ができない」という声も聞こえてきますが、ボーナスの半分は貯蓄にまわせるよう努力したいところです。その際は、あらかじめボーナスの使い道を確認しましょう。あまりにも生活費の補填が多いのであれば、「収支のバランスがとれていない」ということになりますので、住居費や食費など大きな出費から見直しましょう。

まずは相談したい!必要な費用を計算して賢く貯金しよう

一人暮らしにかかる費用の目安と、賢く貯蓄する方法を解説しました。一人暮らしでは年収に関係なく、決まった費用の中で出費を抑え、工夫や節約をしながら貯蓄額を担保することが大切です。

ただし、そうは言ってもやはり一人暮らしは何かとお金がかかります。新生活を始めるときや、引っ越しや転職などがあればその都度出費が増え、どんなに家計のやりくりをがんばっても、一時的に「お金が足りない」という事態は起こってしまうかもしれません。

そんなときは「銀行ローン」を上手に利用してください。常陽銀行のカードローン「キャッシュピット」は、お使いみちが自由なカードローン。来店不要でPCやスマホから契約が可能です。また、お借入れやご返済は、常陽銀行ATMやコンビニATMから可能で、ATM手数料もかかりません。詳しくはこちらよりご確認ください。

カードローンについてはこちら(2024年1月4日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上