おひとりさまの老後に必要な資金は?平均消費支出の解説や資産を増やす方法

おひとりさまの現状は?

近年、老後を一人暮らしで過ごす高齢者の方が増えています。内閣府の調査によると、一人暮らしの高齢者は2020年には男性約230万人、女性約440万人。高齢者人口に占める割合は男性が15%、女性が22.1%となり、今後もさらに増加していくことが予想されます。高齢化が進んでいることに加えて、核家族世帯を中心とする社会構造なども高齢の単身者が増加する要因につながっていると言えます。

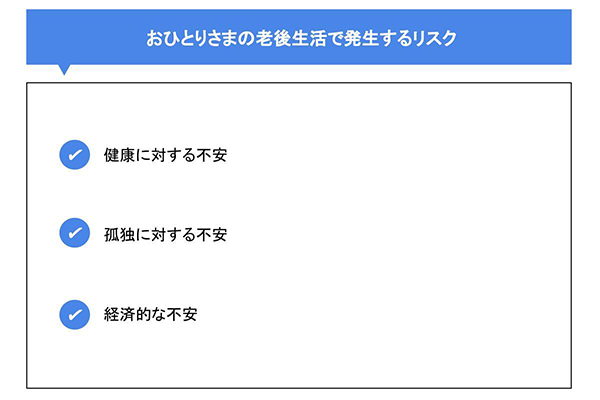

おひとりさまの老後生活で発生するリスク

老後の一人暮らしにおけるリスクをあらかじめ把握しておくことで、事前に準備や備えができます。特長的な3つのリスクとその対策を解説します。

健康に対する不安

年齢を重ねるにつれ、健康に対する不安が高まることは珍しくありません。体力や運動機能が低下するため体が動きにくくなり、1人で生活するのが難しくなるケースもあります。体力の低下に関しては、日頃からできる対策として散歩や軽い運動を行ったり、バランスの取れた食事を心がけたりすることが重要です。また、病気にかかり1人では暮らせなくなる可能性もゼロではありません。1人で生活ができなくなる前に、成年後見人制度を利用して身の回りの世話をしてくれる人を探すか、特別養護老人ホームや介護老人保健施設への入居を検討するのも良いでしょう。

孤独に対する不安

定年退職や配偶者との死別、病気、子どもの独立などによって一人暮らしになった高齢者は孤独を感じやすく、社会的な孤立や環境の変化などが要因で心身に不調をきたす場合があります。一人暮らしでも定期的に家族や友人、近隣の方などの身近にいる人とコミュニケーションを取り、支え合うことが大切です。直接会うことが難しい場合は、スマートフォンやタブレット、パソコンなどを使用した通話機能を活用することで遠くにいる人にも会うことができますし、電話で話すだけでも孤独感を軽減できます。そのほかにも趣味の仲間を作る、デイサービスやイベントに参加するなど積極的に人と交流する機会を作るようにしましょう。

経済的な不安

老後の一人暮らしでは毎月の支出が年金などの収入を上回り、生活費が不足することも予想されます。定年退職を65歳や70歳に変更して長く働けば年金受給額を増やすことも可能ですが、健康面の問題などで働き続けられない可能性もあります。赤字を補う資金を作るためにも、早い段階から貯蓄を始め老後資金を用意しておくことをおススメします。老後資金の確保に役立つNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などを利用して、少しずつ老後資金を増やすことも検討しましょう。

利用できるサービスは事前にチェックを

老後に一人暮らしとなる可能性はどんな人にでもあります。そこで、夫婦で老後を過ごす場合と、一人暮らしになった場合の両方の年金受給額や家計のシミュレーションをしてみましょう。事前にどちらのパターンもシミュレーションをしておくことで、より具体的に老後の生活にかかる費用を予想できます。また、老後に利用できる支援制度や自治体のサービスなどを調べておけば、助けが必要になった時にすぐに対応してもらえます。家族や地域の方とも上手にコミュニケーションをとり、士業などの専門家にも事前に相談しておくことが重要です。

おひとりさまに必要な老後資金の総額はどのくらい?

おひとりさまの老後資金は、総額でどのくらい必要なのでしょうか。生活にかかる資金は、居住地によって物価に差があるため世帯によってそれぞれ違いますが、まずは高齢者の一人暮らしに必要な金額はどのくらいかを把握しておきましょう。

1人あたりの老後資金の平均額

総務省の家計調査によると、高齢者の一人暮らし世帯における1カ月の生活費は、平均約16.5万円となり、年間では約198万円かかります。この費用の内訳は食費や毎月の光熱費など生活していくうえで最低限欠かせない費用に加え、医療費や交通費も含まれています。国民年金が月当たり約6.6万円支払われると仮定する場合(国民年金(老齢基礎年金(満額)令和5年度月額を参考)、毎月約10万円不足となります。老後25年間で計算すると、約3,000万円が不足する状況です。

早めに準備をはじめることが重要

老後のために約3,000万円が必要になると考えると、もし30歳で貯蓄がない場合、65歳までの35年間で毎月約7万円ずつ積み立てなければなりません。公的年金を受給したうえで不足する金額は、自分でやりくりをするか補填できる資金を捻出しなければなりません。貯蓄の方法や資産の見直しをしたい場合はファイナンシャルプランナーなどに相談することをおススメします。早く見直しを始めれば、その分資金を貯められる時間も多くなります。安心して老後を過ごせるよう、気付いた時が準備のはじめ時です。

老後の一人暮らしにかかる毎月の生活費は?

老後資金として約3,000万円が必要なことは把握できましたが、具体的に毎月どのくらいの生活費が必要になるのでしょうか。老後の生活費はどんな暮らし方をするのかによって人それぞれ異なります。実際に生活してみないと分からないこともありますが、「家計調査」のデータで生活費として必要な金額と具体的な内訳を確認してみましょう。

高齢単身世帯の平均消費支出

家計調査報告(総務省統計局)のデータによると、2022年における高齢単身無職世帯(世帯主が65歳以上の単身無職世帯)の消費支出の平均額は143,139円となります。それに対して、実収入は134,915円です。この金額は、夫婦高齢者無職世帯(65歳以上の夫婦のみの無職世帯)の消費支出236,696円に比べると、1人あたりの生活費は単身世帯のほうが高い傾向にあり、実収入よりも支出が毎月1~2万円程度多くなってしまう状態です。

高齢単身者の生活費の内訳

総務省統計局の家計調査報告(2022年)によると、高齢単身世帯の消費支出の内訳は以下のようになります。

| 単身世帯 | |

|---|---|

| 食費 | 37,485 |

| 住居 | 12,746 |

| 光熱・水道 | 14,704 |

| 家事・被服 | 9,106 |

| 保険医療 | 8,128 |

| 交通・通信 | 14,625 |

| 教育・娯楽 | 14,473 |

| その他(雑費) | 31,872 |

| 合計 | 143,139 |

実収入134,915円の内訳は、年金などの社会保障給付が90%を占めており、実収入から消費支出と非消費支出を差し引くと、不足分は20,580円となります。

老後のための資金運用

誰もが迎える老後生活のために、退職前から効率よく資産運用をしておくこともおススメです。資産運用というと難しいイメージを抱いてしまいますが、取引をする金融機関の担当者からアドバイスを受けたり、相談をしたりときちんとした知識を身に付けながら行えばうまく運用できるようになります。老後に役立つ資産運用の例をご紹介します。

投資信託

投資信託とは多くの投資家から集めたお金をひとつの大きな資金にして専門家が運用する金融商品です。少額から投資することができ、国内外のさまざまな資産へ資産を分散するのでリスクの軽減につながること、個人では難しい投資先にも投資ができることなどがメリットです。

常陽銀行では、さまざまなファンドの取り扱いがあることのほかに、インターネットならお申込手数料が20%OFFとなります。投資信託口座をお持ちであれば「バンキングアプリ」から簡単に操作ができ、おトクに投資信託を始めるにはピッタリです。

外貨定期預金

外貨預金とは、日本円を外国の通貨へ変換したうえで預金を行うことです。常陽銀行の外貨定期預金は、1,000米ドル相当、日本円でいうと約14万円以上(1ドル=140円の場合)の金額から一定期間お預け入れいただけます。まとまった金額で運用をお考えの方や、資産分散をお考えの方などにおススメです。また、長期間の運用をしたい方にもピッタリの商品です。

NISA

NISAは、一定条件を満たしている投資信託の配当・譲渡所得が非課税になる税制優遇制度です。「つみたて投資枠」の対象は、長期の積立、分散投資に適した商品に限られており、毎月少額から一定額を継続的に積み立てられるため、安定的な資産形成に向いています。

NISAの特長

- 年間の投資枠は「つみたて投資枠」が120万円、「成長投資枠」が240万円のあわせて360万円

- 非課税保有限度額は1,800万円(うち「成長投資枠」は1,200万円まで)

- 口座開設はいつでも可能、非課税期間は無期限

NISAと並んで注目されている制度として、個人型確定拠出年金(iDeCo)があります。iDeCoは運用益が非課税になるだけでなく、掛金拠出時や受取時にも税制上の優遇措置が適用される一方で、原則受け取りは60歳以降になるため、老後資金に限定した資産形成に向いています。

NISAは、iDeCoと比較し税制上の優遇措置は限定されますが、積み立てたお金を好きなタイミングで引き出せることがメリットです。老後資金に限定せず、ほかの用途でお金が必要になる可能性がある場合は解約の制限がないNISAがおススメです。

常陽銀行のNISAなら、お客さまの目的を明確にしたうえで最適な商品をご提案します。詳細は常陽銀行のホームページで確認できるほか、窓口でのご相談も承っておりますので、お気軽にご連絡ください。

まとめ

たとえ一人暮らしであっても、老後必要最低限の生活を送るためにはある程度の費用が必要です。病気になる可能性や介護が必要になる場合の対策なども考えながら、NISAなどを利用した資産運用で老後資金を少しずつ増やしていきましょう。

(2024年1月4日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上