賢いお金の使い方とは。上手にお金を使いませんか?

価値の高いお金の使い方とは?

皆さんは「有意義なお金の使い方とは何か?」について考えたことはあるでしょうか。価値観は人それぞれで異なりますが、中には「無駄遣いが多くなってしまっている」と感じる人もいるかもしれません。

この記事では、価値の高いお金の使い方とは何なのか、詳しく見ていきます。

人生で実現したいことを整理する

後悔しないようにお金を使うには、「人生においてこれだけは実現したいこと」を洗い出し、将来のライフプランを考えると良いでしょう。

例えば、将来マイホームを持ちたいという夢があるのであれば、「何歳までに建てるのか?そのために月々のいくら貯蓄が必要なのか?」を明確にします。もし月々の貯蓄が難しい場合は、普段の出費を見直す必要があるでしょう。

「あの時から貯金しておけば…」と悔いを残さないように、いつかやりたいことはそのままにせず、実現させるためにはどうすべきか考えてみましょう。

「消費」と「投資」の違いを知る

お金の使い方を考えるときには、「消費」と「投資」の違いを知ることも大切です。消費とは現在の欲求を満足させるために、お金を使うことを指します。一方、投資とは将来の価値や欲求を満足させるためにお金を使うことを意味します。

例えば、娯楽としてプロ野球の試合を見に行くために使うお金は一般的に消費と言えるでしょう。しかし、子どもが将来プロ野球選手になりたいと思っており、勉強のために観戦するのであれば投資の性質を持ちます。

もちろん、消費の中には、家賃や光熱費など生活に必要な出費も含まれますが、中にはまったく価値を生まない「浪費」も含まれます。ほとんど使わないものを宣伝につられて衝動買いしたり、食材を買いすぎて腐らせてしまったりなどが例として挙げられます。

お金の使い方を見直したい場合は、まずは「消費」に使ったお金のうち、振り返ってみて無駄だと感じる出費がないか確認すると良いでしょう。

価値の高いお金の使い方の例

「どのようにお金を使うべきか、イメージがわかない…」という人のために、ここでは一般的に有意義とされるお金の使い方の例を5つ紹介します。ぜひ参考にしてみてください。

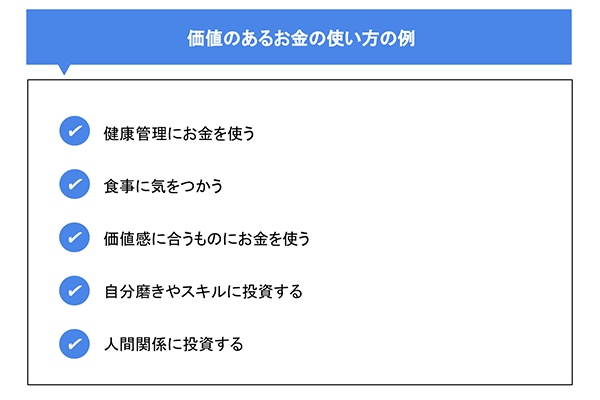

健康管理にお金を使う

仕事やプライベートをより充実させるためには、健康管理が大切です。健康のためにお金を使うのも立派な投資と言えます。例えばジムやマッサージなどへ行き、定期的に体のメンテナンスをすることで健康的で充実した生活を送りやすくなるでしょう。

健康管理に気を付けることで、仕事のモチベーションアップや将来の病気リスクなどを抑えることにもつながります。

食事に気をつかう

体に良い食材を選び、普段の食事に気をつかうことも自分自身にとって価値の高いお金の使い方と言えるでしょう。食事に気をつかうと言っても高額な食材を食べる必要はなく、新鮮な野菜や旬な食材を選ぶと良いでしょう。それと同時に、お酒やジャンクフードなどもなるべく控えることをおススメします。

価値観に合うものにお金を使う

人生を豊かにするには、自分の価値観に合うものにはお金を使うことも大切です。節約することが目的化し、本来やりたいことのためのお金まで削ってしまうと、人生の楽しみが損なわれてしまう可能性があります。

例えば「半年に1度は旅行に行って美しい風景を見たいけれど、お金に余裕がない」という人であれば、旅行の回数を無理に減らすのではなく、ホテル代やお土産代を節約できないかを考えても良いかもしれません。

自分磨きやスキルに投資する

自分磨きやスキルにお金を投資することで、自分の将来がより良いものになります。例えば、将来起業して独立したいのであれば、それに見合った資格を取得すると目標のために価値の高いお金の使い方ができます。

資格を取得し独立できれば、収入を大きく伸ばせる可能性を上げることができます。自分自身の将来の目標のための自分磨きや、何か新しいことに挑戦することに積極的に投資を行っていくことも大切です。

人間関係に投資する

人間関係を広げ、良好に保つために投資をするのも、価値の高いお金の使い道の一つです。

自分以外にお金を使うことで、生涯のパートナーや友人を見つけることができるかもしれません。また、相談できる友達が1人いるだけで、困ったときに助言をもらうことができ精神的負担を和らげることができます。人間関係にお金を使えば、最終的に自分に返ってきて助けてくれるでしょう。

お金の使い方に無駄が多い人の特徴

ここまでで説明したようなお金の使い方をすると、自然と無駄遣いは減っていくものです。しかし、自分自身でも気付かないうちに有意義とは言えないお金の使い方をしている人もいるかもしれません。

ここでは、お金の使い方に無駄が多い人に共通する特徴を、5つ紹介していきます。いずれかに当てはまるのであれば、お金の使い方を見直すことをおススメします。

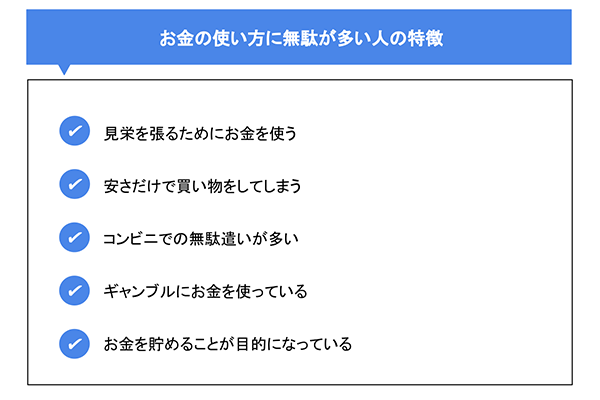

見栄を張るためにお金を使う

「あの人が持ってるから欲しい」や「自慢したいから」などという理由でモノを購入したいという場合は要注意です。本当に自分にとって価値の高いものを購入しているのか冷静に考えてみましょう。

また、見栄を張って使うお金は自分のためではなく、他人からの評価のために使っているとも言えます。最低限の身だしなみを整えるための出費はもちろん必要ですが、有意義なお金の使い方をしたいのであれば、身の丈に合わない高級品を購入するのは避けるべきでしょう。

安さだけで買い物をしてしまう

安さだけで買い物をしてしまうと、結果的にお金を多く使うことになる可能性があります。「安かろう、悪かろう」という言葉があるように、安いぶん品質が低く、すぐに買いなおすことになるかもしれません。

また、自分が本心から気に入っていないものを安さにつられて購入すると、それほど使うことなく眠らせてしまう可能性もあるので注意しましょう。例えば「セールにつられて服を購入したは良いが、一度も着ずにクローゼットへしまったまま…」という経験を持つ人もいるのではないでしょうか。

安いから商品を購入するのではなく、品質の良さや自分の価値観にしっかりと合っているかを確認してから購入するのが良いでしょう。

コンビニでの無駄遣いが多い

コンビニは便利ですが、立ち寄る回数が多いとお金を使いすぎてしまう可能性があります。店内を見ていると、ついつい買おうと思っていた商品のほかにも購入してしまいがちです。「ちりも積もれば山となる」という言葉があるように、1回の出費は小さくとも、月間や年間でみると大きな支出となります。

また、コンビニは基本的に定価で販売されています。同じ商品でもスーパーや通販サイトで購入したほうが安くなるケースが多いので、一度調べてみると良いでしょう。

ギャンブルにお金を使っている

気晴らしのために趣味の範囲で楽しむのであれば、ギャンブルに問題はありません。しかし、ギャンブルだけで利益を出そうと考えている場合は注意が必要です。

基本的にギャンブルとは、長期的に見れば負ける可能性のほうが高くなるようにできています。負けた分を取り戻そうとさらにギャンブルにはまってしまうと貯金どころではなくなり、ギャンブル依存症となり、借金をつくってしまう可能性もあります。

有意義なお金の使い方をしたいのであれば、のめり込まないように「月に○円以上はつぎ込まない」というルールを設けることをおススメします。

お金を貯めることが目的になっている

お金を貯めるのは良いことですが、節制しすぎてストレスになってしまうのも考えものです。お金の使い方に気をつかうことと、単にお金を使わないことは別物です。

お金を使わないことが目的になると、「自分の利益しか追求しない人」という印象を周囲に与え、交友関係にも影響がでてしまうかもしれません。

貯蓄はもちろん大事ですが、引き換えに自分にとって価値のあるものを見失わないように注意しましょう。

貯金することだけが目的化し、必要な支出まで削っていないかを今一度確認しましょう。

効率的に貯金する4つのコツ

ここまで、上手なお金の使い方を解説していきました。極端にお金を使うのを避けるのではなく、自分の価値観に合った使い道を心がけることや自分自身の将来への投資をしていくことがポイントです。

それでは上手なお金の使い方をしたうえで、さらに貯金する際にはどのような工夫が必要なのでしょうか?ここからは、効率的に貯金する4つのコツを紹介します。

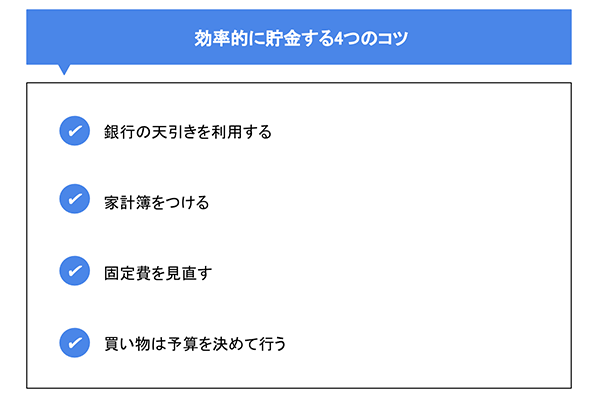

銀行の天引きを利用する

自動積立定期預金などの口座を作り、毎月一定の金額が銀行から天引きされるように設定するのも一つの方法です。

あらかじめ銀行から一定額が天引きされるようにすることで、気付いたら口座にお金が貯まっている状況を作ることができます。

ここですぐにでもお金を貯金したいという理由で多めに金額を設定する人もいますが、必ずしもおススメの方法とは言えません。毎月無理のない金額が天引きされるように設定し、コツコツと長期的に貯金していきましょう。

家計簿をつける

「いつも何にお金を使ったか思い出せない」という人は、家計簿をつけるのもおススメです。家計簿に一つひとつの出費を記入し、視覚化すると無駄な支出を見つけやすくなります。

家計簿の初心者であれば、まずは以下の項目を記録してみると良いでしょう。

- 住居費

- 水道光熱費

- 通信費(携帯電話やインターネット利用料)

- 食費

- 交際費

- 教育費

- 保険料

また、家計簿をつけやすいよう、買い物時にはレシートをもらい、保管しておく癖をつけることも大切です。

固定費を見直す

節約する対象と聞くと食費や交際費をイメージするかもしれませんが、固定費を見直すことが効果的な場合もあります。

固定費とは、生活するうえで毎月定額で発生する費用のこと。家賃やインターネット代、携帯代、保険料などさまざまな種類があります。これらの固定費の中でも、保険料や携帯代は、プランを見直すだけで労力をかけずに貯金ができる可能性があります。

例えば、保険の保障内容に不要なものがないかを定期的にチェックしたり、携帯電話料金であれば格安プランへの乗り換えを検討したりしてみると良いでしょう。

買い物は予算を決めて行う

買い物をする際は、あらかじめ予算を決めることで使いすぎを防ぐことができます。例えば、給与が20万円であれば、食費は3万円、洋服代は1万円などと決めておくと良いでしょう。

また、支払いはクレジットカードや電子マネーで行うようにすると、ポイントが貯まりおトクに買い物ができます。貯まったポイントを現金として使えば、その分貯金に回すこともできるでしょう。

貯金したお金を運用するのも一つの手段

お金を貯めるだけでなく、資産を運用することで増やしていくのも一つの手段です。ただし、株式等への投資は必ずお金が増えるわけではなく、逆に減ってしまうリスクがあることは覚えておきましょう。

資産運用方法としておススメなのが、NISAです。少額から投資を開始することができるため、投資未経験者の方でもリスクを抑えて運用を行うことができます。また、NISA口座で運用することで上場株式・公募株式投資信託等への投資による譲渡所得、配当所得が非課税になるためおトクに資産運用が可能です。

今回紹介したお金の使い方や貯め方のコツを生かして貯金ができたら、常陽銀行のNISAで、将来への準備を始めてみてはいかがでしょうか。

NISAを始めよう!(2021年3月26日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上