貯金なしでも結婚できる?結婚したいけどお金がない人のための考え方と収入別プラン

「結婚したいが貯蓄がないため、ためらっている」

このようなお悩みをお持ちの方へ。結論として、貯蓄がなくても結婚は可能です。

結婚は、法的には婚姻届の提出をもって成立し、これ自体に費用は発生しません。一方で、結婚式・新婚旅行・新生活の準備には費用が必要です。

本記事では、貯蓄がない状況でも、賢明な資金計画と選択肢によって、結婚式・新婚旅行・新生活を実現できる方法や具体的なアプローチを解説します。

結婚にはどれくらいお金がかかる?平均費用をチェック

まずは、結婚するのにどのくらいのお金がかかるのかを見てみましょう。前述したように、入籍するだけならお金はかかりません。お金がかかるのは、結婚式や新婚旅行、それから二人で始める新生活での初期費用です。

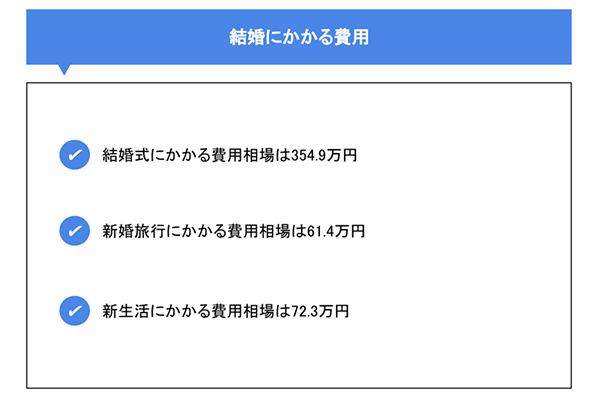

「ゼクシィ結婚トレンド調査2019」によると、挙式や披露宴など結婚式にかかる費用は約355万円、新婚旅行が約61万円、結婚後の新生活にかかる費用が約72万円という調査結果が出ています。

お金がないのであれば、懐がさみしい状態でとりあえず入籍だけを済ませ、ある程度お金が貯まってから挙式をしたり新婚旅行に行くという方法もあります。また、「自分好みのウェディングドレスや清楚な白無垢を着てみたい!」「ハネムーンは絶対に行きたい!」という多くの女性にとっての夢であり憧れを叶える方法もないわけではありません。それをこれから見ていきましょう。

結婚式にかかる費用:相場は354.9万円

結婚式にかかる費用の相場は354.9万円です。結婚式にしっかりお金をかける人がいる一方で、近年は結婚式が多様化し、比較的手軽に行えるスタイルも人気を集めています。花嫁の夢を叶えながら費用を節約する方法としては、「スマ婚」や「フォトウェディング」などがあります。

スマ婚は、結婚式を行う際に発生する余計なマージンや無駄を徹底的にカットすることで実現した低予算で行える結婚式のことです。自己資金として1万円程度を用意しておき、支払いはご祝儀をもらってから済ませることもできます。多くの利用者を獲得することで、低価格・高品質のサービスを提供できるという仕組みです。

フォトウェディングは、文字通り“写真のなかの結婚式”です。挙式や披露宴を行わなくてもウェディングドレスや白無垢を着てハイクオリティな写真を残すことができるため、女性にとっても満足度の高いサービスといえます。衣装・メイク・ヘアセットなど、依頼先のスタジオで一式を提供してくれる場合が多いので、身ひとつで出かけられるというのも手軽さに一役買っています。

スマ婚やフォトウェディングのほかにも、結婚式でのオプションなどを極力抑える、大規模な会場で行わないことを前提として招待客を厳選するなどの工夫をしたうえで、ご祝儀と相殺すれば、高い費用をかけずに結婚式を挙げることも可能です。

新婚旅行にかかる費用:相場は61.4万円

新婚旅行にかかる費用の相場は61.4万円となっています。50万円台と100万円台の割合が一定数を占めており、旅行先が国内か海外かでも大きく変わるようです。

新婚旅行の場合、結婚式と違い、結婚後すぐには行かないというカップルも多いので、急いで行こうとせずに、理想の新婚旅行を実現できるだけの費用を貯蓄できるまで延期するのも1つの選択肢です。

また、旅行先が国内か海外かでも費用が大きく変わるので、少ない予算で行くのであれば、国内旅行を計画するのが良いでしょう。オフシーズンであれば、さらに費用を節約することができるかもしれません。新婚旅行は費用を一番節約できる部分でもあるので、良く考えて決めましょう。

新生活にかかる費用:相場は72.3万円

結婚の費用には新生活の初期費用も含まれます。具体的には、新居の契約に必要な敷金や礼金、家賃などの住居費、引越し代、家具や生活用品などで、新生活にかかる費用の相場は72.3万円となります。結婚式や新婚旅行はしないという選択をすれば費用をゼロにすることもできますが、新生活にかかる費用は必ず発生するものなので、ある程度の事前準備は必要です。

新生活にかかる費用を節約する方法としては、まずは新居や引越しに関する費用を抑えましょう。敷金・礼金が低額(もしくはゼロ)の物件を探す、オフシーズンに引越しをする、家具が少ない場合は家族や友人に手伝ってもらう、などが費用を抑えるコツです。今まで使っていた家具や家電などを継続して使用することでもかなりの節約になります。

また、毎月の家計にも不安があるようなら、家賃は上限額を決めておくと良いです。駅からの距離や築年数、階数、セキュリティ、停車する電車の本数など、譲れない部分と妥協できる部分を相手とよく話し合っておきましょう。

貯金がない場合はブライダルローンを検討!

ブライダルローンといえば、結婚式に使うイメージが強いのですが、結婚式だけでなく、新居にかかる費用にも使うことができます。婚姻届を出すなら、2人の生活をスタートさせたいですよね。

新居にかかる費用は、引越し費用や新居の敷金・礼金などになりますが、こちらも貯金がない場合はすぐに用意はできません。そんな時はブライダルローンを使って用意しましょう。ブライダルローンは「結婚に関する一切の費用」に充てることができるので、新婚旅行や家具の購入などにも幅広く利用することが可能です。

ブライダルローンとは?

ブライダルローンは結婚資金専用のローンです。ローンの対象となるのは結婚式だけでなく、ウェディングドレスの費用、新婚旅行にかかる費用、嫁入り道具の費用など、「結婚」に関する費用であればすべてブライダルローンの使用目的として認められます。使用できる範囲が幅広いため、「お金はないけど結婚式を挙げたい」「ハネムーンに行きたい」「2人で新居を借りて新生活を始めたい」というカップルの心強い味方となってくれます。

ブライダルローンのメリット・デメリット

| ブライダルローンのメリット | ブライダルローンのデメリット |

|---|---|

|

|

ブライダルローンを組む一番のメリットは、お金を気にせず理想の結婚式を挙げたり、憧れの場所へ新婚旅行に行けることです。フリーローンに比べると金利が低く、借りる金額を自分で決めることができ、結婚資金以外には使うことができないので、必要以上に借りすぎてしまう心配もありません。

ただし、フリーローンと比べると提出する書類が多く、審査も厳しめなのがブライダルローンのデメリットでもあります。申し込みから融資までに時間もかかるので、急にお金が必要になってもすぐに受け取るのは難しいでしょう。それから、結婚後すぐにローンの返済が始まるため、月々の支出が増えることも忘れてはいけません。

常陽銀行フリーローンの紹介

常陽銀行のフリーローンは、結婚資金や引越し費用など、お使いみち自由なローンとなっております。担保・保証人不要で、ご融資金額は最大500万円、返済期間は最長10年となっています。スマホやパソコンから毎月の返済額を試算することもできるので、是非一度お試しください。

フリーローンシミュレーションについてはこちら

ローンはいくら借りるべき?

結婚式や新婚旅行だけに限らず、結婚して新生活が始まると、最初は何かと支出が多くなります。そんなとき、ローンを組んである程度のお金が手元にあると、心にも余裕が出るものです。

実際にローンを利用する場合、いくら借りれば良いのでしょうか。

返済可能額から借りるお金を計算しよう

結婚してから毎月の支出が増えることになるので、大前提として、返していける返済額なのかを事前に確認することが大事です。

また、結婚後は車や住宅の購入、子どもの教育などローンを組む機会も増えていきます。ローンは他のローンと合算されて融資額が決まるため、結婚前からローンを組むのは実はあまりおススメではありません。結婚資金でローンを利用するときは、今後、借り入れる可能性のあるその他ローンのことも考えてから慎重に決めましょう。

返済可能額の出し方は次の項目で詳しく解説していきます。

| 項目 | 費用 |

|---|---|

| 水道光熱費 | 約19,000円 |

| 携帯料金・ネット回線代 | 約18,000円 |

| 飲食費用 | 約69,000円 |

| 生活雑貨費用 | 約11,000円 |

| 交通費 | 約7,000円 |

| 洋服代・理美容代 | 約35,000円 |

| 趣味代・交際費 | 約57,000円 |

| 合計 | 約216,000円 |

上記の表は、総務省統計局による、二人暮らしをした場合に必要な生活費の平均費用です。家庭によって支出の多い項目に違いはありますが、生活費は約22万円程度がかかることを想定しておくと良いでしょう。

また、光熱費は電気や水道の無駄を省く、飲食費用は外食を控える、安いタイミングで食材を買い、作り置きや冷凍保存をするといった工夫をしながら節約することで、月々の生活費は抑えることが可能です。

| 収入 | 400,000円 |

|---|---|

| 家賃 | 120,000円 |

| 生活費 | 220,000円 |

| 貯蓄 | 40,000円 |

| ローン返済額 | 20,000円 |

ここでは、2人の1カ月の手取り収入が合計40万円だった場合を例にして、月々のローンの返済額を計算していきます。

毎月の返済可能額は、手取り収入から家賃、生活費、貯蓄を引いた額となります。

【毎月のローンの返済額の出し方】

手取り収入-(家賃+生活費+貯蓄)=毎月のローン返済額

上記の例の場合、毎月のローン返済額は2万円となります。

手取り収入40万円-(家賃12万円+生活費22万円+貯蓄4万円)=毎月のローン返済額2万円

このように、毎月の返済可能額を算出したら、いつまでに返済を終えるのか返済期間を決めて、実際の返済可能額を計算します。返済計画は無理のない範囲で立てることが大切です。

ローンを借りるときの注意点

最後に、ローンを利用するときの注意点について解説していきます。できればローンを利用せずに結婚費用を捻出したいところですが、ローンを組んで資金を用意するのであれば、きちんと計画性を持って手続きを進めましょう。

利率の安い金融機関を探す

結婚資金に利用可能なローンの利率は金融機関によって異なります。ローンを扱っているのは、主に銀行や信販会社、消費者金融です。

銀行のローンは審査や利用条件が厳しい分、金利は低く設定されています。信販会社のローンは式場と直接提携しているところもあり、ローンの手続きが楽な場合もありますが、その分銀行よりも金利が高めに設定されています。消費者金融は審査に通りやすく融資も早く受けられますが、金利は最も高くなります。返済時のことを考えて、ローンを利用するなら利率の安い金融機関を探しましょう。

工夫次第でお金がなくても結婚できる!

結婚には色々とお金がかかるイメージがありますが、入籍するだけならお金はかからないので、貯金がゼロであっても結婚することは可能です。工夫次第でお金がなくても結婚式を挙げることはできますし、堅実な生活を送ることを心がければ、貯金や手取りが少ない2人であっても新生活をスタートすることはできるでしょう。

けれども結婚にはタイミングもあります。急きょ結婚することが決まる場合など、予期せぬときにお金が必要になることもあるかもしれません。そんなときは「銀行ローン」を上手に利用してください。常陽銀行の「常陽フリーローン」は来店不要でPCやスマホから申し込みから契約までできるうえ、PCやスマホで契約なら窓口契約と比べて適用金利もおトクになります。さらに借入金額は最大500万円、返済期間は最長10年、保証料は無料です。結婚資金でお困りの際は、お気軽にご相談ください。

フリーローンについてはこちら(2025年8月27日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事