生命保険の見直しの注意点

そもそも生命保険とは?種類別におさらい

| 死亡保険 | 死亡や高度障害など万が一のことがあっても、のこされた家族の方が安心して生活していくことができるように、死亡保険金等を受け取ることができる保険のこと |

|---|---|

| 生存保険 | 契約してから満期を迎えるまでの間、生存していた場合に保険金が支払われる保険のこと |

| 医療保険 | 死亡といったものではなく、入院や手術の費用に備える保険で、一定の期間のみ保障するものや生涯にわたって保障する終身タイプがある |

生命保険は病気やケガなど、健康や生命に関わる予期せぬ出来事で経済的に生活が困難になったとき、自分や家族の生活を守るために備える生活保障です。保険会社やプランによって様々なタイプの保険があり、主に「死亡保険」「生存保険」「医療保険」の3種類の保障内容に分けることができます。

生命保険に加入する目的やタイミングは人によって異なりますが、多くの場合、年齢や状況の変化によって、必要とする保障内容や保障額は変わります。そのため、生命保険は加入したら終わりではなく、定期的な見直しをして、適宜内容を変えていくのが一般的です。

この記事では、生命保険の見直しが必要となる理由とともに、生命保険を見直すタイミング、見直す際のポイントや注意点などを解説します。

生命保険の見直しが必要な理由とは?

生命保険は死亡や病気・ケガによる入院時などの経済的リスクを回避するために加入するもの。年齢やライフステージ、その時々の状況やニーズにより、必要な保障や保障額は変化するため、生命保険加入時の契約内容では保障内容に過不足が生じる場合があります。そのため、定期的に契約している保険の内容を見直して、必要であればより適切なプランに変更していくことが大切です。

保険の内容を見直すことで足りない保障が明確になったり、不要な保障を削ることで、現在の生活環境や家族構成に合わせた過不足のない保障内容にすることができます。場合によっては毎月支払う保険料が減り、家計の節約につながるなどの金銭的メリットもあります。

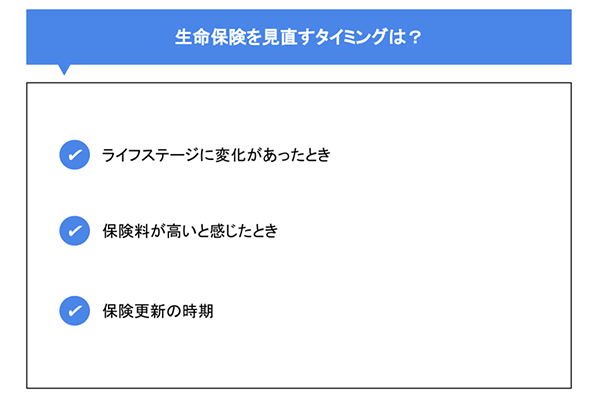

生命保険を見直すタイミングは?

その時々に合った保障が得られるよう、生命保険は定期的に見直すことが望ましいですが、頻繁な見直しが必要なわけではありません。見直しに最適なタイミングは主に「ライフステージに変化があったとき」「支払う保険料が高いと感じたとき」「生命保険の更新時期」の3つです。

特に子どもがいる場合、「ライフステージに変化があったとき」の見直しは大切なので、忘れずに行いたいところです。「支払う保険料が高いと感じたとき」「生命保険の更新時期」は、保険を見直す良いタイミングと考えておくと良いでしょう。

ライフステージに変化があったとき

生命保険を見直す一番のタイミングは、就職や結婚、マイホームの購入、出産、子どもの独立、退職などライフイベントの前後や、ライフステージに変化があったときです。このような人生の節目では、生命保険に加入している目的や、必要となる保障内容や保障額が変化します。同様に、年齢や家族構成の変化とともに備えるべき必要保障額も変わってくるので、ライフイベントがあったときやライフステージが変わったときは生命保険を見直すようにしましょう。

保険料が高いと感じたとき

生命保険は毎月支払いが発生するため、家計の負担になることがあります。保険料が高いと感じたときや、収入が減ったり支出が増えたことで保険料の支払いを負担に感じたときなども、生命保険を見直すタイミングです。契約内容を見直すことで、加入当時は必要だと思っていた保障内容が必要ないものだと気づくこともあります。必要最低限の保障に変更することで、毎月の保険料を安くできるかもしれません。生命保険は「万一のときの備え」なので、保険料を抑えられることが必ずしも良いとは言えませんが、あまりにも保険料の支払いが負担になるようであれば、一度、保険の内容を見直してみましょう。そのときは保障に不足がないかもあわせて確認しておくと安心です。

保険更新の時期

生命保険の中には「更新型」というタイプがあり、保険期間の終了後、同様の保障内容・保障額・保障期間で、契約が継続されるものがあります。一見便利な制度ですが、更新時の年齢と保険料率によって保険料が再計算されるので、更新をすると保険料は更新前よりも高くなります。加齢とともに病気やケガのリスクは高まるので、年齢があがるにつれて生命保険料が高くなるのは当然のことですが、気になる場合は内容を見直してみましょう。

また、生命保険は常に新しい保障内容やプランが出ています。今の保険に特に不満はなくても、保険の更新時に内容の見直しをしておくことで、より良い生命保険への変更ができるかもしれません。

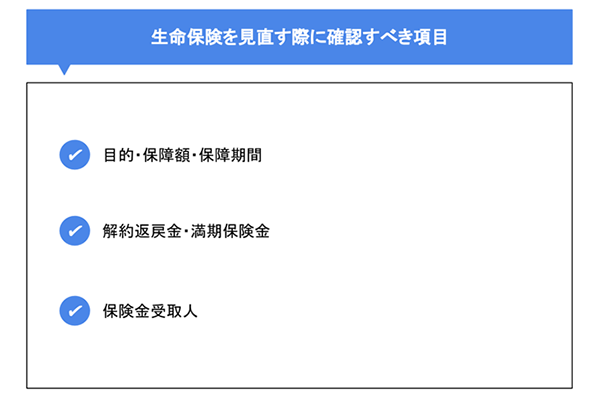

生命保険を見直す際に確認すべき項目

生命保険の見直しをする際、まずは現在契約している生命保険の保障内容についてしっかり確認しておく必要があります。特に「目的・保障額・保障期間」「解約返戻金・満期保険金」「保険金受取人」の3点は生命保険の保障内容の変更や、契約自体を解約する必要があるのかを判断する際に重要です。まずは以下の項目を中心に、生命保険の内容の確認を行いましょう。

目的・保障額・保障期間

万一のときの生活保障や貯蓄目的など、生命保険に加入する目的は人それぞれです。しかし、加入から時間が経てば、状況も変わり、必要とする保障内容や保障額も変化していきます。まずは、現在加入している保険の保障額や保障期間が目的に対して適正かどうかを確認しましょう。そして、備えが大き過ぎる場合は保障額を見直すなど、現在の家計状況に合わせるようにすると良いでしょう。

解約返戻金・満期保険金

生命保険には「解約返戻金」や「満期保険金」など、手元にお金が戻ってくるケースがあります。

解約返戻金は、契約中の保険を途中で解約したときに払い戻されるお金のことです。解約返戻金があるのは一部の保険のみで、支払った保険料の全額が戻ってくるわけではありません。しかし、戻ってくるお金で資産形成をすることもできます。

満期保険金は、保険の対象となっている被保険者が、保険期間が終了して満期となるまで生きていた場合に支払われる保険金です。主に、将来や老後に備えるため、生命保険を貯蓄として利用するケースで多く発生します。満期保険金を受け取れる代表的な保険が養老保険です。なお、養老保険は仮に満期になるまでに死亡した場合にも、死亡保険金を受け取ることができます。

また、解約返戻金と満期保険金は受け取りの際に税金がかかるので、解約した場合の解約返戻金や満期保険金がいくらになるのかなど、事前に確認しておきましょう。

保険金受取人

生命保険の加入時に決める保険金の受取人は、保険金の支払いが発生するまでは、被保険者の同意を得て変更することが可能です。万一のことがあった場合、誰にお金をのこすのか、子どもの成長やライフプランの変化によっては保険金受取人も見直した方が良いでしょう。

また、死亡保険金を受け取ったときに、契約者、被保険者、受取人の関係により、相続税や贈与税といった税金の支払いが発生することがあります。契約内容によっては多額の支払いとなることも考えられるので、保険金にかかる税金についても確認しておくと良いでしょう。

生命保険を見直す際の注意点

生命保険の見直しには大きく分けて2パターンあります。1つは、必要な保障内容や保障額を算出し、加入している生命保険との差をなくすケース。もう1つは、契約中の保険を解約して新規の生命保険に加入するケースです。特に過不足がないようであれば、契約中の保険を継続してももちろん問題はありません。

注意したいのは、現在契約中の保険を解約し、新たな保険に加入するときです。よく考えずに解約してしまうと、後々デメリットとなるようなことが起こる可能性もあります。ここでは、生命保険を見直す際の注意点について解説します。

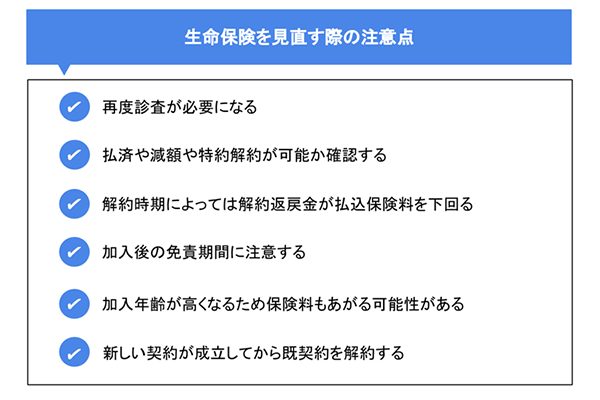

再度診査が必要になる

現在加入している生命保険から別の保険会社の生命保険へと見直しをする場合は新規の申し込み扱いとなります。その際、最近の健康状態や過去の病歴、身体の障害、現在の職業などについて、保険会社へ新たに告知したり、診査が必要となります。その結果、現在、持病がある場合は加入することができなかったり、加入できたとしても条件がついたりする場合があります。そうなってしまうと、保険の見直しの意味がありません。新しい生命保険への加入を検討しているのであれば、まずは現在の健康状態に問題がないことを確認しましょう。

払済や減額や特約解約が可能か確認する

契約中の生命保険の内容が良く、保障が今ほど必要ない場合は、解約ではなく「払済」「減額」「特約解約」をする方法もあります。

「払済」は、生命保険を解約せずに保険料の支払いを停止し、保険料を負担することなく保険金額を削減して保障を続けること。「減額」は契約や特約の保障額を減らす方法で、保障の一部を解約することと同義なので、保険料を安くすることが可能です。また、「特約解約」は保険期間中の契約についている特約部分のみを解約する方法です。

どの方法も、これまでの保険を活用することができるため、まずはこの3つの方法が適用されるか確認してみると良いでしょう。

解約時期によっては解約返戻金が払込保険料を下回る

貯蓄性のある終身保険や個人年金などを解約する場合、契約内容や解約時期によっては解約返戻金が払い込んだ保険料を下回ることがあります。解約払戻金の金額は保険会社からの書類や保険会社に問い合わせることで確認できるので、一度、金額を確認してみると良いでしょう。そのうえで、今すぐに解約するのか、しばらく継続するのかを考える必要があります。

余談ですが、予定利率が5%程度あった1980年代から1990年代前半くらいまでの終身保険や個人年金などは「お宝保険」と呼ばれているので、解約せずに継続する方が良いかもしれません。

加入後の免責期間に注意する

通常、医療保険や死亡保障などの生命保険は、申込日が契約上の責任を開始する日となります。しかし、がん保険の場合は免責期間(保険金や給付金の支払い対象となるようなことが起こっても、一定条件により保険金などの支払いが免除される期間)があり、がんの保障については責任開始日から90日の待ち期間が設けられています。この期間にがんと診断されても保険会社から給付金などを受け取ることはできないので注意が必要です。

加入年齢が高くなるため保険料もあがる可能性がある

生命保険は年齢を基準に計算されるため、年齢によって変動し、加齢とともに保険料も高くなります。それは、高齢になるほどケガや病気、死亡のリスクが高くなるからです。また、終身タイプの保険や一定年齢で払込みが満了する保険など、払込期間が長期にわたる生命保険の場合、年齢が若いほうが月々の保険料が安くなるため、新たな保険に加入する場合は早めに行動するようにしましょう。

新しい契約が成立してから既契約を解約する

一般的に契約とは、古い契約を解約した後に新規の契約を行います。しかし、生命保険に関しては、新しい生命保険に加入した後に古い生命保険を解約するようにしましょう。理由は、生命保険の保障のない期間をつくらないためです。

生命保険の新規加入には時間がかかります。そのため、契約していた生命保険を解約し、新たな生命保険への加入手続きをしている最中は何の保障もない期間となります。そうすると、その間に大きなケガや病気をしても、契約している保険がないので保険金などを受け取ることはできませんし、新たな生命保険に加入することもできなくなってしまいます。このようなことが起こらないよう、新しい生命保険の契約が成立してから古い生命保険を解約し、保険の保障がない期間をつくらないようにすることが大切です

生命保険は定期的に見直して今の自分に合うか確認しよう

生命保険には生活保障と貯蓄目的のものがありますが、どちらの場合も加入時から時間が経ち、年齢や収入、ライフステージが変われば、必要な保険の保障内容や保障額なども変化します。定期的に生命保険の内容を見直して、その時々のニーズに合った保障に変えていきましょう。また、生命保険も日々進化しているため、定期的に生命保険の見直しを行うことで、より良い内容の保障へ変更することができるかもしれません。

常陽銀行では、ケガや病気による入院・手術などの際に、各種給付金を受け取ることができる「医療保険」、がんによる入院・手術などの際に各種給付金を受け取ることができる「がん保険」のほか、お客さまの目的に応じて幅広くラインナップを取り揃えています。働けなくなった場合や介護・認知症になった場合の保障も常陽銀行にお任せください。人生100年時代と言われる今、いざというときに備えてしっかりと準備をしておきましょう。

常陽銀行保険ラインナップ医療保険・がん保険についてはこちら介護保険・認知症保険

についてはこちら

(2020年8月20日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上