教育ローンの審査とは?通らない理由やポイントについて解説!

教育ローンの概要

教育ローンとは、高校や大学など教育に関する様々な出費に使えるローンのことです。どこでローンを組むかによって異なりますが、学費以外にも塾費用、通学の交通費、一人暮らしの際の仕送りなど、幅広い用途で利用することができます。

一般的に教育ローンは、日本政策金融公庫の「国の教育ローン」か、銀行や信用金庫などの「民間の教育ローン」の2種類となります。

また、お子様が借りて返済する奨学金とは異なり、保護者が借りて返済を行うため、お子様への負担もありません。

以下で、教育ローンの種類や仕組みについて詳しく紹介します。

教育ローンの種類と仕組み

教育ローンには、国が運営するものと民間企業が運営するものの2種類があります。以下でそれぞれ詳しく紹介します。

民間における教育ローンとは

民間の教育ローンにおける特長について、下表にまとめています。

| 取扱金融機関 | 銀行、信用組合、信託銀行、信用金庫、労働金庫、農協、漁協、クレジットカード会社 |

|---|---|

| 借入金の使途 | 教育にかかる費用全般 (受験料・入学金・予備校・塾・授業料・通学費用・家賃や生活費・海外留学の費用など。詳細は金融機関によって異なる) |

| 年収の条件 | 下限あり |

| 融資限度額 | 金融機関によって異なる |

| 保証 | |

| 金利 | |

| 返済方法 | |

| 返済期間 | |

| 申込期間 | 基本的に1年中申し込み可能 |

| 必要書類 |

|

民間の教育ローンでは、まずインターネット上で仮審査を行い、仮審査に通ったら書類を提出し本審査という流れになります。審査に通るのかが心配というのであれば、金融機関によって異なりますが、インターネット上で借り入れの可否や借入可能額が診断できるところもあります。

国における教育ローンとは(教育一般貸付)

国の教育ローンは、日本政策金融公庫が行っているものが一般的であり、お子様の進学に必要なお金を保護者に融資しています。国の教育ローンの詳細についても表にまとめています。

| 取扱金融機関 | 日本政策金融公庫 |

|---|---|

| 借入金の使途 | 教育にかかる費用全般 (受験料・入学金・授業料・教科書代・通学費用・家賃・留学費用など) |

| 年収の条件 | 世帯年収に上限あり |

| 融資限度額 | 子ども一人あたり350万円まで (海外の短大・大学・大学院に半年以上在籍するための資金として利用する場合は450万円まで) |

| 保証 | 必要 (公益財団法人・教育賃金融資保証基金か連帯保証人のどちらか) |

| 金利 | 固定金利 年1.68%(2020年現在) (条件を満たせば金利が優遇される場合もある) |

| 返済方法 | 元利均等返済(元金と利息をあわせて毎月固定の金額を返済) 在学期間中は利息のみの支払いにすることも可能 |

| 返済期間 | 最長15年(条件を満たせば、最長18年) |

| 申込期間 | 1年中いつでも申し込みを行うことが可能 |

| 必要書類 |

|

国の教育ローンでは、基本的に世帯収入の上限金額を超えていると借り入れを行うことができません。世帯収入の上限金額は、以下の通りです。

| お子様の人数 | 世帯年収(所得)の上限額 |

|---|---|

| 1人 | 790万円(590万円) |

| 2人 | 890万円(680万円) |

| 3人 | 990万円(770万円) |

| 4人 | 1,090万円(870万円) |

| 5人 | 1,190万円(970万円) |

ただし、お子様が2人以内で、契約者が転職して1年以内の家庭など、一部のケースでは上限が緩和されます。

また、国の教育ローンは、預金通帳(過去6カ月以内のもの)を提出しなければならず、民間の教育ローンと比べると必要書類が多い傾向にあります。もし預金通帳がないという場合は、家賃や公共料金、携帯代の使用料や毎月の保険料の支払いなどから、最低二つ以上を提出しなければなりません。延滞記録があれば、審査が不利となってしまうので、支払いの遅延には気を付けましょう。

教育ローンの審査に通らないケースとは?

教育ローンの審査に通らないケースとはどういったことが考えられるでしょうか?ここでは、教育ローンの審査に通らない理由について詳しく解説します。

収入が少なく返済能力がないとみなされる

収入がパートやアルバイトのみの場合や、正社員でも勤続年数が少ない場合は返済能力が低く審査に通らない可能性があります。また、自営業やフリーランスの方なども、月によって収入が不安定なため審査に不利になる場合があります。審査に通過するための目安は、正社員で年収300万円以上、勤続年数2年以上です。

他社からの借り入れが多い

他社からの借り入れも多い場合は、審査に不利となります。例えば、カードローンやキャッシングを利用している場合、借入額がなくても解約をしておかなければ借入枠を利用していることになります。また、カードローンやキャッシングを数多く契約していると、返済能力が低いと判断される可能性があります。不要な契約については解約しておくと良いでしょう。

教育ローン申込時のポイント

教育ローンの申込時には、どのようなことに気を付けたほうが良いのでしょうか?ここでは、教育ローン申込時におけるポイントについて詳しく解説していきます。

虚偽情報を申請しない

教育ローン審査に申請する場合は、虚偽の情報で申請しないようにしましょう。申し込む際の情報としては、申込者の生年月日などの個人情報、勤務先の情報、住居の情報、世帯年収、家族の情報などです。

申請を行う際は必ず正しい情報で行うようにしましょう。

返済能力に見合った金額を借りる

返済能力に見合った金額を借りるようにしましょう。また、年収の3分の1までの金額しか借り入れることができない総量規制というものもあるため、返済能力に見合った金額を借りるようにしましょう。

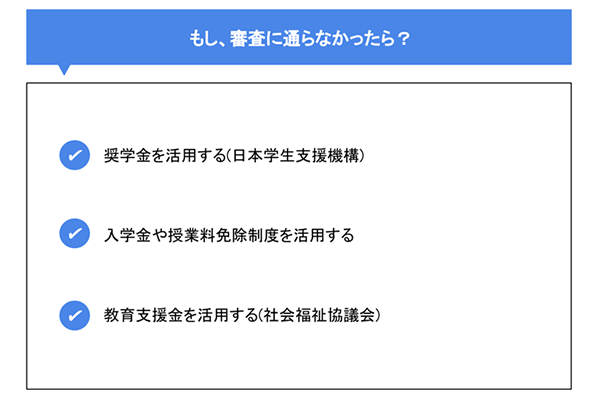

もし、審査に通らなかったら?

「教育ローンの審査に落ちてしまった」という方もいるかもしれません。

ここでは、万が一教育ローンの審査に通らなかった時の備えとして、行っておきたいことを紹介します。あくまで選択肢の一つとして、参考程度に見てください。

奨学金を活用する

教育ローンの審査に通らなかった場合は、奨学金を活用することも考えてみましょう。奨学金は、様々な制限がありますが、教育ローン同様に学費を補填するために利用します。奨学金制度としては、日本学生支援機構が代表的です。

また、低所得者層向けの貸与型の奨学金もあります。ただし、奨学金で注意してほしいポイントは、お子様自身が返済を行っていかなければなりません。そのため、奨学金を検討する際は、そのことも十分に踏まえたうえで検討する必要があります。

入学金や授業料免除制度を活用する

国立大学や私立大学などでは、入学金や授業料免除制度というものがあります。家庭の経済状態や、成績などをもとに選考が行われるため誰でも適用されるわけではありませんが、申し込むことも選択肢の一つです。お申し込みの条件は、進学予定の大学によって異なるので、事前に確認を行いましょう。

教育支援金を活用する(社会福祉協議会)

教育ローン・奨学金のどちらも審査が通らなかった場合には、社会福祉協議会の教育支援金を活用することも選択肢の一つです。利用条件は、社会福祉協議会が定める世帯収入の上限を超えないということです。上限は、お住まいの地域の社会福祉協議会によって異なるため、一度問い合わせてみましょう。

教育ローンの検討は秋ごろからがベスト?

一般的に、進学先の大まかな方向性や受験が決まってくる秋ごろから、教育ローンのキャンペーンを行う金融機関が多い傾向にあります。

各金融機関のホームページなどを見て、自分に合うローンはどれかを比較してみると良いでしょう。

一例として、常陽銀行の教育ローンについて説明します。常陽銀行の教育ローンは、茨城県内の教育ローン利用者の中で利用者数No.1の実績を誇ります。(当行調べ)

教育ローンについてはこちら特長は大きく分けて、以下三つです。

- 大学だけではなく専門学校でもOK

- 最短で当日審査可能

- 銀行店舗に行かずにスマホやパソコンで、お申し込みからご契約まで可能

また、常陽銀行の教育ローンでは、「一括借入れタイプ(証書貸付型)」と「その都度タイプ(当座貸越型)」の2種類の借り方があるため、お客さまに合った借り方が選べます。以下で、それぞれの借り方を詳しく紹介します。

一括借入れタイプ(証書貸付型)

一括借入れタイプは、一括で借り入れし、借入金額と返済期間に基づいた毎月一定の金額を口座引き落としにより返済することになります。在学中には、利息のみをお支払いするということも可能です。毎月の返済額が分かりやすいため、毎月決まった金額を一定のペースで支払いたい方にはおススメのタイプです。

その都度タイプ(当座貸越型)

その都度タイプは、必要な時に必要な分だけATMでその都度借り入れを行います。ATMから繰り上げ返済が可能であり、何度返済しても繰り上げ返済手数料は無料です。

また、最初に設定したご利用枠の範囲内であれば、在学中の追加利用は審査不要となりますので、利息の発生を抑えつつ必要な時に備えることが可能です。どのくらいのお金が必要なのかがはっきりと決まっていないのであれば、その都度タイプがおススメです。

必要な時に必要な分だけ借りることが可能なため、必要のない資金にかかる金利負担を抑えることができ、金利負担面ではおトクと言えます。

常陽銀行では、簡単なご質問にお答えいただくだけで借入可能額が分かる「かんたん5秒診断」や「インターネット仮審査」などのサービスも行っています。ぜひご検討くださいませ。

常陽教育ローン5秒診断についてはこちら常陽教育ローン

インターネット仮審査

についてはこちら

(2021年2月22日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事