住宅ローンの控除額の計算方法は?住宅ローン減税制度の基本から申請方法まで解説

住宅ローン控除(住宅ローン減税制度)とは

住宅ローン控除(住宅ローン減税制度)は、住宅ローンを組んで住宅を購入する場合に、借り入れた側の金利負担を軽減するための制度です。年末の住宅ローンの残高か住宅の取得対価のどちらかの少ないほうの金額の1%が10年間にわたり所得税から控除されます。

また、所得税から控除しきれない場合には、住民税からも一部控除されます。加えて、消費税率10%が適用されている住宅を購入し、2019年~2020年12月31日までの間に入居した場合、控除期間が3年間延長されます。住宅ローン控除は、住宅ローンの金利負担を軽減させてくれるものと覚えておきましょう。

2019年の改正で何が変わった?

2019年の10月からの消費税引き上げに伴い、住宅ローン控除が拡充され、消費税10%で購入した場合は、控除期間が13年になりました。改正前は、入居から10年間、年末のローン残高の1%が控除されていたため、3年間も延長されたことが分かります。なお、3年間の控除限度額は、「住宅ローン残高の1%相当額」と「建物価格の2%÷3」のうち、どちらか小さい金額の方が適用されます。

住宅ローン控除制度の概要

| 居住開始時期 | ~平成26年3月 | 平成26年4月~令和3年12月 ※2 | |

|---|---|---|---|

| 令和元年10月~ 令和2年12月 ※3 |

|||

| 控除期間 | 10年間 | 10年間 | 13年間 |

| 控除率 | 1% | ||

| 最大控除額 | 2,000万×1%×10年=200万円 ※4-1 |

4,000万×1%×10年=400万円 ※4-2 |

[1~10年目] 4,000万×1%×10年=400万円 ※4-2 |

| [11~13年目] ※1参照 |

|||

| 住民税からの 控除上限額 |

9.75万円/年 (前年度課税所得×5%) |

13.65万円/年 (前年度課税所得×7%) |

13.65万円/年 (前年度課税所得×7%) |

| 要件 |

|

||

- 11年目~13年目は、以下の①②のうちいずれか少ない方の金額が3年間に渡り所得税の額等から控除される。

①住宅ローン残高又は住宅の取得対価(上限4,000万円※4-2)のうちいずれか少ない方の金額の1%

②建物の取得価格(上限4,000万円※4-2)の2%÷3 - 平成26年4月以降でも経過措置により5%の消費税率が適用される場合や消費税が非課税とされている中古住宅の個人間売買などは平成26年3月までの措置を適用。

- 消費税率10%が適用される住宅の取得をした場合。

- 新築・未使用の長期優良住宅、低炭素住宅の場合はそれぞれ3,000万円(※4-1)、5,000万円(※4-2)。

住宅ローン減税の対象は、新築住宅だけではなく、中古住宅も対象になります。また、増築や一定規模以上の修繕・模様替え・省エネ・バリアフリー改修など総額100万円以上の工事費がかかる場合は、住宅ローン減税の対象となります。ただし、省エネやバリアフリーに関しては、特定増改築等住宅借入金等特別控除という税制制度のほうが有利な場合があるため、事前に確認しておきましょう。

住宅ローン控除の適用条件

住宅ローン控除の適用条件について詳しく解説します。

新築の場合の適用条件

- 床面積が50㎡以上であること(登記上の床面積で判断)

- 住宅の引渡し、または工事の完了から6カ月以内に自ら居住すること

- 店舗などと併用の住宅の場合、床面積の2分の1以上が居住用であること

- ローン返済期間が10年以上であること

- 借り入れる人のその年の所得金額が3,000万円以下であること

- 親や親戚や友人などからの私的な借り入れは住宅ローン控除対象外

- 勤務先から借り入れる場合は金利が0.2%以上の金利であること

- 居住した年とその前後の2年ずつの5年間に、別の税優遇制度の適用を受けていないこと

新築を購入する場合は、まず住居が居住用であることが必須です。また、床面積においては50㎡未満の場合は適用外となります。販売資料や売買契約書に記載されている床面積と、税制上の床面積は異なるため、必ず登記簿に記載されている面積を確認するようにしましょう。

マンションの場合の登記簿は、壁の内法(うちのり※1)で床面積が記載されていますが、販売資料では壁心(へきしん※2)で床面積が記載されています。階段や通路、バルコニーやベランダなどは、床面積に含まれないため、事前に確認しましょう。

- 内法(うちのり)とは、壁の内側からの床面積のこと

- 壁心(へきしん)とは、壁の中心からの床面積のこと

また、店舗や事務所の物件として探している場合は、床面積の半分以上が居住用であれば、住宅ローン控除が適用されます。

中古の場合の適用条件

- 新築の場合の適用条件を満たす

- 次のいずれかの条件を満たすこと

- 耐火建築物以外の場合築20年以内、耐火建築物の場合は築25年以内である

- 地震に対する安全上必要な構造方法に関する技術的基準またはこれに準ずるもの(耐震基準)を満たす

- 2014年4月1日以後に取得した中古住宅で、上の2つのいずれにも該当しない住宅のうち、その取得の日までに耐震改修の申請をし、かつ居住を始めた日までにその耐震改修により家屋が耐震基準に適合する証明がされている

- 贈与された住宅ではないこと

- 親族などから購入したものでないこと

中古住宅の購入の際も、住宅ローン控除を受けることができますが、上記にあるような条件を満たさなければなりません。

近年では、中古住宅を購入しリノベーションする方も増えていますが、控除を受けたいのであれば、築年数をしっかりと確認しましょう。また、床面積も新築と同様に50㎡以上であることを満たす必要があります。

増築・リフォームの場合の適用条件

- 新築の場合の適用条件を満たす

- 契約者自身が所有し、居住する住宅のリフォームであること

- 店舗などと併用の住宅の場合、2分の1以上が居住用部分の工事費用であること

- 次のいずれかの条件を満たすこと

- 増築、改築、建築基準法に規定する大規模な修繕または大規模の模様替えの工事

- マンションなどの区分所有建物のうち、その人が所有する部分の床・階段または壁の過半について行う修繕・模様替えの工事

- 家屋(マンションなどの区分所有建物の場合は当人が所有する部分に限る)のうち居間、キッチン、浴室、トイレ、洗面所、納戸、玄関、廊下のうちいずれかの床または壁の全部について行う修繕・模様替えの工事

- 耐震基準に適合させるための修繕・模様替えの工事

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

- 工事費が100万円以上であること

増築やリフォームの場合でも、規定を満たしていれば、住宅ローン控除を受けることができます。規定は、上記の通りです。

新築同様に、床面積が50㎡以上であることも条件の一つです。その他には、大規模な模様替えの工事、家屋の一室の床または壁について行う修繕工事、現行の耐震基準に適合させるための修繕工事、一定のバリアフリー改修工事、一定の省エネ改修工事と、工事内容も定められています。また、実家をリフォームする場合、契約をする本人が遠方に住んでいる場合、長期譲渡所得の課税特例を受けている場合は、住宅ローン控除の適用外となるため、注意しましょう。

住宅ローンの控除額はいくら?

住宅ローンの控除額の計算方法について解説していきます。

住宅ローン控除額の計算方法

住宅ローンを購入してから、1年目~10年目までは、今までと同様、年末の住宅ローン残高×1%×10年となります。住宅ローン残高の上限は一般住宅は4,000万円なので控除額は40万が上限です。11年~13年目については、下記のどちらか少ないほうの額が控除されます。

①建物価格の2%÷3

②年末の住宅ローン残高×1%

※建物価格と年末の住宅ローン残高は、一般住宅は4,000万円、認定住宅は5,000万円が限度となります。

住宅ローン控除額をシミュレーションしてみよう

住宅購入を検討しているAさんの場合で、住宅ローン控除額をシミュレーションしてみましょう。

| 条件 | |

|---|---|

| 住宅購入価格 | 3,000万円 |

| 借入金額 | 2,500万円 |

| 借入金利(固定) | 1.5% |

| 返済期間 | 30年 |

| 借入予定日 | 2020年10月10日 |

| 初回返済日 | 2020年11月10日 |

| 毎月返済額 | 86,280円 |

※2020年8月6日現在

| 年度 | 年末のローン残高(円) | ローン控除率 | 控除額(万円) |

|---|---|---|---|

| 2020 | 24,889,871 | 1% | 24.8 |

| 2021 | 24,223,283 | 1% | 24.2 |

| 2022 | 23,546,628 | 1% | 23.5 |

| 2023 | 22,859,753 | 1% | 22.8 |

| 2024 | 22,162,504 | 1% | 22.1 |

| 2025 | 21,454,722 | 1% | 21.4 |

| 2026 | 20,736,252 | 1% | 20.7 |

| 2027 | 20,006,930 | 1% | 20.0 |

| 2028 | 19,266,591 | 1% | 19.2 |

| 2029 | 18,515,071 | 1% | 18.5 |

| 2030 | 17,871,267 | 1% | 17.8 |

| 2031 | 17,163,104 | 1% | 17.1 |

| 2032 | 16,454,941 | 1% | 16.4 |

| 合計 | 268.5 |

年末の住宅ローン残高の1%が控除対象となります。1年間の控除額=年末のローン残高×1%のため、上表のように、13年間に合計268万円の控除を受けることができます。

住民税の控除限度額は13.65万円

所得税から控除しきれなかった場合、住民税から控除されます。住民税の控除限度額は13.65万円です。つまり、所得税よりも算出した住宅ローン控除可能額が上回る場合については、その超えた分は住民税から控除(上限13.65万円)されるのです。

住宅ローン控除申請の手続き方法

住宅ローン控除申請の手続きについて解説していきます。

住宅ローン控除の申請に必要なもの

住宅ローン控除を受ける際には、税務署に必要書類を提出しなければなりません。入居した年の収入を申告するため、翌年の確定申告時に税務署に必要書類を提出します。なお、給与所得者の場合、2年目からは勤め先にローンの残高証明書を提出すると、年末調整で控除を受けることができます。税務署に提出する必要書類は、以下の通りです。

| 添付書類 | 入手・依頼先 | 確認事項 |

|---|---|---|

| 住民票の写し | 市区町村 | 自ら居住(6カ月以内) |

| 残高証明書 | 金融機関など | 住宅ローン残高 |

| 登記事項証明書 請負(売買)契約書等 |

法務局 本人 |

取得年月日 住宅取得の対価の額 床面積(50㎡以上) |

| 給与等の源泉徴収票等 | 職場 | 所得税額等 |

| (中古住宅の場合) 以下のいずれか 耐震基準適合証明書 既存住宅性能評価書 既存住宅売買瑕疵保険の付保証明書 |

建築士等 登録住宅性能評価機関 住宅瑕疵担保責任保険法人 |

耐震性を有すること |

- この他、土地の取得に関わる借り入れがある場合は土地の登記事項証明書が必要となります。

- 長期優良住宅や低酸素住宅の優遇措置を申請する場合はその証明書が必要になります。

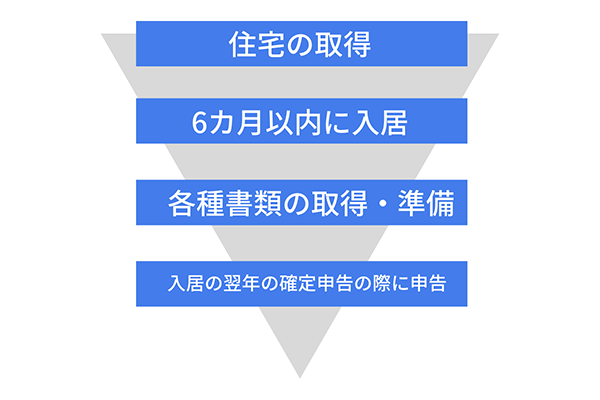

申請手続きの流れ

住宅ローン控除の申請手続きの流れは、以下の通りです。

新築または取得の日から6カ月以内に入居し、適用を受ける各年の12月31日まで引き続いて住んでいることが条件となります。また、入居した翌年には確定申告時に申請を行いましょう。

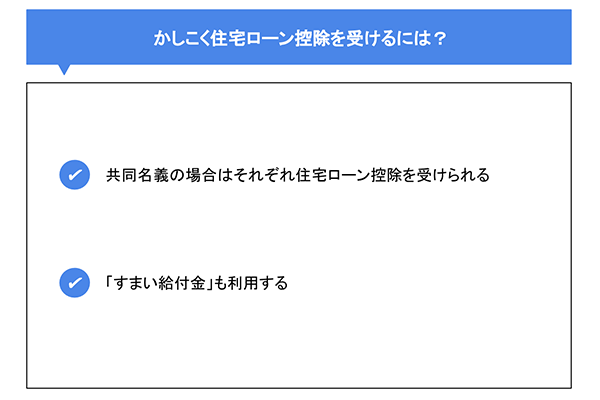

かしこく住宅ローン控除を受けるには?

かしこく住宅ローン控除を受けるポイントについて詳しく解説します。

共同名義の場合はそれぞれ住宅ローン控除を受けられる

どのくらいの住宅ローンを組むかにもよりますが、夫と妻との共同名義で登記をしている場合は、持ち分割合に応じて夫婦それぞれで住宅ローン控除を受けることができます。共働きを今後も続けている場合で、一人で住宅ローンを組む場合と、共同名義にした場合で試算をしてみると良いでしょう。

「すまい給付金」も利用する

住宅ローン控除とは別で、すまい給付金も給付額がアップして、対象となる所得層も拡充されています。すまい給付金とは、消費税率引き上げによる住宅取得者の負担を緩和するための制度のことです。住宅ローン控除は、支払っている所得税から控除する仕組みのため、収入が低いほど効果が少ないのです。

すまい給付金なら、住宅ローン控除の補充による負担軽減効果が十分に及ばない収入層に対して、住宅ローン控除と合わせて消費税率引き上げによる負担を軽減することができます。例えば、年収450万円以下の場合は、控除額が30万円~50万円にアップしています。住宅ローン控除を受けていても負担が大きいのであれば、すまい給付金も検討してみてください。

住宅ローン控除を利用してかしこく節税しよう

住宅ローン控除(住宅ローン減税制度)は、住宅ローンを借り入れて住宅を購入する場合に、借り入れた側の金利負担を軽減するための制度です。支払っている所得税から控除する仕組みのため、収入が変わると控除額も変わります。つまり、収入が低い世帯の場合、満足のいく控除を受けられないかもしれません。

そこで常陽銀行が提供する「常陽住宅ローン」であれば、満足のいく住宅ローン控除を受けることができ、またかしこく節税することも可能です。常陽銀行では、がん保障特約付きや固定金利と変動金利を組み合わせられるなど、お客さまのニーズに合わせた様々なバリエーションの住宅ローン商品をご用意しております。常陽住宅ローンについてもっと深く知りたいとご興味があるのであれば、土日も開催中の住宅ローン相談(無料)をしてみてはいかがでしょうか。

なお、住宅ローン控除や税金等の詳細につきましては、最寄の税務署等にお問い合せください。

住宅ローンについてはこちら(2020年11月13日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事