銀行からお金を借りる方法!ローンの種類や借りるまでの流れを解説

個人で銀行からお金を借りる方法

個人で銀行からお金を借りる方法に「銀行ローン」があります。

銀行ローンには目的が限定されている住宅ローン・教育ローンや、使用目的が限定されていないカードローン・フリーローンなど、様々な種類があります。

この記事では銀行ローンの種類や仕組みについて説明します。

銀行ローンの種類や仕組み

銀行のローンは、大きく分けて2つの種類に分類されます。お金の使い道を明確にしたうえで借りられる目的別のローンと、使い道を限定しないフリーローンやカードローンです。

目的別の種類や、フリーローン、カードローンにはどのような違いがあるのか理解を深めておきましょう。

目的別ローン

目的別のローンには、住宅を購入するための住宅ローンや、子供の進学費用のための教育ローンなどがあります。

住宅や車、学費など利用用途が明確なローンは、原則必要な金額を1回で借り入れるローンになります。追加資金を借り入れる場合は、別途契約が必要となります。

住宅ローン

住宅ローンの主な使用目的は住宅の建築、購入、リフォーム費用などがあげられます。

住宅ローンの借入可能額は申込者の収入や、住宅の価格によって変動します。一般的に融資期間は最長で50年、ローンで購入した物件には抵当権が設定されます。返済方法には元利均等返済(毎月同一金額を返済)と元金均等返済(毎月の返済額のうち、元金の額が一定になるようにしたもの)があり、ボーナス払いなどと併用できるものもあります。

教育ローン

教育ローンは入学一時金、授業料などの教育費用などを目的に使われる場合が多いです。金融機関によっては、学生の生活費用などとしての借り入れも可能です。

教育ローンは、一括借り入れのほか、設定金額の範囲内でその都度借り入れや返済が可能な商品もあり、在学中は利息のみ支払う(元金返済据置)こともできる金融機関もあります。

カーローン

カーローンの主な使用目的は、新車、中古車、自動二輪車の購入費、車検費用などです。

カーローンは変動金利タイプであることが多くあります。借入可能額は年収等によって決定されます。ボーナス払い、借入先によっては繰上げ返済も可能です。

カードローン・フリーローン

金融機関から借り入れできるローンで、目的を限定せずに利用できるものにフリーローン、カードローンがあります。この2つのローンの違いは、主に追加で融資を受けられるかどうか、という点です。

カードローン

カードローンで借り入れできる回数は限度額の範囲内なら制限されません。審査に問題がなければ、取引可能な年齢までは自動的に契約更新され、必要な時に借り入れや返済が可能です。金利は借り入れ可能な限度額が大きくなるほど低く設定されているケースが多いです。借り入れされる金融機関によって異なりますが、担保や保証人は原則不要となっています。

フリーローン

フリーローンの場合、借り入れが可能な回数は原則1回のみとなります。追加で借り入れしたい場合は、再度契約が必要となります。担保は無担保型と有担保型があり、借入額が一定額以上を超えると担保が必要となる場合もあります。返済方法は元利均等返済が一般的です。

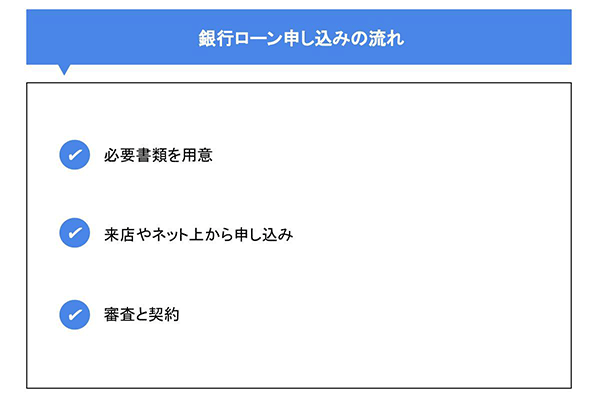

銀行ローン申し込みの流れ

目的別のローンとそれ以外は、提出する書類が異なる程度で借り入れまでの流れに大きな違いはありません。借り入れを申し込む際の大まかな流れを解説します。

必要書類を用意

どのローンも、まずは本人確認書類が必要です。運転免許証やマイナンバーカードなどを用意しましょう。

また、住宅ローンやカーローンなどの目的別ローンを申し込む際は、収入を証明する書類や資金使途確認書類が必要となるケースがほとんどです。企業に勤めている場合は前年度の源泉徴収票、個人事業主の方は確定申告書や事業計画等の届出書を提出する必要があります。

来店やネット上から申し込み

申し込みの手続きは直接来店して申し込む方法と、パソコンやスマホを利用してネット上から申し込む方法があります。

来店の場合は必要な書類を持参のうえ、契約書に各種情報の記入を行います。

ネット上での申し込みは、必要情報を入力したうえで、本人確認書類をアップロードもしくはメールに画像を添付します。

審査と契約

申し込みが完了した後は、借り入れ可能か審査が行われます。審査には数日~数週間かかる場合が多く、審査に通過すれば契約が可能となります。

金融機関によって契約手続きは来店して行わなければならないものと、ネット上でも可能な場合があるため事前に確認しておきましょう。

契約完了後、口座への融資金振り込みや各種ATMからお借り入れが可能となります。融資を受けた以上は返済が必要なため、返済日に口座振替やATMを利用して都度返済します。繰上げ返済が可能なローンの場合は、毎月の支払いに加えて余裕ができたタイミングで返済もできます。

銀行と消費者金融との違い

銀行でローンを契約する以外にも、消費者金融でお金を借りる方法も存在します。

しかし、同じローンサービスを利用するとしても、消費者金融より銀行のほうが一般的に金利が低く設定されているため、金利負担が少ないメリットがあります。

消費者金融と銀行どちらを利用するか迷っている場合は、金利を含めた返済計画をあらかじめ立ててみることをおススメします。そのうえで利用しやすい、返済しやすいなどの観点から選ぶと良いでしょう。

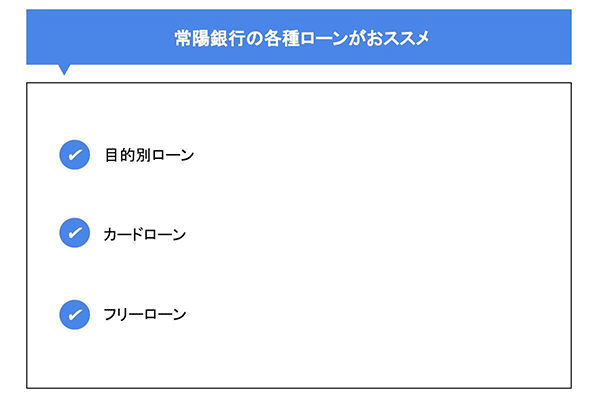

常陽銀行の各種ローンがおススメ

常陽銀行では、個人の方へのローン商品として目的別ローン、カードローン、フリーローン各種を取り揃えています。それぞれの商品の特長を紹介します。

目的別ローン

常陽銀行では、目的別ローンの一種として住宅のリフォームや増改築の資金に利用できるリフォームローンがあります。戸建ての家に長年住んでいると、キッチンやお風呂などの水回りや外壁などが老朽化しリフォームが必要になることが多くあります。ローンを組まずに自己資金で費用が賄えそうな場合でも、万が一の時のために貯蓄などは残しておきたいという方にピッタリです。常陽銀行のリフォームローンは、お申し込みから契約までスマホやパソコンで完結可能です。

常陽銀行のマイカーローンは、申し込みをした後に車を選ぶことができます。また、中古車の購入でも金利は変わらず、さらにスマホやパソコンでご契約であればおトクな金利引き下げプランもあります。借り入れができるか不安な方はホームページ内にある5秒診断ですぐに借り入れ可能か調べられます。窓口に足を運ぶことなく、スマホやパソコンからご契約が可能な点も特長です。

常陽銀行の教育ローンその都度タイプ(当座貸越型)は、ご契約時にお渡しするカードを使って、必要な時に必要な分だけお借り入れ可能な商品となっています。必要に応じてお借り入れできるので、利息の発生を抑えながら、いざというときに備えることができます。お申し込みから契約までスマホやパソコンで完結可能で、仮審査の結果も最短当日に回答されます。

カードローン

常陽銀行のカードローン「キャッシュピット」は、急遽お金が必要になったとき、来店不要でご契約可能です。目的別ローンと同様に、お申し込みからご契約の手続きまで全てネット上で完結します。返済もコンビニATMを利用できるため便利です。また、申込者のプライバシー配慮も徹底しており、ご家族や同僚に借り入れを知られたくない方も安心してご利用いただけます。

フリーローン

常陽銀行が提供するフリーローンは、ご融資金額最大500万円、返済期間は最長10年で借り入れが可能です。使い道はもちろん自由で、家具家電の購入や旅行資金等、さまざまな目的にて利用できます。すでに他社・他行から借り入れをしている場合は、複数のローンをまとめて1本化させることで負担を減らすことも可能です。(貸金専業者借り入れを除く)

まとめ

常陽銀行の各種ローンは銀行窓口に足を運ばなくても、パソコンやスマートフォンからかんたんに手続きができるため、平日は忙しい方も休日に落ち着いて申し込みできます。また、常陽銀行ではローンに関するご相談を専門窓口で土日も承っているため、お気軽にご連絡ください。

(2025年4月1日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事