ブライダルローンの審査基準や利用方法は?借りる際の注意点・必要書類も紹介

ブライダルローンとは

ブライダルローンは、結婚全般にかかる費用に使うことができるローンです。具体的な用途としては、挙式や披露宴、婚礼衣装、結婚指輪、新婚旅行、新居の契約金や新生活に必要な家具・家電の購入などが挙げられます。

ブライダルローンの利用で特に多い用途は結婚式の費用の支払いで、費用を前払いで支払わなければならない結婚式場もあるため、ブライダルローンを利用して事前に支払いを済ませ、ご祝儀等でローンを返済するというケースも少なくありません。

この記事では、ブライダルローンのメリット・デメリットや審査基準、利用方法、ローンを組む際の注意点のほか、ローンを組まずに結婚資金を準備する方法を紹介していきます。

ブライダルローンのメリット・デメリット

| メリット |

|

|---|---|

| デメリット |

|

ブライダルローンを利用するメリットは、結婚関連の費用が予算をオーバーしてしまった場合でも、妥協することなく理想の結婚式などを実現できることです。結婚資金以外の用途には使えないので、必要以上に借りすぎを防ぐことができるのも安心できるポイントです。

デメリットは、結婚式にかかる確認書類を提出しなければならず、使いみちが限定されるため、新婚旅行や新生活のためには利用できないなどが挙げられます。

フリーローンであれば使い道が限定されない

ブライダルローンは用途が限定されており、結婚資金以外には使うことができません。借りすぎを防ぐメリットがある反面、それ以外の用途でお金が必要となった場合はデメリットにもなります。

一方、フリーローンは用途が限定されていないため、結婚資金以外にも使うことが可能なため、フリーローンの方が利用しやすい、ということもあるでしょう。

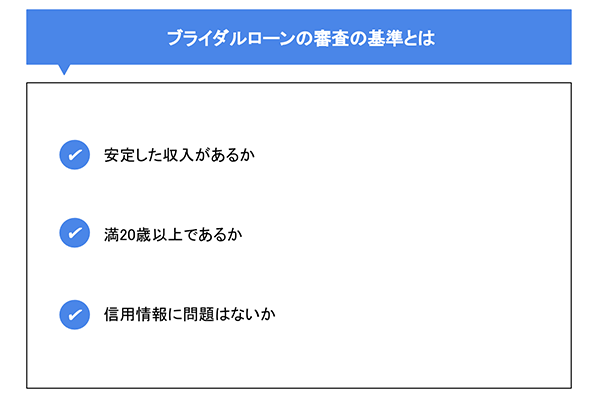

常陽フリーローンについてはこちらブライダルローンの審査の基準とは

結婚資金が足りずに困っているカップルには心強い味方となるブライダルローン。しかし、ローンを利用するには返済能力があるかを確かめるための事前審査があり、誰もが利用できるわけではありません。

しかし、住宅ローンなどのようにそれほど大きな金額ではないため、返済能力や信用情報に特に大きな問題がなければ審査に通り、ローンを組めるのが一般的です。ここでは、ブライダルローンの主な審査基準について解説していきます。

安定した収入があるか

どのローンでも、借りたお金をきちんと返済できるかどうかは重要なポイントです。そのため、返済能力があることを証明する「安定した収入」は、ローンを利用するうえで必要な最低条件の1つとなっています。金融機関によってその基準は異なりますが、「年収300万円以上」のように、一定以上の年収を条件にしているところが多く、その条件に満たない場合はローンの申し込みができないこともあります。

年収と同時に、勤続年数や雇用形態(正社員かそれ以外か)なども審査対象となり、年収が低くても勤続年数が長い場合は返済能力がある、とみなされ審査に通ることもあります。反対に、年収が高くても勤続期間が短いと審査に通らないこともあり、就職・転職直後の場合はローンを組むのが難しいかもしれません。勤続年数は3年以上あると審査で有利だと言われています。

満20歳以上であるか

収入同様、ローンを組むのに必要な条件となっているのが「年齢」です。ブライダルローンの場合、多くが「満20歳~65歳」を申し込み可能な年齢としています。20歳未満の10代の場合は、就職していたとしてもローンを組むことはできません。また、20歳以上でも、学生の場合は申し込み不可としている金融機関もあります。

信用情報に問題がないか

ブライダルローンの申し込み要件に記載はありませんが、審査では過去の支払いや返済に関する信用情報もチェックされます。信用情報とは、クレジットカードやローンの申し込み、借り入れ、返済、債務整理などの履歴の記録です。これまでの借り入れや返済状況に問題はないか、債務整理をしていないかなどがチェックされ、延滞や滞納、債務整理をしたことがある場合は審査に通らない可能性が高くなります。ただし、信用情報は登録期間が決まっているため、古い情報は削除されていきます。不安がある場合は、信用情報開示の手続きをして内容を確認すると良いでしょう。

同様に、公共料金などの未払いや延滞がある場合も審査が通らない要因となる可能性があります。

また、気をつけたいのが他ローンを契約している場合です。完済していない場合、借り入れ残高によっては審査に通らなかったり、借り入れ額が少なくなる可能性があります。さらに、実際にはお金を借りていない場合でも、金融機関によってはローンの契約をしているだけで限度額を借りているとみなされ、審査に影響することもあるので覚えておきましょう。

ブライダルローンの利用方法・必要書類を解説

ここでは、ブライダルローンの利用方法について見ていきます。一般的なブライダルローンの主な利用手順は以下の通りです。ブライダルローンを利用して結婚資金を準備する場合、まずは下記の流れを頭に入れて、実際にお金が必要となる時期からスケジュールを逆算します。ポイントは、万が一審査に通らなかったときのことも考え、早めの行動ができるようスケジュールを立てることです。

- 金融機関から資料入手

- 借り入れ可能な金額を確認

- 金利の確認

- 借り入れ金額を決める

- 返済計画を立てる

- 必要書類をそろえる(※詳細は下部に記載)

- 金融機関によるローンの審査

- 振り込み

ブライダルローンは、結婚式場と提携している信販会社や銀行など、取り扱っている機関が複数あります。そのため、金利や条件などを比較するための資料を集めたり、担当者の説明を聞いて不明点は事前に解決しておくなど、準備を早めに済ませることが大切です。

一般的なローンと異なり、ブライダルローンの場合は各種証明書などに加え「使途確認書」が必要となります。「使途確認書」とは、結婚式場の予約票など結婚に関する準備を証明するために必要なもので、提出できない場合、ローンを利用することができなくなる可能性があります。ローン申し込み時に結婚準備資金に関する証明書を用意できない場合は個別に相談をして、どのような証明方法があるのかを確認しておくと安心です。

また、必ず審査に通り、希望の金額を借り入れることができるとは限りません。早めに審査を受けて、ローンを組むことができるのか、希望どおりの金額を借りることができるのか、早い段階ではっきりさせておくことも大切です。

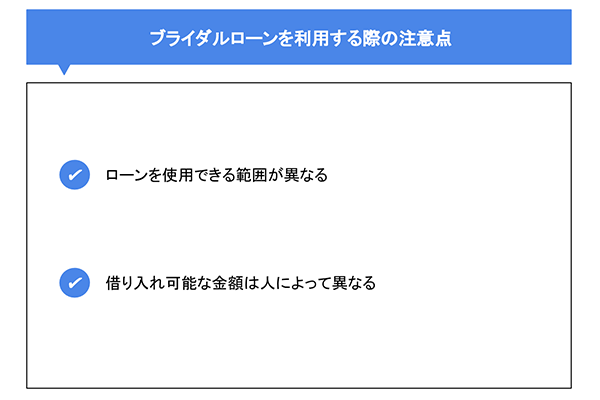

ブライダルローンを利用する際の注意点

前述の通り、ブライダルローンを扱っている金融機関は多く、金融機関や商品によってローンの内容は異なります。同様に、ローンの審査基準も異なるため、実際に組むことができるローンの内容は、人によって、それから申し込むタイミングなどによっても変わります。

ここでは、ブライダルローンを利用する際の注意点について解説します。

ローンを使用できる範囲が異なる

ブライダルローンは結婚資金に関する用途に使えるローンです。しかし、厳密にはローンによって用途の範囲は異なります。例えば、ブライダルエステや新居にかかる費用は結婚に関する費用ではありますが、ローンによっては使用が認められないケースもあります。そのほか、結婚式や新婚旅行に用途を限定しているブライダルローンなどもあり、使用可能な用途はすべてが同じではありません。

結婚をして出費が多くなる時期は、ローンで借りたお金が助けになることもあります。ローンの借り入れ金を幅広く使いたいのであれば、ブライダルローンの申し込みをする前に、用途を明確にしておくとともに、使用が認められる費用について詳しく確認しておくと安心です。

借り入れ可能な金額は人によって異なる

ブライダルローンは、金融機関によって借り入れ可能な上限額が異なります。上限額が100万円~300万円のところもあれば、800万円を上限としているところもあります。

しかし、実際にローンを組むことができる金額は、申込者の審査結果によっても変わります。返済能力に問題がないと判断されれば、希望の金額を借りることができるかもしれませんが、借り入れ可能額は審査を受けてみないと分かりません。必ずしも金融機関の上限額や希望する金額のローンが組めるわけではないことを覚えておきましょう。

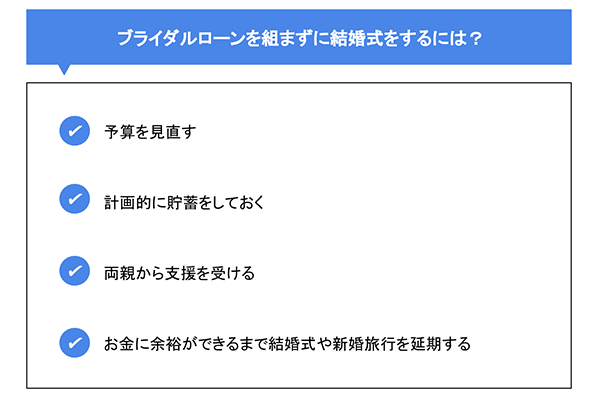

ブライダルローンを組まずに結婚式をするには?

最後に、ブライダルローンを利用せずに結婚資金を用意する方法をご紹介します。

ブライダルローンは貯金がなくても挙式や新婚旅行、新居に関する費用をまかなうことができる便利なローンです。しかし、結婚後はマイカーローンや住宅ローンなどの高額ローンを組む機会も増えるため、できることならローンの利用を避けて結婚式などを挙げるのが理想です。

予算を見直す

結婚にかかる費用で一番大きな金額となるのが挙式や披露宴などの結婚式です。結婚式は、基本は新郎新婦の貯蓄や両親からの援助、当日のご祝儀などで支払うのが一般的です。これらの総額は人によっても違うものですが、ブライダルローンに頼らなくても支払える金額を目安に結婚式の予算を立てることが大切です。

資金が足りない場合、まずは結婚式の予算を見直しましょう。また、結婚式のプランには必要のないオプションなどが加算されていることも多いので、削れる費用がないか見直すこともおススメです。

計画的に貯蓄をしておく

結婚資金は計画的に貯蓄しておくのが理想です。結婚の時期は人それぞれですが、具体的な結婚の予定がない場合でも、社会人になったら給料から少しずつ貯蓄しておきましょう。毎月2.5万円、年間30万円を貯蓄することができれば、5年で150万円になります。

結婚式の規模や新婚旅行の予算などによっても必要な貯蓄額は変わってきますが、ある程度のまとまった金額が必要となることに変わりはありません。将来に備え、計画的に積み立てをしておくことが大切です。

両親から支援を受ける

結婚時には大きな出費が重なるため、両家の両親が費用を援助してくれるケースが多々あります。特に、挙式や披露宴など結婚式の費用は両家で折半するのが一般的です。

両親からの資金援助が得られる場合、金額や内容によっては贈与税が発生するため、事前にご両親と相談しておくと良いでしょう。贈与税の基礎控除額は1年間に110万までは非課税となり、申告は不要です。それ以上の金額の贈与となると、贈与税の対象になることもあるので注意が必要です。

お金に余裕ができるまで結婚式や新婚旅行を延期する

結婚にはお金がかかると言われていますが、結婚式や新婚旅行、引越しなどはせず、入籍するだけなら費用はかかりません。「資金はないけど結婚したい」というカップルは、先に入籍を済ませ、お金に余裕ができるまでは結婚式や新婚旅行などまとまった資金が必要となるイベントを延期する方法もあります。

入籍に合わせて無理に式を挙げたり新婚旅行に行くよりも、結婚後にふたりで計画的に貯蓄をしてきちんと資金を準備した方が、理想の結婚式や新婚旅行が実現できるかもしれません。

ブライダルローンは返済金額を考慮して借りよう

結婚式や新婚旅行、新居の準備など、結婚にはお金がかかります。それらすべての費用を貯蓄などでやりくりするのが理想ですが、大きな出費が重なるため、ブライダルローンを一時的に利用しているカップルも少なくありません。ブライダルローンを利用するのであれば、誰の名義でいくら借りるのかを考えていき、そのうえで、金利の安い金融機関を探すことが大事です。

ただし、ブライダルローンは用途の範囲が限定されているため、結婚後、夫婦で使う車などの購入には利用することができません。結婚資金以外の用途にも使えるフリーローンがおススメです。

常陽銀行の「常陽フリーローン」は、多目的に活用できる便利なローンです。融資金額は最大500万円、返済期間は最長10年、保証料は無料です。パソコンやスマホでお申し込みからご契約まで可能な商品です。借入可能額が即座に分かる5秒診断や、最短で当日中に結果をお知らせできるインターネット仮審査なども実施しているため、結婚資金や新生活にかかる費用でお困りの際は、お気軽にご相談ください。

常陽フリーローンについてはこちら(2025年7月9日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事