育休・産休中の住民税|免除や減免について・滞納の避け方を徹底解説

育休中は、給与が支払われなかったり大幅に減ったりすることがほとんどですが、住民税の納税は必要です。住民税は前年度の収入に基づいて計算されるため、育休中で収入がなくても、前年度に収入があれば納税義務があります。

万が一滞納してしまうと、延滞金が加算されたり、預金などが差し押さえられる可能性があります。支払いが困難な場合は、納付期限が来る前に市区町村の窓口に相談することが重要です。

この記事では、育休中の住民税に関する基礎知識から、節税方法、滞納を避けるための具体的な方法までを徹底解説します。

育休中の住民税はどうなる?

育休中でも住民税は納税が必要

住民税の納税額は、前年度の収入によって計算されます。そのため現在、育休中で収入がない場合も前年度に収入があれば納税が必要になります。

納税額は、前年度の収入で決まる「所得割」と定額で決められている「均等割」の金額を足した金額です。基本的に「所得割」は課税所得金額の10%、「均等割」は5,000円です。例えば課税所得300万円なら所得割は(30万円-税額控除)+5,000円になります。

また、育児中は国から育児休業給付金を受け取ることができます。育児休業給付金は非課税なので、住民税の算出時は収入としてカウントされません。

給与から天引きできない間は納付書が届く

一般的に会社勤務の場合は、給与から住民税が天引きされます。しかし、育休中は会社からの給与が支払われないため、天引きができません。

そのため、育休中は普通徴収に切り替えとなります。普通徴収とは自分で直接、市区町村に住民税を収めるという方法です。送られてくる納付書を使って、コンビニや金融機関で納税できます。給与天引きから普通徴収への切り替えは、会社が行なってくれるので、こちらでの手続きは必要ありません。

住民税の納税は、前年度の所得に対する金額を6月~翌年5月に支払います。1月~5月に育休に入る場合、最後の給料日に5月までの住民税を一括徴収してもらうことで5月分までの納税を完了させることができます。

住民税を滞納すると預金差押えの可能性も

育休中も納税する必要があるため、滞納するとペナルティが課せられます。普通徴収に切り替わると、自分で納税する必要があるため忘れやすくなってしまいます。ペナルティを避けるためにも、毎回必ず支払いましょう。

納税時のペナルティには、以下のようなものがあります。

- 延滞税の支払い

- 行政から督促状が届く

- 預金等の差押え

住民税を決められた期限までに納付しない場合、延滞金が加算されます。延滞金の計算式は「延滞金=滞納した住民税の額×延滞利率×延滞日数÷365日」です。延滞利率は、延滞日によって異なります。

1日でも住民税の支払期限を過ぎてしまうと延滞したとみなされ、支払期限を過ぎてから20日以内に督促状が届きます。どうしても払えない場合や納付書が手元にない場合などは、速やかに市区町村に連絡をしましょう。

督促状が届いても連絡せずに10日が経過してしまうと、預金等の差押えが行われる可能性があります。実際には督促状が数回送付されることもあるようです。それでも納税を行わない場合「差押予告書」が送られます。差押予告書は「裁判所に申し立てを行って差押えますよ」という最終勧告です。これも放置すると、財産を徹底的に調べられて差押えが行われます。

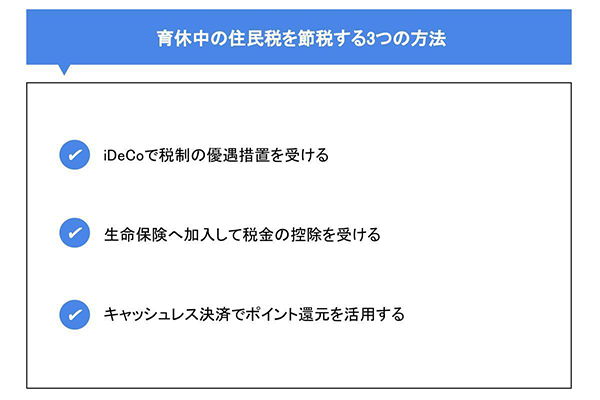

育休中の住民税を節税する3つの方法

住民税は育休中も支払う必要がありますが、無給や減給されている状況で支払うのは大変です。そのため、住民税を少しでも節税したいという方も多いのではないでしょうか。

ここでは、育休中の住民税を節税する方法を3つ紹介します。

iDeCoで税制の優遇措置を受ける

iDeCo(個人型確定拠出年金)とは、加入者が毎月掛け金を積み立て、運用できる年金制度です。運用したお金は60歳以降に受け取ることができます。公的年金に加えて受け取れる「もうひとつの年金」として注目されています。

iDeCoのメリットは、積み立て・運用・受け取りのそれぞれの段階で税制優遇を受けられることです。以下のように、節税できます。

- 積立時:掛金は全額、所得からマイナスされる

- 運用時:運用で得た利益や利息は非課税

- 受取時:非課税になる(上限あり)

例えばiDeCoに加入していると、課税所得からiDeCoの掛金合計を引いた額で所得税が計算されます。つまりiDeCoに加入しているだけで、住民税の節税ができるのです。

一般的に株式投資などで得た利益には20.315%の税金がかかります。しかし、iDeCoの運用で得た利益などはすべて非課税です。ただし、受け取りは60歳以降しかできません。

iDeCoの受け取りは「一時金」か年金として「分割で受け取る」かを選択できます。どちらの場合でも、一定の金額までは非課税になります。年金受け取りの場合は公的年金等控除、一時金受け取りの場合は退職所得控除が使えます。

ただしiDeCoで節税するには、毎年の年末調整や確定申告で申請する必要があるので注意しましょう。

生命保険へ加入して税金の控除を受ける

妊娠や出産のタイミングで生命保険の見直しを行う方は多いようです。そして、生命保険も住民税の節税につながります。

生命保険に加入すると「生命保険料控除」を受けることができます。iDeCoと同じく、生命保険についても年末調整や確定申告で申請する必要があるので、忘れないようにしましょう。

住民税の控除額は最高で28,000円で、年間の払込保険料によって控除される金額は異なります。

また生命保険は加入時の年齢が若いほど、保険料が下がる傾向にあります。保険の見直しや加入を検討する場合は、なるべく早く入るようにしましょう。

キャッシュレス決済でポイント還元を活用する

住民税をクレジットカードや電子マネーなどのキャッシュレス決済で支払うことで、ポイント還元を活用できます。

クレジットカードは通常の支払いと同様、払った分のポイントが還元されます。クレジットカード会社によって還元率は異なるので、支払う前に還元率を確認しましょう。

利用できるキャッシュレス決済は自治体によって異なるので、決済方法についても事前の確認が必要です。

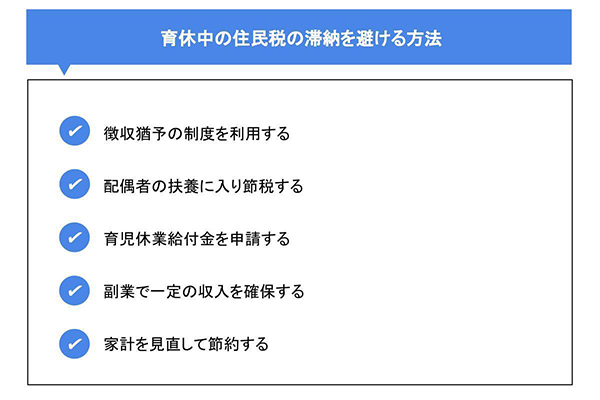

育休中の住民税の滞納を避ける方法

住民税を滞納すると延滞金が加算され、最悪の場合は預金などが差押えられてしまいます。

しかし、家庭の状況や急な出費により育休中の住民税の支払いが難しい場合もあるでしょう。そのような場合でも滞納を避け、納税にかかる金額を確保する方法を5つ紹介します。

徴収猶予の制度を利用する

一時的に納税が困難だと判断された場合は育児休業期間中1年以内の期間に限り、住民税の徴収を遅らせることが可能です。猶予された住民税は職場に復帰したあと、延滞金とともに納税する必要があります。

徴収猶予中の延滞金は2分の1が免税、市町村長の判断によっては全額免除されることもあります。

徴収猶予の制度を利用したい場合は、住まいの自治体で手続きを行います。手続き方法は市区町村ごとに異なりますので、窓口で確認してください。

配偶者の扶養に入り節税する

育休に入ると無給になったり、収入が減ったりするため、配偶者の扶養に入ることができます。扶養に入ることで夫の所得税控除額が増えます。

妻が産休に入った場合は、以下の条件を満たすことで配偶者の扶養に入ることが可能です。

- 夫の合計所得額が1,000万円以下であること

- 夫と生計を一にしていること

- 民法の規定による配偶者であること(内縁関係は該当しない)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていない、または白色申告者の事業専従者でない

上記の条件を満たしたうえで妻の年間所得が48万円以下なら「配偶者控除」、48万~133万円以下なら「配偶者特別控除」を受けることができます。

配偶者控除と配偶者特別控除の違いは、扶養に入る際の年間所得です。妻の年間所得が多く配偶者控除が受けられなくても、133万円以下なら配偶者特別控除を受けられる可能性があります。

育児休業給付金を申請する

雇用保険に加入している場合、条件を満たすことで育児休業給付金を受け取れます。

育児休業給付金とは、育休中に国から給付金がもらえるだけでなく、社会保険料の支払いが免除される制度です。

育児休業給付金を受け取るには、以下の条件を満たす必要があります。

- 妻が雇用保険に加入していること

- 1歳未満の子どもがいること

- 産前休暇に入る前の2年間に、11日以上働いた月が12カ月以上あること

- 育休中に、育休開始前の1カ月の給料の80%以上を受け取っていないこと

- 育休中の就業日数が1カ月のうち10日以内であること

育児休業給付金は原則「休業開始時賃金日額×支給日数×67%(育休開始から6カ月経過後は50%)」で計算されます。例えば平均給与が15万円/月の場合は、育休開始から6カ月間は月額10万円程度、6カ月経過後は月額75,000円程度の給付金が支給されます。

育児休業給付金の給付期間は、育休を開始した日から1カ月ごと、育休終了日まで。保育園に入れないなどの理由により育休を延長する場合は、子どもが最大1歳6カ月に達する日の前日まで支給対象となります。

副業で一定の収入を確保する

育休中に無給になってしまい、給付金だけに頼るのが不安な方もいるのではないでしょうか。そんな方は、副業で一定の収入を確保することをおススメします。

育休中に副業をする場合、注意するべきポイントが2つあります。

- 就労を月10日(10日を超えるなら80時間)以内に抑えること

- 育休を取得している会社で働く場合、支給される給与によっては給付金が減額される場合がある

副業をする場合、同じ職場(本業)と別の職場で働くという選択肢があります。

同じ職場(本業)であっても月10日以内であれば働くことができます。ただし、その仕事は一時的・臨時的なものである必要があります。恒常的・定期的に働くとみなされると、それは育児休業とは呼べないからです。

一方、別の職場でアルバイトや業務委託という形で働くことも可能です。この場合も勤務日数が月10日以内である必要がありますが、給付額の減額はされません。ただし別の職場でアルバイト等を行う場合は、本業の就業規則を確認してからにしましょう。就業規則に違反してしまうと、処分を受けることになるかもしれません。

育休中の副業でおススメなのが、在宅でできる仕事です。育児をしながら働くためにはスキマ時間を有効活用することが大切。ブログやアフィリエイトでコツコツ仕事をしたり、ウェブデザインやプログラミングなど仕事を受けながらスキルアップする副業も良いでしょう。

家計を見直して節約する

育休中に収入は減る一方で、赤ちゃんを育てるには出費は増えてしまいます。貯蓄があっても、住民税を支払うために生活費を切り崩すことは避けたいですよね。そのような場合は家計を見直して節約しましょう。生活費を無理のない範囲で節約することで、住民税を支払う余裕が生まれます。

家計の節約には「固定費の見直し」が大切です。光熱費や食費を切り詰めてしまうと、生活していく中でストレスを感じやすくなります。固定費の見直しには、以下のものがあります。

- 携帯&インターネットのプランを見直す

- 電力会社やプランを変更する

- 不要な保険を見直す

- サブスクリプションサービスを利用する

普段何気なく払っている携帯や電気のプラン、契約当初の設定のままという方も多いのではないでしょうか。ライフスタイルの変化とともに必要なオプションなどは変わっていきます。今の生活にあったプランに変更しましょう。

また、ベビーグッズなどを新品で購入すると数万円の出費になります。一時期しか使わないものはレンタルやサブスクリプションサービスの利用がおススメです。

育休中の住民税でよくある質問

最後に育休中の住民税について、よくある質問をまとめました。

- ふるさと納税はするべき?

- 給与所得者は収入なしでも年末調整が必要?

- 住民税は一括払いしたほうがおトク?

住民税について不安がある方は参考にしてください。

ふるさと納税はするべき?

育休中のふるさと納税は、節税目的の利用だと損してしまう可能性があります。

ふるさと納税は任意の地方自治体に寄付をすることで、翌年度分の住民税と所得税が控除される制度です。寄付した寄付金のうち、2,000円を超える分については、所得税の還付、住民税の控除が受けられます。

しかし、育休中は育児休業給付金がありますが、非課税であるため収入には含まれません。無給なら翌年度の住民税が発生せず、控除するものがないという状態になります。ふるさと納税を利用する方の多くは、節税目的であることがほとんどです。育休中の利用は、節税効果がほとんどないと言えるでしょう。

節税を目的とせず、自治体を応援したい、返礼品が欲しいという方はふるさと納税を利用しても問題ありません。寄付金額に応じて自治体から返礼品がもらえますので、各社のふるさと納税専用サイトで詳細を調べてみましょう。

給与所得者は収入なしでも年末調整が必要?

1年間収入がない場合でも、年末調整で扶養控除等申告書を提出しておくと、翌年分の源泉徴収に扶養控除分が反映されます。育休中でも年末調整が必要です。

年末調整は1月~12月の給与が確定したあとに正しい所得税を計算し、既に支払っている所得税との差額を精算するための制度です。毎月給与から徴収されている所得税は、生命保険料控除や社会保険料控除を考慮していない概算の金額です。そのため、年度末に正しい数字と答え合わせをして、多く徴収されていたなら返金、少ない場合は足りない分の支払いを行います。

育休中でも以下の場合は所得税額が変わるため、必ず年末調整を行いましょう。

- 扶養家族が増えた、もしくは減った

- 社会保険料控除や生命保険料控除がある

また、1年間まったく働いていなかったという場合も、年末調整で「扶養控除等申告書」を提出しましょう。翌年の源泉徴収の際に扶養控除を考慮して所得税が源泉徴収してもらえます。

住民税は一括払いしたほうがおトク?

国民年金保険料は一括払いすると割引があります。しかし、住民税は一括でも分割でも納税額は変わりません。

普通徴収の場合は一括での支払いが可能なので、お金に余裕がある方や納税忘れが不安な方は一括で払っても良いでしょう。

ただしコンビニ決済の場合は、支払いの上限金額が30万円と定められています。コンビニで30万円以上の住民税を支払うことはできないので分割で払うか、銀行窓口やクレジットカード等を使って支払うようにしましょう。

常陽バンキングアプリはペイジー納税に対応しています

常陽バンキングアプリは、常陽銀行の口座とキャッシュカードをお持ちの方なら、誰でも無料ですぐにご利用可能です。

銀行店舗やATMに行くことなく、ペイジーでの納税や残高照会をはじめ入出金明細の照会、振替・振込などのお手続きがスマートフォンから可能なアプリです。

また「目標貯金」機能が搭載されており、納税資金を貯蓄することも可能です。

常陽銀行の口座とキャッシュカードをお持ちの方は、ぜひご活用ください。

まとめ

育休中は無給になったり給料が減額されたりする場合がほとんどですが、住民税の納税が必要です。また住民税を滞納すると延滞金の追加や預金を差押えられる場合もありますので、ペナルティを避けるためにも、住民税を納税するためのお金を確保しましょう。支払いがどうしても難しいという場合は、納付期限が来る前に市区町村の窓口に相談してください。

(2025年8月27日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事