教育ローン(学資ローン)とは?奨学金との違いや審査のポイントを解説!

教育ローン(学資ローン)とは

「子どもを進学させてあげたいけれど、費用が心配…」という方であれば、教育ローン(学資ローン)について検討している場合も多いでしょう。

教育ローン(学資ローン)とは、一般的に子どもの教育費や学費などを工面するためのローンです。子どもを進学させたいが経済的に余裕のない家庭にとって非常に便利な制度ですが、利用する前にいくつか知っておきたいポイントがあります。

この記事では、教育ローンの種別ごとの違いや、教育ローンのメリット・デメリット、契約前に注意すべきポイントなどについて詳しく紹介します。

国と金融機関の教育ローンの違いとは

教育ローンには、「国が運営しているもの」と「銀行や信用組合などの金融機関が運営しているもの」があります。2つの違いを表にまとめているので参考にしてください。

| 国の教育ローン | 金融機関の教育ローン | |

|---|---|---|

| 申し込み条件 | 世帯の年間収入790万円以内

|

前年度の所得が一定の金額以上であること |

| 金利 | 固定金利 | 固定/変動金利が選べる |

| 借り入れできる上限額 | 350万円 (学生・生徒1人につき)

|

金融機関によって異なる |

| 担保・保証人 | 不要な代わりに保証料が必要な場合がある | 原則不要 |

二つの最大の違いは、申し込み条件にあります。国の教育ローンは教育に関する家庭の経済的負担軽減を目的にした公的な制度のため、前年の年収が一定水準よりも多い世帯では申し込みができません(子どもが1人の世帯では790万円以内)。そのため、共働きの家庭では利用しにくいという特長があります。

逆に、金融機関の運営する教育ローンは、返済能力を証明するために、安定した年収がないと利用できないという違いがあります。審査の際には年収を証明する書類が必要になるため、覚えておきましょう。

奨学金と金融機関の教育ローンの違いとは

金融機関の教育ローンと奨学金は、返済義務に違いがあります。金融機関の教育ローンは保護者が借りて保護者が返す仕組みとなっていますが、奨学金では学生本人が申し込みを行うため、返済義務は保護者ではなく学生本人ということになります。

また、「奨学金には成績に関する条件があるが、教育ローンにはない」ことや「奨学金には申し込みや受け取り時期が決まっているが、教育ローンは一年を通して申し込み、受け取りができる」点など、細かな違いもあります。

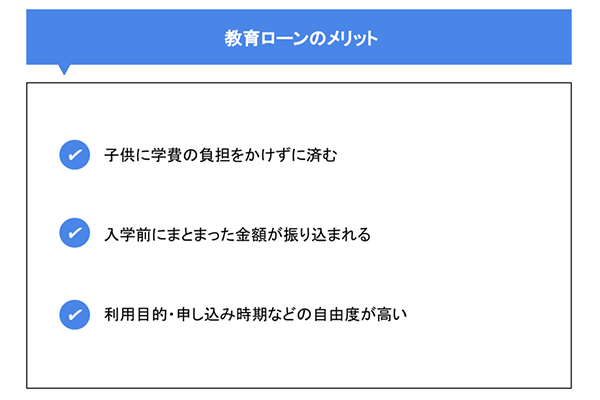

教育ローンのメリット

では、教育ローンにはどのようなメリットがあるのでしょうか。代表的なものに、以下の3つが挙げられます。

子どもに学費の負担をかけずに済む

先にも述べたように、教育ローンの返済義務は保護者のため、子どもに学費の負担をかけずに済みます。奨学金の場合、返済は学生本人となるため、働き始めてからコツコツ返済をしていかなければならず、負担がかかります。子どもに将来学費の負担をさせたくないというのであれば、教育ローンがおススメです。

入学前にまとまった金額が振り込まれる

教育ローンは奨学金と違い、入学前にまとまった金額を準備できます。そのため、入学金の納付や一人暮らしをする場合の敷金・礼金にもあてることができます。入学後に振り込まれる奨学金では、それらの費用にあてることができず、自費で支払わなければなりません。先にまとまったお金が必要なのであれば、教育ローンがおススメです。

利用目的・申し込み時期などの自由度が高い

教育ローンは、金融機関によって異なりますが、進学に関するものであれば利用が認められているため、奨学金よりも使い道の自由度が高いと言えます。例えば、入学受験のための塾に通う費用についても、教育ローンであれば対象となることが多いです。また、申し込み時期の制限もなく、いつでも申し込みが可能です。申し込みから受け取りまで、早ければ数日~10日程度のため、すぐにお金を受け取りたいならおススメと言えます。

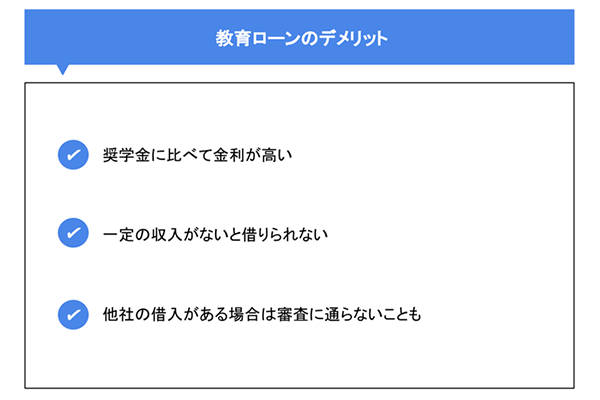

教育ローンのデメリット

このようにメリットの多い教育ローンですが、デメリットも存在します。ここでは、代表的な3つを紹介します。

奨学金に比べて金利が高い

教育ローンは、奨学金に比べて金利が高いというデメリットがあります。教育ローンは、借りた翌月から利息が発生するのに対し、一般的な奨学金は貸与が終わるまでは利息が発生しません。そのため、同じ金額を借りた場合、どうしても奨学金よりも教育ローンのほうが返すお金が高くなってしまいます。

一定の収入がないと借りられない

教育ローンの審査では、ローンの借主に毎月の収入があるかどうかや雇用形態、年収、勤続年数などが確認されます。一般的には正社員で年収200万~300万、勤続年数は1~2年以上あることです。

一方で、自営業やフリーランスなど、収入が不安定な場合、審査が通りにくいケースもあります。教育ローンの審査では、毎月一定の収入があるかという点がポイントになります。

他社の借り入れがある場合は審査に通らないことも

教育ローンの審査では、返済比率(年収に対する年間の返済合計金額の割合)が基準値を超えると審査に通らないことや借入可能金額が減額されることがあります。年収にもよりますが、一般的に30%~40%を基準としている所が多く、それ以上を超えてしまうと審査に通りづらくなるようです。

そのため、他社でキャッシングやカードローンなどを利用しているのであれば、完済してからのほうが審査に通りやすくなります。すでに車や家のローンを組んでいる場合は、借り入れ可能か事前に確認すると安心です。金融機関によってはインターネットで簡単に借り入れ可能かどうか確認できるところもあるので、調べてみると良いでしょう。

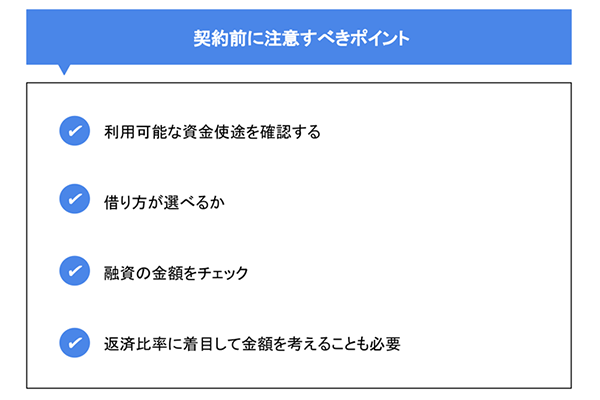

教育ローンの契約前に注意すべきポイント

教育ローンのメリット・デメリットを理解したうえで、実際に利用してみたいと考えている方は、教育ローンの契約前に注意すべきポイントについても知っておきましょう。代表的なものは、以下の通りです。

それぞれ詳しく紹介します。

利用可能な資金使途を確認する

教育ローンを契約する前に、利用可能な資金使途を確認しましょう。教育ローンで借りたお金の使い道は、当然教育関連の出費に限定されますが、具体的な対象範囲は金融機関によって異なります。例えば、入学金や授業料のほかに、予備校や塾などにも使えるのかや保険料・アパートの家賃への利用にも可能か否かなどをチェックしておきましょう。

借り方が選べるか

教育ローンを契約する前に、借り方も柔軟に選べるのかを確認しましょう。例えば、家族が急な病気になり、医療費や入院費がかさんだ場合、学費の支払いが厳しくなることもあり得ます。

そのような緊急時にも、必要な分だけ借りられるなど、柔軟な借り方ができるローンを選ぶと安心です。

融資の金額をチェック

教育ローンを契約する前に、どのくらい借りられるのか融資金額を確認しましょう。入学金や授業料など、当初予定していた金額よりも高くなることもあります。「せっかくローンを組んだのにお金が足りなかった」ということがないように、事前に融資金額を確認することも大切です。

返済比率に着目して借入金額を考えることも必要

金融機関の審査項目では、返済比率というものを重視しています。返済比率とは、年収に対して年間の返済額の割合のことです。一般的に返済比率は、30%を超えると審査に通らない可能性が出てくるので、借り入れ後の比率が20~30%以内となるように借入金額を抑えておくと良いでしょう。ローンを組む前に審査に通らなければいけないため、返済比率から逆算し借入金額を考えることも必要です。

常陽銀行の教育ローン

ここまで、教育ローンについて詳しく解説しました。どの教育ローンを選ぶかで迷っている方には、常陽銀行の教育ローンがおススメです。

教育ローンについてはこちら常陽銀行の教育ローンは、「一括借入タイプ(証書貸付型)」と「その都度タイプ(当座貸越型)」の二つのタイプをご用意しており、お客さまのライフスタイルに合わせて柔軟に借り方を選ぶことができます。お子様の進学先が決まる前からお金を借りることができるため、現時点で必要になる金額が分からないというご家庭でも安心です。

また、保証料も常陽銀行が負担するため、無料という点もうれしいポイントです。常陽銀行の教育ローンについてさらに詳しく知りたいという方は、まずは簡単な質問にお答えいただくだけで借入可能金額が分かる「かんたん5秒診断」や「インターネット仮審査」をご利用ください。

常陽教育ローン5秒診断についてはこちら常陽教育ローン

インターネット仮審査

についてはこちら

(2021年2月22日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事