カードローンとキャッシングの違いとは?使い分け方と合わせて解説!

急なイベントや出費などでまとまったお金が必要になった際、現金の借り入れを検討する方もいるでしょう。

現金の借り入れができるサービスとして代表的なものに「カードローン」と「キャッシング」がありますが、「2つの違いがよく分からない…」という声もあるようです。

本記事ではカードローンとキャッシングの違いや使い分け方を解説していきます。2つのサービスを正しく理解して、賢く活用していきましょう。

カードローンとキャッシングの違いは?

それでは早速、カードローンとキャッシングの具体的な違いを解説していきます。

主軸とするサービスの違い

カードローンとキャッシングは、それぞれ異なるサービスを主軸としています。

そもそも広義ではキャッシングとは「現金を借り入れられるサービス」のことを指します。キャッシングは大きく「カードローン」と「クレジットカード付帯のキャッシング」の2つに分けられます。

カードローンは現金の借り入れサービスです。カードローンを利用する際には、カードローン会社や金融機関と契約を行い、審査により確定する利用可能枠の範囲内で現金を借り入れることができます。

一方で(クレジットカード付帯の)キャッシングは、クレジットカードに現金借り入れサービス(キャッシング機能)を追加したものです。一般的には、クレジットカードを申し込むタイミングでキャッシング機能を希望したときに審査が行われます。また、カード発行後にキャッシング機能を申し込み、審査を受けることも可能です。

金利の違い

カードローンとクレジットカード付帯のキャッシングとでは、金利も異なります。

カードローンは現金の借り入れに特化していることもあり、一般的に金利が低めの設定になっています。一方、クレジットカード付帯のキャッシングの金利は比較的高めに設定される傾向があります。

常陽銀行のクレジットカード「JOYO CARD Plus」と常陽銀行のカードローン「キャッシュピット」を例にして、比較してみましょう。

| クレジットカード JOYO CARD Plus |

カードローン キャッシュピット |

||

|---|---|---|---|

| カード会社 | DCの場合 | JCBの場合 | - |

| 融資利率 | 年利14.95% | 年利15.00% | 年利%~% |

クレジットカード付帯のキャッシングと比較すると、カードローンの利率のほうが低く設定されていることが分かります。また、カードローンの場合は借入額が大きくなるほど金利が低くなるという特長もあります。

借入限度額の違い

カードローンとクレジットカード付帯のキャッシングでは、借入限度額にも違いがあります。

カードローンは借り入れ専用のサービスであるため、利用限度額が高めに設定されています。

一方、クレジットカード付帯のキャッシングはあくまでもクレジットカードをサービスの主軸としていることから、一般的に利用可能枠は小さい傾向にあります。

ここでも常陽銀行のクレジットカード「JOYO CARD Plus」と常陽銀行のカードローン「キャッシュピット」を例に利用可能枠を比較してみましょう。

クレジットカードのキャッシングの場合、利用可能枠が50万円に設定されている一方で、カードローンは最大利用可能枠が800万円となっています。

| クレジットカード JOYO CARD Plus |

カードローン キャッシュピット |

|||

|---|---|---|---|---|

| カード会社 | DCの場合 | JCBの場合 | - | |

| カードの種類 | 一般 | ゴールド | - | - |

| 利用可能枠 | 0~20万円※ | 0~50万円※ | 0~50万円※ | 1万円~800万円※ |

- ご利用には、各々審査があります。審査の結果、ご利用いただけない場合もございます。

利用枠の捉え方の違い

カードローンとキャッシングでは、先述した「利用可能枠」の捉え方も異なります。

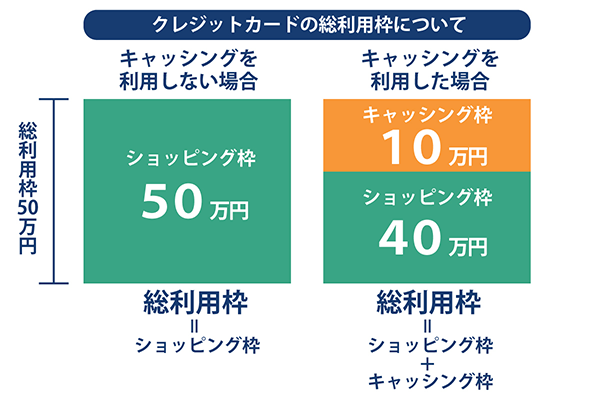

カードローンは、利用可能枠の範囲内で現金を借り入れられますが、クレジットカード付帯のキャッシングは、一般的に「キャッシングの利用額とショッピングの利用額をあわせた総利用枠」の範囲内で借り入れることになります。

クレジットカードで買い物をした場合は、キャッシングで借り入れ可能な金額が想定よりも少なくなる可能性があるので注意が必要です。

例えば、総利用枠が50万円のクレジットカードの場合で考えてみましょう。キャッシングを利用しなければ50万円全てをショッピングに利用することができます。

もしキャッシングを10万円分利用した場合は、ショッピング枠が40万円になります。逆にショッピング枠を40万円利用した場合は残りのキャッシング枠は10万円になります。

入会金や年会費の違い

キャッシングでは、クレジットカードの年会費がかかる場合があります。特にゴールドカードのようなグレードの高いクレジットカードでは年会費が発生することも珍しくありません。

一方、カードローンは年会費が無料であるほか、入会金もかからないケースが多いのでこの点も違いの一つと言えます。

返済方式の違い

カードローンとキャッシングでは、返済方式にも違いがあります。

カードローンでは主に「リボルビング方式」、キャッシングでは「一括返済方式」または「リボルビング方式」が採用されています。ただし、金融機関によってはカードローンでも一括返済方式が可能な場合もあります。

リボルビング方式とは、別名「リボ払い」とも呼ばれ、毎月の支払額を一定金額に固定して、金利とあわせて返済する方法です。よく似た支払方法に「分割払い」がありますが、こちらは支払回数を先んじて決めておくという点が異なります。

一括返済方式とは、その名の通り元金全額と利息分をまとめて一度に支払う返済方法です。

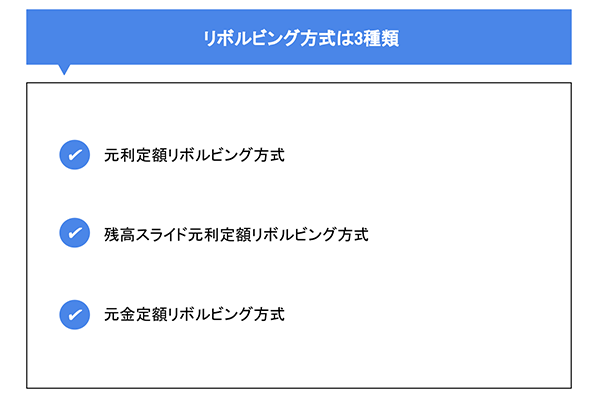

リボルビング方式には3種類ある

リボルビング方式の中でも「元利定額リボルビング方式」「残高スライド元利定額リボルビング方式」「元金定額リボルビング方式」に分けられます。

3つのリボルビング方式について以下で詳しく解説します。

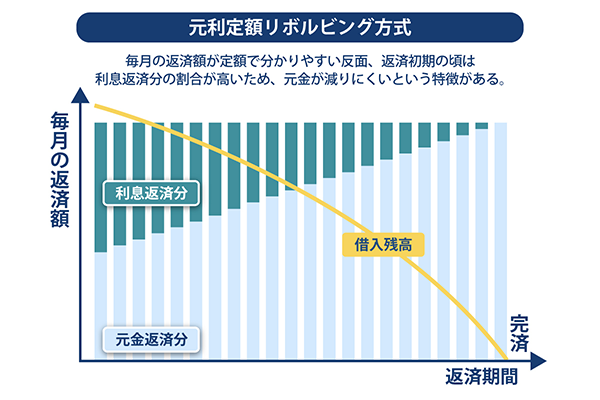

元利定額リボルビング方式

元利定額リボルビング方式は、毎月の返済額を一定におさえる返済方式です。上の図の通り、返済が進むにつれて、月々の返済額のうちの元金部分が増えるようになっています。

この方式は、月々の返済額が一定のため、返済計画を立てやすい点が特長です。しかし、返済初期は返済額のうち利息返済に充てられる部分が大きいため、借入残高が減りにくいという点に注意が必要です。

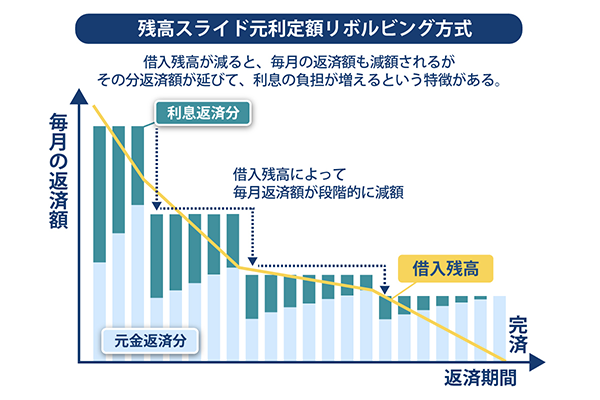

残高スライド元利定額リボルビング方式

残高スライド元利定額リボルビング方式とは、返済により借入残高が減っていくにつれて、月々の返済額が減少するタイプの返済方法です。返済が進むにつれて金銭的な負担が小さくなるのがメリットですが、その分返済期間が長くなりやすい点に注意しましょう。

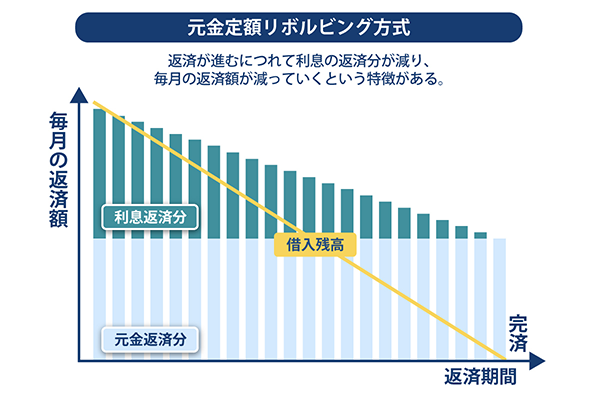

元金定額リボルビング方式

元金定額リボルビング方式とは、毎月の元金の支払額を固定し、残高に応じた利息をプラスして返済する方法です。毎月、元金の残高に応じて利息が算出されるので、上図のように徐々に返済金額も小さくなります。

カードローンやキャッシングを利用する際には、自分に合った返済方式が用意されているか確認してみましょう。

カードローンとキャッシングの特長のおさらい

ここまで、カードローンとキャッシングの違いについて解説してきました。それぞれのサービスの特長を表にまとめているので、ぜひ参考にしてください。

| カードローン | キャッシング | |

|---|---|---|

| 主体サービス | 現金の借り入れ特化 | クレジットカードがサービスの主軸 |

| 借入限度額 | キャッシングと比較すると大きめ | カードローンと比較すると小さめ。利用可能枠はショッピング枠と合算が一般的 |

| 金利 | キャッシングと比較すると低め | カードローンと比較すると高め |

| 審査 | カードローン会社または金融機関の審査が必要 | クレジットカードの申込時にキャッシング審査が必要 |

カードローンとキャッシングを賢く使い分けるためのポイント

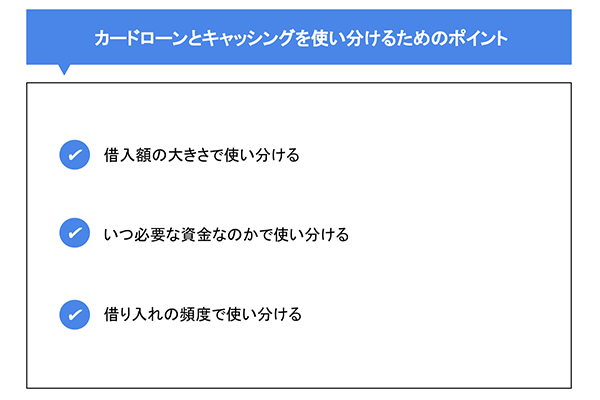

「カードローンとキャッシングの違いについて理解したけれど、どのように使い分ければ良いのだろう?」と疑問に思う方もいるかもしれません。ここでは、それぞれを賢く使い分けるためのポイントを3つ解説します。

借入額の大きさで使い分ける

カードローンとキャッシングは、まとまった金額を借り入れたい場合と少額を早く借り入れたい場合で使い分けると良いでしょう。

まとまった金額が必要なら利用限度額が大きく、金利を低く押さえられるカードローンが適しています。カードローンなら急に大きな資金が必要になった時に、支払う利息の金額を小さくしつつお金を借り入れることができます。

いつ必要な資金なのかで使い分ける

急に現金が必要になった場合、新しくカードローンを契約する時間的余裕がないこともあるでしょう。そのような場合は、あらかじめクレジットカードに付帯しているキャッシング機能を活用すると便利です。

前もってクレジットカードにキャッシング機能をつけておきさえすれば、審査なしで即日で借り入れることが可能です。

借り入れの頻度で使い分ける

借り入れを複数回行う予定がある場合は、金利が抑えられるカードローンの利用をおススメします。借り入れを何度も行ううちに借入総額が大きくなることが想定されるので、クレジットカード付帯のキャッシングでは限度額に達する可能性があります。

カードローンは年会費もかからないので、一度入会すれば、いつでも好きなタイミングで利用できます。

まとめ

カードローンもキャッシングも現金を借り入れることのできるサービスですが、ここまで説明したような違いがあります。どちらのサービスを利用するにしても、借り入れる際は計画的な返済プランを立てて、利用することが大切です。

カードローンとキャッシングの違いや特長を踏まえて、「自分にはカードローンのほうが適している」という方は、常陽銀行のカードローン「キャッシュピット」がおススメです。

常陽銀行のカードローン「キャッシュピット」ならATM利用手数料や入会金、年会費が無料です。お申し込みもネットで完結でき、プライバシー配慮を徹底しているため安心してご利用いただけます。以下のボタンから詳細をご確認ください。

(2024年9月2日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事