カードローンの仕組みとは?カードローンの特長や利用方法を解説!

想定外のイベントや出費などでまとまったお金が必要になった時に便利なサービス、「カードローン」。

しかし、カードローンを利用したことがない場合は、「どうやって利用するのか?」「返済方法が分からない」などの不安を抱えてしまい、利用に踏み切れない方もいるかもしれません。

本記事ではそのような方のために、カードローンの特長から利用開始までの流れ、利用方法から返済方法などを詳しくご紹介します。

カードローンの特長とは

カードローンを利用したことがないけれど、これから利用することを検討しているという方のためにカードローンの特長を解説していきます。

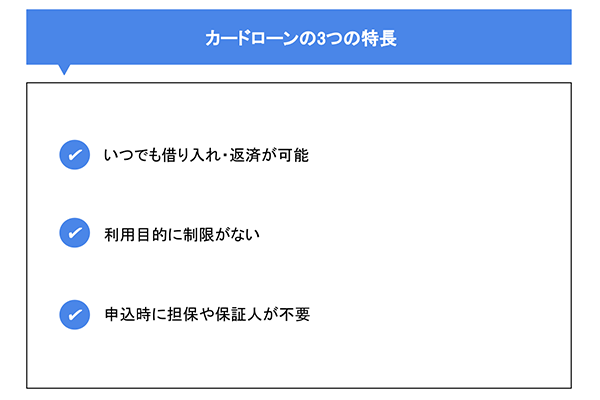

いつでも借り入れ・返済が可能

カードローンの審査に通過すると、ローン用のカードを受け取れます。このカードがあれば、ATMの利用可能時間内ならいつでも現金の借り入れが可能です。さらに、利用限度額の範囲内であれば何度も繰り返し借り入れができます。金融機関によっては、銀行ATMだけではなく、コンビニATMでの借り入れや自身の銀行口座に融資額を振り込んでもらうことも可能です。

また返済も、銀行のATMやコンビニATMからいつでも行えます。借り入れと同様に、ATMの利用可能時間内であればいつでも返済ができるのが便利な点です。ATMから返済する方法以外にも、銀行口座を契約時に登録して、毎月の返済を自動引き落としにする方法や、振り込みで返済する方法もあります。

利用目的に制限がない

「住宅ローン」「マイカーローン」「教育ローン」といったローンは、融資された資金の利用目的が限定されています。

一方で、カードローンは融資された資金の利用目的が制限されていない点が特長です。生活費や子どもの教育費だけでなく、趣味や娯楽など自由に利用できます。

申込時に担保や保証人が不要

住宅ローンなどのローンでは、借り入れ本人が返済できない場合に備えて担保や保証人が必要になる場合があります。

しかし、カードローンでは一般的に担保や保証人がなくても融資を受けられます。借り入れを行う本人に十分な返済能力があれば融資を受けられるのは、大きなメリットでしょう。

ただし、「保証会社からの保証を受けられる」ことがカードローンの申し込み条件として設定されている場合もあります。保証会社とは、カードローンの申込者を審査し、審査通過した方の保証人の代わりになる役割を担う機関です。金融機関によってカードローンの申し込み条件は変わるので、前もって確認しておきましょう。

カードローンの利用開始までの流れ

ここからは、初めてカードローンを利用する方のためにカードローンの申し込みから利用開始までの流れを解説していきます。

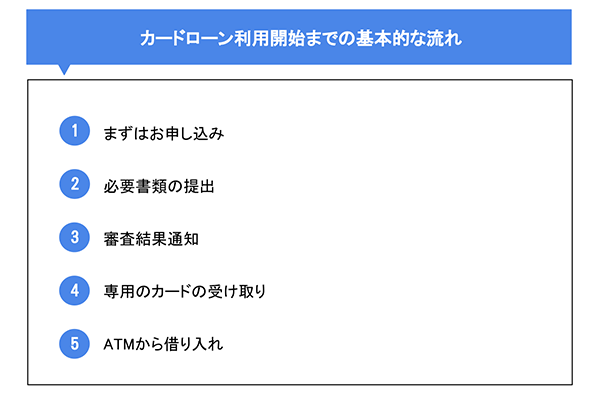

まずはお申し込み

カードローンへの申し込み方法は各社で異なりますが、代表的なものにインターネット、店頭窓口、郵送、FAXなどがあります。

インターネットでの申し込みは、場所や時間を選ばないうえ、比較的短時間で契約できます。書類の郵送などにかかる時間が不要なので比較的短時間で融資を受けることができます。

事前に借入先の金融機関に申し込みの方法を確認し、自分に適した方法でカードローンに申し込みましょう。

必要書類の提出

申し込みの後は本人確認書類や収入証明書類を提出する必要があります。本人確認書類として認められるのは、運転免許証やマイナンバーカードなどの「現住所が記載されている書類」です。収入証明書類として利用できる書類には、源泉徴収票や給与の支払い明細書などがあります。

また、金融機関によっては銀行口座の開設が必要になる場合があります。事前に借入先のカードローン会社や金融機関に必要な書類を確認しましょう。

審査結果通知

審査が終わると、メールや電話等で結果が通知されます。審査の結果によってはカードローンの契約ができない場合や、希望した利用限度額での契約ができない場合もあります。

また、カードローンの審査では本人の信用情報などを確認して返済能力の有無を判断します。クレジットカードや他のカードローンの返済遅延や滞納歴があると審査に落ちたり時間がかかることにつながるので注意しましょう。

専用のカードの受け取り

カードローンの契約が完了したら、ローン専用のカードが発行されます。カードは基本的には郵送で送られてきます。郵送でカードを受け取る場合に注意したいポイントは、郵送される書類にプライバシー保護の配慮がされているかという点です。郵送物の外側に「カードローン」などと記載されている場合、開封しなくても自分以外の方にカードローンを利用していることが分かります。

家族などにカードローンを利用していることを知られたくないという方は、事前に借入先の金融機関に郵送物の形式について確認しましょう。

ATMからお借り入れ

受け取ったカードで、金融機関やコンビニに設置されたATMからお借り入れができるようになります。

ただし、金融機関によっては自社のATMではないATMを利用すると手数料が発生する場合があります。一回の手数料は数百円でも、何度も借り入れや返済を重ねていくと大きな金額になってしまいます。

カードローン会社や金融機関に確認して、なるべく手数料のかからないATMやATM利用手数料が無料のカードローンを利用すると良いでしょう。

ATMでの借り入れ以外には、振込融資を行っている金融機関もあります。振込融資とは、カードローンを契約した際に登録した銀行口座に借入金が直接振り込まれる借り入れ方法です。この場合の手数料は発生しないケースが多いですが、金融機関によって手数料が異なるので事前に借入先に確認することをおススメします。

カードローンの利息の仕組み

カードローンで融資を受けると、当然ながら利息が発生します。そのため、返済する合計の金額は「借り入れた元金に利息を上乗せした金額」になります。

利息の合計額の計算式は次の通りです。

- 利息額=借入金額×実質年率×借入日数÷365日

- うるう年の場合は366日

実質年率というのは借入金額に対する利息+諸費用(手数料や保証料)の割合を示します。

また、利息は「利息制限法」により、借入金額に応じて上限が定められています。具体的な上限金利を表にまとめました。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 20.00% |

| 10万円以上100万円未満 | 18.00% |

| 100万円以上 | 15.00% |

表を見ると分かるように、借入金額が少ないほど上限金利が大きくなっています。カードローン会社は、上限金利を超えない範囲で金利を設定しています。

カードローンの返済額の仕組み

カードローンでは基本的に毎月決まった金額を返済していきます。毎月の返済額はカードローン会社によって規定された返済方式によって算出されます。

ここでは代表的な2つの返済方式と、毎月の返済以外に臨時で返済する返済方法を紹介します。

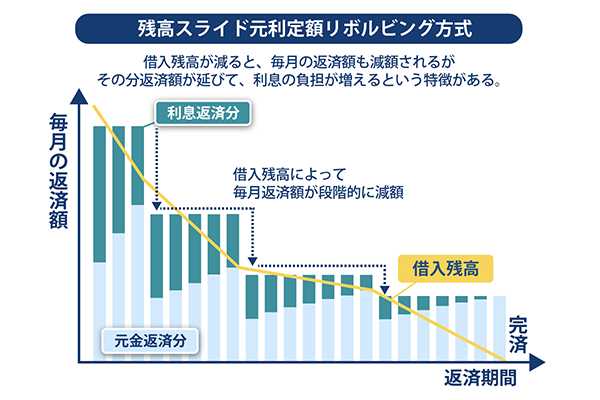

残高スライド元利定額リボルビング方式

残高スライド元利定額リボルビング方式の場合、元金と利息をあわせた一定の金額を毎月返済していきます。ただし、借入残高に応じて返済額が変わっていく点に注意が必要です。

残高スライド元利定額リボルビング方式では残高に応じて返済額が減っていくため、少しずつ金銭的な負担が減っていきます。返済が進むにつれて金銭的な負担が減るのはメリットですが、その一方で毎月の返済額が変化するので返済プランを立てるのが難しくなる可能性があります。

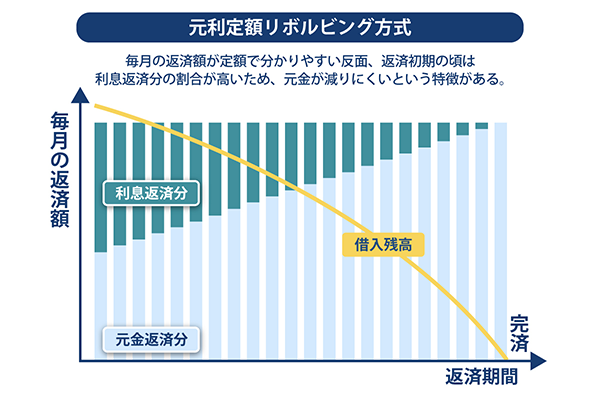

元利定額リボルビング方式

元利定額リボルビング方式は、毎月の返済額を一定におさえる返済方式です。上の図の通り、返済が進むにつれて、月々の返済額のうちの元金部分が増えるようになっています。

この方式は、月々の返済額が一定のため、返済計画を立てやすい点が特長です。しかし、返済初期は返済額のうち利息返済に充てられる部分が大きいため、借入残高が減りにくいという点に注意が必要です。

返済が進んで借入残高が減っても、追加で借り入れをして借入残高が増えても返済額が変わらないので返済の計画が立てやすいというメリットがあります。

ただし、追加で借り入れを続けて借入残高が増えた場合、毎月の返済額が一定のままだと完済までの期間が長引いてしまいます。借入日数が長くなると合計の利息が増えてしまうので、注意が必要です。

繰上げ返済

毎月の返済とは別に、臨時的にまとまった金額を返済する「繰上げ返済」という方法もあります。

ボーナスなどでまとまったお金が入ったタイミングで繰上げ返済を行うと、借入残高を効率的に減らすことができるので、完済までの期間が短くなります。

借入日数が短くなると全体で支払う利息を抑えられるので、返済する総額を抑えつつ早期に完済することができるでしょう。

カードローンの返済方法について

カードローンでは審査後に受領したカードを使って、ATMから返済することができます。

普段利用している銀行やコンビニATMから返済できるため、場所を選ばない点が便利です。

ただし、コンビニのATMやカードローンを契約した銀行のATM以外から返済をすると手数料が発生してしまう可能性があります。また、ATMによっては返済できない時間帯もあるので注意が必要です。

また、返済は必ず返済期日に余裕を持って行うことが大切です。返済期日にATMの利用時間外になってしまって返済が遅れてしまうというようなトラブルが発生したら、遅延損害金が発生して支払う金額が大きくなります。返済で発生する手数料や、ATMが利用できる時間帯に関しては必ず事前に確認しておきましょう。

カードローンを完済したらどうなる?

ここまで、カードローンの利用時の流れや返済方法について解説しました。ここでは、カードローンで借り入れた金額を完済した後はどうなるのか、詳しく解説します。

カードローンを解約する必要はない

カードローンの完済後に、ローン用のカードやカードローンの契約をどうすれば良いのか気になる方もいるでしょう。

実は、返済後もカードを破棄したりカードローンを解約する必要はありません。

一度借り入れた分の返済が完了しても、今後想定外の出費が必要になった時にまたカードローンが必要になる可能性があります。カードローンを解約していなければ再度お借り入れをすることができるため、もしもの時に備えてカードローンは契約したままカードを持っていると良いでしょう。

どうしても解約したい場合は借入先の金融機関に問い合わせて解約の手続きを行いましょう。

利用可能残高が元に戻る

カードローンを完済した後は、借入金額がゼロに戻るため、契約している利用限度額までお借り入れが可能になります。

また、返済途中であっても利用可能残高が残っていれば追加のお借り入れはいつでも可能です。

ただし、追加のお借り入れを繰り返すと借入金額が大きくなるので、必ず自身の収支のバランスと照らし合わせて計画的にカードローンを利用するように心がけましょう。

まとめ

この記事では、カードローンの仕組みや使い方、返済方法などについて解説しました。

カードローンを利用したことがなく、契約や融資、返済の仕組みに不安があった方も本記事を通して疑問点が解消されたのではないでしょうか。

もし、これからカードローンの利用を検討している方は、ATM利用手数料や入会金、年会費が無料の常陽銀行のカードローン「キャッシュピット」がおススメです。

キャッシュピットは銀行の店舗に行かずにお申し込みからご契約までスマホやパソコンから可能であるほか、ご契約の際のプライバシーへの配慮も徹底しています。とくに日頃忙しくなかなか店頭に出向く時間がない方や、カードローンを利用していることを他の人に知られたくない人にとってはおススメです。

(2021年4月26日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事