カードローンの返済方法とは?上手な返済方法とともに解説!

生活をしていく中で、急にまとまった額の資金が必要になった際にカードローンを利用しようと考える方もいるでしょう。カードローンを利用するときに気になるのが返済方法についてではないでしょうか?

カードローンは、決められた期日までに返済を行わなければ「延滞」という扱いになります。何度も延滞をすると信用情報に問題が発生して、クレジットカードの発行やローンの契約ができなくなることもあります。

そのような事態にならないためにも返済方法については事前にしっかりと理解しておく必要があります。

この記事では、カードローンの返済方法や、無理せず完済するためのポイントについて詳しく解説するので、ぜひ参考にしてください。

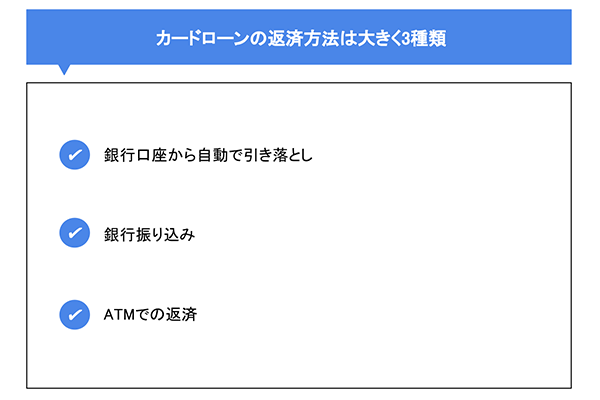

カードローンの返済方法

カードローンの返済方法には複数の種類があります。中には返済の度に手数料がかかってしまう場合もあるので、利用時には注意が必要です。

ここでは、カードローンの返済方法をメリットや注意点とともに紹介していきます。

銀行口座から自動で引き落とし

銀行口座からの自動引き落としは、あらかじめ銀行口座を登録し、その口座から月々の返済金額を自動で引き落とす方法です。

自動引き落としのメリットは、返済漏れの心配がないことです。毎日の仕事などで忙しい時期に、うっかり返済を忘れて遅延損害金が発生するというトラブルを回避できます。

さらに、自動引き落としでは月々の返済手続きの手間が省ける点も魅力的です。

ただし、カードローン会社や金融機関によっては新しく銀行口座を開設しなければならないケースもあるため、借入予定先の金融機関の条件を事前に調べておくことをおススメします。

銀行振り込み

銀行振り込みは、指定された返済用の口座へ、振り込みを行う返済方法です。

銀行振り込みで月々の返済を行う場合は、銀行やATMの営業時間・着金時間に気を付ける必要があります。返済期日までに確実に振り込みが反映されるように、期日に余裕を持って返済しましょう。

また、カードローン会社や金融機関によっては振り込みの度に手数料が発生する場合もあります。一回振り込む度に発生する手数料は数百円ですが、返済を重ねていくと手数料が大きくなってしまいますので、注意しましょう。

ATMでの返済

カードローンは、銀行ATMやコンビニのATMから返済を行うことも可能です。毎日の通勤や買い物の帰りなどのタイミングで、いつでもATMに立ち寄って返済できます。ATMからの返済は手数料が無料の場合が多いという点も魅力です。

ただし、コンビニのATMでは手数料無料の時間帯が制限されている場合もあるので、事前に調べておくと安心です。

なるべく手数料のかからないATMやATM利用手数料が無料のカードローンを利用すると良いでしょう。

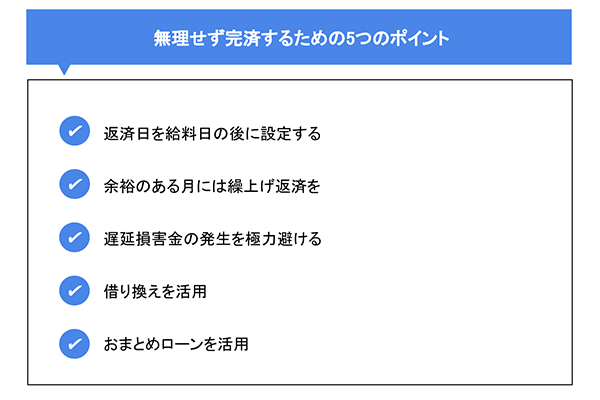

無理せず完済するためのポイント

ここからはカードローンを計画的に無理なく完済するポイントを解説していきます。先に解説した各種の返済方法を上手に活用し、利息を抑えつつ賢く返済できるようにしましょう。

返済日を給料日の後に設定する

カードローン会社や金融機関によっては返済日を自由に選択することができます。

金銭的に余裕のある給料日後に返済日を設定しておけば、返済のための資金を使いこんでしまい、返済期日前に焦るような心配がありません。

返済日を自分に都合の良い日にちに設定し、余裕を持って計画的に返済しましょう。

余裕のある月には繰上げ返済を

繰上げ返済とは、月々の返済とは別で借入額を返済する方法です。

繰上げ返済を利用することで、収入に余裕があるときには前倒しで返済していくことができます。例えばボーナスをもらった月などにまとまった額を繰上げ返済すると良いでしょう。

カードローンは返済までに時間がかかるほど、利息の負担が大きくなります。ここで利息の計算式をみてみましょう。

- 利息額=借入金額×実質年率×借入日数÷365日

- うるう年の場合は366日

計算式からも分かるように、利息額は借入日数に比例して大きくなっていきます。繰上げ返済をすることで、借入日数が短くなり、トータルで支払う利息を小さくすることができるのです。

遅延損害金の発生を極力避ける

カードローンを返済する際には返済期日を守ることが大切です。

支払い期日に返済が間に合わない場合、「遅延損害金」が発生してしまいます。遅延損害金が発生すると、カードローン会社や金融機関に対して支払う金額の合計が大きくなるほか、何度も延滞すると信用情報にも問題が出る場合があります。

そうすると、ローンが組めなくなったり、クレジットカードが作れなくなったりするため、返済の延滞は極力避けるようにしましょう。

借り換えを活用

借入先のカードローンの金利が高いと感じる場合は、「借り換え」という手段もあります。

借り換えとは、条件の違うカードローン会社に乗り換えることです。より金利が低いカードローン会社に乗り換えられれば、支払う利息を抑えることが可能です。

わずか数%の金利の差だとしても、総額換算すると支払う利息には大きな違いが生まれます。借り入れているカードローンの利息負担が大きい場合は、他社と金利を比較することも検討してみましょう。

おまとめローンを活用

複数の金融機関から借り入れをしている方は、「おまとめローン」の活用を検討してみると良いでしょう。おまとめローンとは、複数の金融機関からの借り入れを一本化するサービスです。

おまとめローンの第一のメリットは、借り入れの管理がしやすくなる点です。複数の金融機関から借り入れている場合は、毎月それぞれの金融機関へ返済しなければなりませんが、借入先を一つにまとめることで、月に一度の返済で済みます。

また、おまとめローンを活用することで、金利面でもメリットを受けられる場合があります。一般的に金融機関からの借入金額が大きくなるにつれて、金利は低くなります。おまとめローンを利用して一つの金融機関からまとめて借り入れることで、金利を抑えることが可能です。

なお、おまとめローンでは毎月の返済額を改めて設定できますが、設定金額をあまりに低く設定しすぎると、完済するまでにかかる期間が長くなり、結果的に支払う総額が大きくなる場合もあるので、注意しましょう。

まとめ

ここまで、カードローンの返済方法について解説しました。各返済方法の中から、自分にとって便利でおトクなものを選びましょう。返済日の設定や繰上げ返済、または借り換えやおまとめローンなどの手法を活用し、計画的に返済をしていきましょう。

カードローンの利用を検討しているのであれば、ATM利用手数料や入会金、年会費が無料の常陽銀行カードローン「キャッシュピット」がおススメです。キャッシュピットは銀行の店舗に行かずにお申し込みからご契約までスマホやパソコンから可能であるほか、ご契約の際のプライバシーへの配慮も徹底しています。とくに日頃忙しくなかなか店頭に出向く時間がない方や、カードローンを利用していることを他の人に知られたくない人にとってはおススメです。

(2021年4月26日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事