カードローンをまとめて返済するメリットとデメリットを解説!

カードローンをすでに利用していたり、これから利用を考えている人の中には、まとまったお金が入ったら一度に返済したいと考えている方もいるでしょう。

カードローンは、通常は毎月決まった金額を返済していくものですが、まとめて返済するとどのような効果があるかご存知でしょうか?

本記事では、カードローンをまとめて返済する方法とメリット・デメリットについて解説します。

カードローンをまとめて返済する方法(一括返済)とは

カードローンで借り入れを行った後は毎月決まった金額を返済していきますが、それとは別にまとまった金額を追加で返済する「一括返済」という返済方法もあります。

一括返済とは、その時点での借入残高と利息をまとめて返済する方法です。

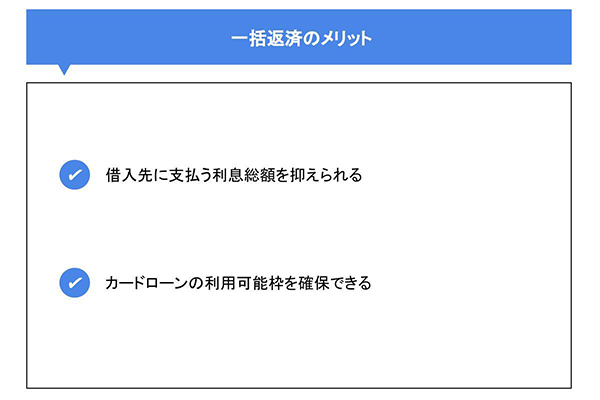

一括返済のメリット

それでは、通常の返済ではなく一括返済を選ぶメリットとは何なのでしょうか?ここでは、まず一括返済のメリットをご紹介します。

借入先に支払う利息総額を抑えられる

一括返済をすると毎月所定の金額を返済した場合と比較すると借入期間を大幅に短くすることができます。

そのため、短縮した期間分の利息を支払う必要がなくなり、借入先に支払う利息の総額を抑えられるというメリットがあります。

カードローンの利用可能枠を確保できる

カードローンは契約時に設定した借入限度額の範囲内であれば、何度でも借り入れを行うことが可能です。新規に契約をせずに必要な時に何度でもお金を借りられるのは、カードローンならではの特長です。

しかし、繰り返し借り入れを行っていくにつれて、利用可能な枠が少なくなっていきます。

そこで、資金に余裕がある時に一括返済でカードローンを完済すると、カードローンの利用可能枠が契約当初の状態に戻ります。そうすると、お金が必要になったタイミングで利用限度額の範囲内で再度借り入れができるようになる点がメリットです。

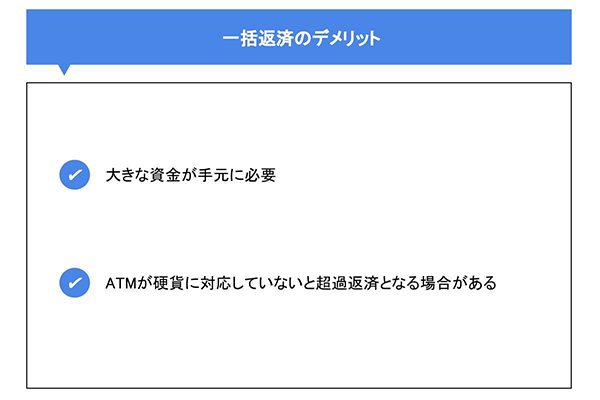

一括返済のデメリット

先に述べたように、カードローンで一括返済を行うと様々なメリットを得られます。ただし、一括返済にもデメリットは存在します。

ここでは、デメリットについて解説していきます。

大きな資金が手元に必要

一括返済を行うには、ある程度まとまった資金が手元に必要になります。少しでも支払総額を減らしたいからと無理に資金繰りをして一括返済すると、生活が圧迫されてしまう可能性もあります。そのため、必ず余裕資金を一括返済に充てる必要があります。

また、カードローンの利用状況によっては非常に大きな金額になることもあります。そのため、他の固定費や予想される出費との兼ね合いを十分に加味したうえでその金額を払ってしまっても問題がないかを考え、一括返済を行いましょう。

硬貨に対応したATMでの返済や指定された口座への振り込みが必要

一括返済をする場合、一般的にATMを利用して指定された口座への振り込みを行います。しかし、その際に硬貨対応のATMを利用しないと超過返済になってしまう可能性があるので注意が必要です。

例えば、残りの返済額が50,001円だった場合、硬貨非対応のATMだと51,000円支払うことになってしまいます。

硬貨対応のATMが近くで見つけられないという場合は、店舗窓口で入金するという選択肢もありますので、不明な場合はお借入先の金融機関に事前に相談しましょう。

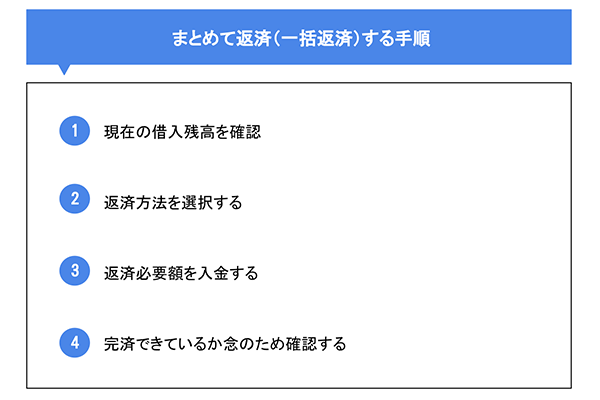

まとめて返済(一括返済)する手順とは?

では一括返済を行うには、実際どのような手順を踏むのでしょうか。

借入先の金融機関やカードローン会社によって異なる点もありますが、基本的な一括返済の手順について解説します。

現在の借入残高を確認

まずは、借入先に問い合わせて現時点での借入残高の確認をします。借入先によってはインターネット上で借入残高を確認できる場合もあります。借入先が提供している借入残高の確認方法の中から自分にあった方法を利用しましょう。

また、借入残高を確認する際には、日数が経つにつれて利息は増えていくため、まとまった金額が用意できたら利息が増えないうちに、借入残高をすぐに確認し、返済するようにしましょう。

返済方法を選択する

借入先の金融機関やカードローン会社によって、選べる返済方法の種類は異なります。主な返済方法としては銀行振込、銀行ATMやコンビニのATMからの返済方法が挙げられます。借入先が受け入れている返済方法の中から、ご自身の利用しやすいものを選んでください。

ATMを利用する場合には、先述した通り超過返済を防ぐために硬貨の利用に対応しているATMであることを確認しましょう。

また、コンビニATMで返済を行う際は、ATMで一度に入金できる限度額が設定されているケースもあるという点に注意しましょう。このケースでは、借入金額によっては複数回に分けて返済することになってしまいます。特に、利用回数ごとに手数料がかかる場合は、その分余計に手数料を支払うことになるため、借入残高を一度に全額入金できるATMを利用したほうが良いということになります。

返済必要額を入金する

返済額を確認して返済方法を決めたら、入金を行います。

借入残高を確認してから日数が経過してしまうと、その分利息が追加されて支払総額が増えてしまうため、確認出来たらすぐに入金したほうが得策です。

やむを得ない理由で、借入残高を確認した時点から返済を行うまでに時間が空いてしまうという場合は、再度返済額を確認するようにしてください。

完済できているか念のため確認する

返済の手続きが完了しても、その旨の通知が来ない場合が比較的多いため、自分では完済できたつもりでも返済漏れがある可能性があります。

そうすると返済が遅れてしまう、利息で返済額が膨らんでしまうといった事態になりかねません。

一括返済の入金が完了したら、念のためホームページやアプリ、電話などで確認してください。

また、住宅ローンなどで大きな金額の融資を受ける場合には、カードローンの完済証明書が必要になることもあります。

完済証明書とは、金融機関やカードローン会社が発行する書類で、借り入れていた金額を全額完済したことを証明する書類のことです。この完済証明書を持っていれば、その返済先においては自分名義での返済義務がないということを証明できるのです。

完済証明書が必要な場合は、借入先にその旨を伝えると発行してもらえますので、必要な際は、借入先に相談してみましょう。

一括返済(まとめて返済)をしても良いケースとすべきでないケース

ここまで、カードローンの一括返済のメリットとデメリットを解説いたしました。

しかし、自分の場合は一括返済をしたほうが良いかの判断が難しいという方もいるでしょう。人によって、家計の状況や借り入れの金額も異なるため、一概に一括返済が適切かどうかの判断がつきにくいかもしれません。

では、どのようなポイントで一括返済の利用をするかしないかを考えれば良いのでしょうか。

ここでは、一括返済をするかしないかの判断ポイントをお伝えします。

一括返済(まとめて返済)をしても良いケース

まずは、一括返済をしても良いケースをご紹介します。

次のようなケースには一括返済の利用が適しています。

- 臨時収入があった

- すぐに大きな資金が必要になるような予定がない

- 一括返済が金銭的な負担になり、生活が苦しくなることがない

ボーナスなどで得た臨時収入は、余裕資金にあたるため一括返済に充てても問題ないと考えられます。

また、すぐに大きな資金が必要になるような予定がないかどうかは確認しておいてください。旅行や結婚式などで資金が必要になる予定が無い場合は、貯金を一括返済に充てても大きな問題はありません。ただし、直近にお金がかかる予定がない場合でも、万が一の事態に対応できる分のお金は手元に残しておくほうが安心です。

最後に確認すべきポイントは、一括返済が負担になり、生活が苦しくなることがないかどうかです。カードローンの一括返済を行ってしまって、生活費の支払いができなくなる事態は避ける必要があります。借入残高を全額返済しても、問題なく生活していける状況にある方は、一括返済という選択も良いでしょう。

一括返済(まとめて返済)をすべきでないケース

続いて、一括返済をすべきでないケースを紹介します。

次のようなケースにご自身の状況が当てはまる場合、一括返済は適していない可能性があります。

- 貯蓄を使い果たさないと一括返済できない

- すぐに大きな資金が必要になる予定がある

- 家計に金銭的余裕がない

貯蓄を使い果たさないと一括返済できない場合は、一括返済は適していません。貯金のない状態になると、病気やケガなどで急遽お金が必要になったときに支払いができなくなってしまいます。一括返済を利用すると、貯金を使い果たすことになってしまう場合は、一括返済を考え直しましょう。

また、すぐに大きな資金が必要になる予定がある場合も、一括返済は再検討してください。大きな出費の予定がある場合は、カードローンの一括返済の時期をずらしたほうが安心です。

さらに、家計に金銭的余裕がない場合にも一括返済はおススメできません。一括返済を活用するとカードローンを予定よりも早く完済できて、利息を抑えられるのがメリットだとご紹介しました。しかし、家計を圧迫してまで返済する必要はないということを覚えておいてください。

まとめ

この記事ではカードローンをまとめて返済する方法やメリット・デメリットを紹介していきました。一括返済のメリット・デメリットや実際の手順がお分かりいただけたと思います。一括返済を活用し、上手にカードローンを利用してください。

これからカードローンの利用を検討している方は常陽銀行の「キャッシュピット」がおススメです。常陽銀行のキャッシュピットならATM利用手数料が無料のうえ、インターネット上で契約が完了でき、お仕事などで忙しい方でもスムーズに手続きを進めることができます。また、プライバシーへの配慮が徹底されているので安心というメリットもあります。興味を持たれた方はまずは以下のボタンから詳細をご確認ください。

カードローンについてはこちら(2021年6月21日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事