カードローンを完済するコツとは?完済した後の対応とともに解説!

カードローンをスムーズに完済するコツとは

カードローンをすでに利用している方やこれから利用することを検討している方の中には、スムーズに完済するためのコツを知りたいという方も多いでしょう。

そこで、この記事では借入期間を短くして上手にカードローンの返済をするコツをご紹介します。

こまめに繰上げ返済をする

カードローンの返済に繰上げ返済を活用すれば、効果的に借入残高を減らすことができます。

繰上げ返済とは、月々の返済額とは別にまとまった金額を返済する方法です。繰上げて返済した金額は、利息分ではなく全て元金部分に充てられるため、効果的に借入残高を減らせるのです。

そのため、こまめに繰上げ返済をすることで、契約時の予定よりも早くカードローンを完済することができます。

しかし、早く完済しようと無計画に繰上げ返済を行うと、生活を圧迫してしまう可能性があるので注意が必要です。あくまでも月々の余裕資産を返済に充てるようにしましょう。

一括返済をする

一括返済とは、借入金の残高を一括で返済する方法です。

一括返済をすることで返済期間が短くなるので、利息を抑えることができる点が魅力的です。ただし、一時的にまとまった金額が手元にないと一括返済は利用できません。例えば、一括返済をするために無理に貯蓄を削ってしまうと、後々の生活資金が足りなくなる可能性もあるので避けたほうが良いでしょう。

まとまった資金がある時に、一括返済を活用してカードローンを完済しましょう。

繰上げ返済には手数料がかかる場合もある

繰上げ返済を行うには、銀行振込やコンビニのATM、または銀行の窓口で支払うなどの方法があります。

ATMを使用して繰上げ返済を行う場合、カードローン会社によってはATM利用手数料がかかってしまう点に注意が必要です。

そのため、繰上げ返済をする前には軽減される利息の金額と発生する手数料のバランスをあらかじめ確認しておきましょう。

また、常陽銀行カードローン「キャッシュピット」ならATM利用手数料が無料です。繰上げ返済をする際にも、手数料が発生しない点が魅力的でしょう。

一括返済のメリット

ここでは、カードローンを完済するまでに一括返済を行うメリットをご紹介します。

借入日数を大幅に短くできる

一括返済を行うと、通常通りに返済した場合と比較して大幅に借入日数を短くできます。そのため、早くローンの支払いから解放されるというメリットがあります。

また、借入期間は、短くなるほどに利息も比例して小さくなるという特長があります。

一括返済で返済期間が短くなることによって、その分の利息が少なくなり支払い総額を抑えることも期待できます。

カードローンの利用可能枠に余裕ができる

カードローンは利用限度枠の範囲で何度でも借り入れができるのが特長の一つですが、借入額が大きくなるにつれて利用可能枠が少なくなっていきます。

そこで、借入残高の一括返済を行うと利用限度額が再度利用可能になります。いざという時に必要額を借り入れることができるため、カードローンの特長を最大限に活かすことができるでしょう。

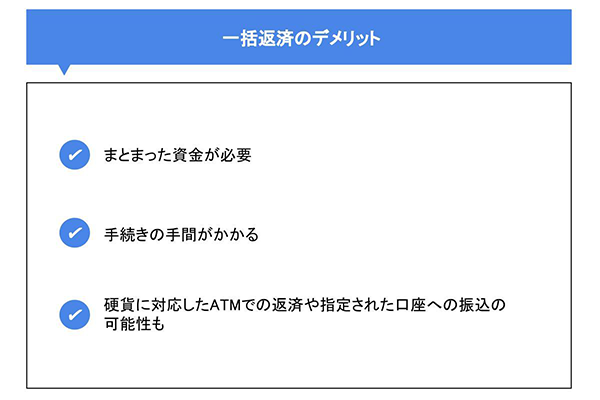

一括返済のデメリット

カードローンの返済に一括返済を利用すると、借入日数が短くなる点や利用可能額に余裕ができる点などが魅力的です。しかし、一括返済を行う前にデメリットも理解しておきましょう。

ここでは、一括返済のデメリットをご紹介します。

まとまった資金が必要

一括返済を行うためには、まとまった金額が必要になります。

無理に一括返済をすると生活資金が圧迫される、または貯金が減ってしまう可能性がある点がデメリットです。

ボーナスが入るなどの臨時収入があった場合や、あらかじめ返済に充てる予定で貯金していた場合など、余裕資金が十分ある場合にのみ一括返済を行うのが賢明です。

生活に無理が生じないように返済していきましょう。

手続きの手間がかかる

一括返済は毎月の返済とは別に行うものなので、行うためには別途手続きが必要になります。

借入先のカードローン会社によって一括返済に必要な手続きは異なります。一括返済の手続きがインターネット上で完結するものもありますが、必要書類の郵送が必要になるケースもあります。

一括返済をする前には、借入先に必要な手順を確認してから手続きを行いましょう。

ATMでの一括返済だと返済額を超過する可能性も

ATMを利用して一括返済を行う場合、1,000円未満の硬貨を振り込めないと超過返済になる可能性があります。

例えば、完済金額が10,001円である場合、硬貨の扱いができないATMでは11,000円を入金することになるので、999円多く支払うことになるのです。

1,000円未満の端数が出てしまう場合には、超過返済を避けるために硬貨も使えるATMを使うか、窓口での返済を行うのがおススメです。

カードローンを完済したあとは解約すべき?

カードローンが完済したら、解約の手続きを行ったほうが良いのか迷う方もいるでしょう。

ここでは繰上げ返済や一括返済を活用してカードローンを完済した後は、どのような対応が必要なのか解説していきます。

解約する必要はない

カードローンは完済したからといって、必ずしもカードを解約する必要はありません。すぐに現金が必要という予定がなくとも、カードローンがあれば将来的に急に大きな資金が必要になった時にスムーズに対応できます。

カードローンを完済した後に解約してしまうと、またお金を借りる必要に迫られた時に再度カードローンの契約が必要となり手間と時間がかかってしまいます。

将来的にお金が急に必要になったときに備えて、カードローンの契約を維持しておくのも良いでしょう。

解約したい場合の手続きは?

カードローンをどうしても解約したいという場合は、借入先が定めた解約手続きを行う必要があります。

また、借入先によっては解約後のローン専用のカードを借入先に返送する必要がある場合もあります。

借入先の金融機関によって解約の手続きは異なるため、公式ホームページで確認、または借入先に電話をするなどして確認しましょう。

まとめ

この記事ではカードローンを完済するためのコツから、繰上げ返済と一括返済のメリットとデメリット、完済後の対応についてご紹介していきました。カードローンの利用を検討している方、すでに利用している方は参考にしてみてはいかがでしょうか。

また、常陽銀行のカードローンならコンビニATM、銀行ATMや振り込みなど様々な返済方法が選べるため、毎月の返済を便利に行えます。これからカードローンを利用することを検討している方は、興味を持たれた方はまずは以下のボタンから詳細をご確認ください。

カードローンについてはこちら(2021年6月21日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事