カードローンの借り換えとは?銀行カードローンについても解説

カードローンの借り換えとは?

カードローンの借り換えとは、現在使っているカードローンの条件を見直して、より条件の良いカードローンに乗り換えることです。

本記事では、カードローンの借り換えに関するメリット・デメリットや銀行カードローンの特長についても解説していきます。

カードローンの借り換えを検討している方は、ぜひ参考にしてみてください。

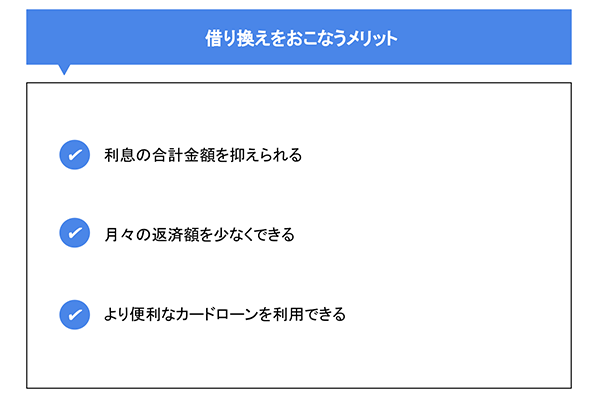

借り換えを行うメリット

それでは、ここではまずカードローンの借り換えを行うメリットをご紹介します。

利息の合計金額を抑えられる

現在利用しているカードローンよりも金利の低いカードローンに借り換えることで、金融機関に支払う利息の合計金額を少なく抑えることができます。

金利はたった数%の違いでも、借入額や返済期間によっては、支払総額に大きな差が出る場合があります。特に長期的に借り入れを行う場合は、できるだけ金利の低いカードローンに借り換えることに大きなメリットがあります。

月々の返済額を少なくできる

現在利用しているカードローンよりも、借り換え後のカードローンの金利が低い場合は、月々の返済額を少なくすることができます。

そのため、毎月のカードローンの返済で生活費が圧迫されている場合は借り換えを行うことで金銭的に余裕が出る可能性があります。

より便利なカードローンを利用できる

自分にとって、より便利な借り入れ方法や返済方法を提供しているカードローンを利用できる点も、借り換えを行うメリットです。

カードローン会社によって、借り入れ方法や返済方法は異なります。自分自身の状況によっては、借り入れや返済に手間がかかってしまう場合もあるでしょう。

さらに、現在利用しているカードローンではATM利用手数料がかかってしまうという場合にも借り換えは有効です。ATM利用手数料が無料のカードローンに借り換えることで、借入先へ支払う金額を少なく抑えることができる場合があります。

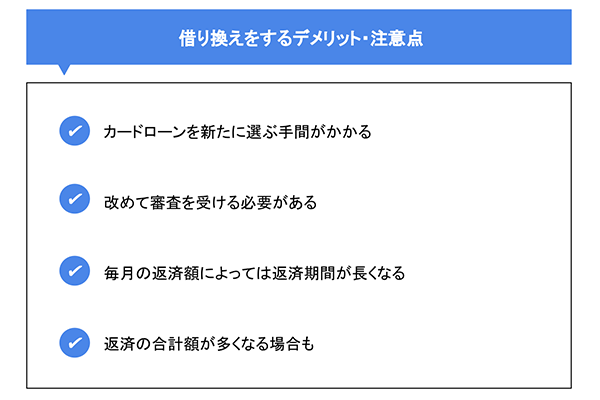

借り換えをするデメリット・注意点

カードローンの借り換えには、デメリットも存在します。

ここでは、カードローンの借り換えをするデメリットを解説していきます。

カードローンを新たに選ぶ手間がかかる

現在使っているカードローンよりも良い条件のものを探すのに手間がかかるというデメリットがあります。

しかし、手間を惜しまずに自分に最適なカードローンを選んで借り換えるのが大切です。

検討を重ねずに借り換えを申し込んでしまうと、条件が変わらないばかりか、さらに悪くなってしまうこともあります。

借換先のカードローンは、時間を掛けて慎重に探す必要があるでしょう。

改めて審査を受ける必要がある

借り換えを行う場合は、新規でローンの申し込みをする場合と同様の手続きが必要になります。そのため、借り換えには時間がかかる点もデメリットと言えるでしょう。

借り換えにも、カードローンの新規契約時と同様に申し込みから必要書類の提出を行い、審査を通過する必要があります。さらに、審査結果によっては借り換えができない、または希望額で借り換えができないというケースもあります。

毎月の返済額によっては返済期間が長くなる

借り換えによって金利が低くなると毎月の返済額を抑えることができます。しかし、月々の返済額を最小限に抑えると、返済期間が長期化してしまいます。

そして返済期間が長引くと、借入先に支払う利息の総額が増えてしまうケースがあります。もちろん、結果的に支払い総額が多くなっても都度支払う金額を抑えたいという人はこれでも良いのですが、あくまでも支払い総額を抑えるということを優先するのであれば注意が必要です。

借り換えを行う前に、返済シミュレーションをしたうえで月々の返済額を決めたほうが良いでしょう。

借り換えとおまとめローンの違いは「借入先の数」

カードローンの借り換えと混同されやすいものに、おまとめローンという商品があります。

カードローンの借り換えは一つのカードローンをより条件の良いカードローンに借り換える(=切り替える)のに対して、おまとめローンは複数の借入先を一本化するのが特長です。

また、カードローンの借り換え目的は条件の良いローンにすることですが、おまとめローンの目的は返済の手間を減らしたり金利を下げたりすることというところにも違いがあります。

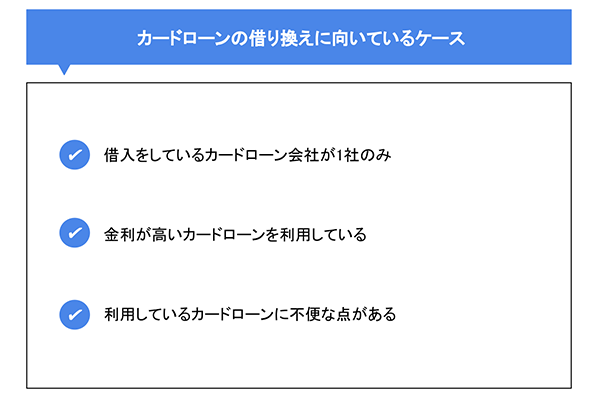

カードローンの借り換えに向いているケースは?

ここでは、カードローンの借り換えを行うべきケースについて解説します。

借り入れをしているカードローン会社が一社のみ

借り入れを行っているカードローン会社が一社のみの場合は、複数のカードローン会社から借り入れがある場合よりも審査に通りやすい傾向にあります。

金利が高いカードローンを利用している

現在利用しているカードローンを契約した当初は、焦っていたため金利の高いカードローンの契約をしてしまったという方もいらっしゃるでしょう。

そのような場合は、他社のカードローンに借り換えることで、同じ条件でも低い金利で借りられる可能性があるため借り換えを検討したほうが良いでしょう。

利用しているカードローンに不便な点がある

現在利用しているカードローンでは返済に利用できる手段が少なかったり、返済の度にATM利用手数料が発生して不便に感じる場合は、借り換えを検討しましょう。

ATM利用手数料は1回につき数百円とはいっても、返済を繰り返していくほど大きく積み重なっていきます。また、手間がかかるような返済方法しか利用できない場合は、月々の返済が面倒になってしまうこともあります。

現在のカードローンに少しでも不便だと感じる点があるのであれば、より便利なカードローンがないか検討してみてください。

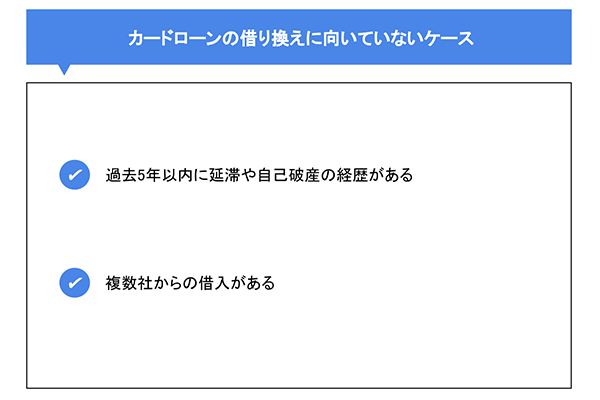

カードローンの借り換えに向いていないケースは?

では、続いてはカードローンの借り換えをしないほうが良いケースについて解説します。

ご紹介するようなケースに当てはまる場合は、借り換えを行わないほうが良い可能性があるので、参考にしてみてください。

過去5年以内に延滞や自己破産の経歴がある

もし、過去5年以内に延滞や自己破産の経験があるようでしたら、借り換えの審査に通過しない可能性があります。

カードローンの借り換え審査でも、新規契約時と同様に信用情報機関を通して申込者の信用情報が照会されます。信用情報機関に情報が残るのは一般的に5年とされています。そのため、延滞や自己破産が5年以内のものである場合は、審査に通らない可能性があるのです。

延滞または、自己破産の経験がある方は自身の信用履歴を確認してから借り換えをしたほうが良いでしょう。

複数社からの借り入れがある

借入先が一つではなく複数のローンを利用している場合も、カードローンの審査に影響が出る場合があります。複数社で借り入れを行っている場合は、先にご紹介したおまとめローンの利用を検討してみましょう。

複数社から借り入れがある場合はおまとめローンを利用することで金利を低く抑えたり、毎月の返済にかかる手間を軽減できます。

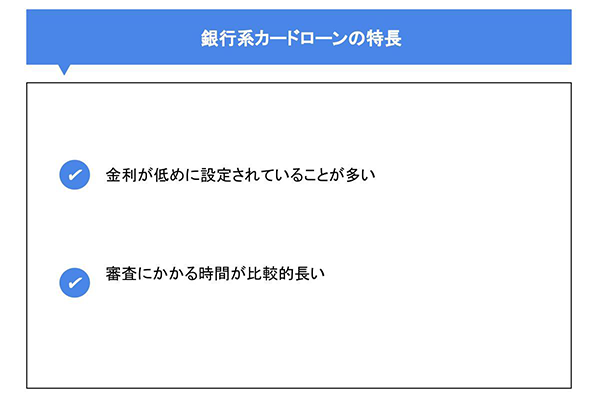

銀行カードローンの特長とは?

借換先のカードローンの中には、銀行カードローンという選択肢があります。

さまざまな借換先の選択肢の中で、銀行カードローンにはどのような特長があるのでしょうか。ここでは、銀行カードローンの特長について解説していきます。

金利が低めに設定されていることが多い

銀行カードローンは、消費者金融のカードローンと比較すると金利が低めに設定されていることが多いです。

カードローンで適用できる上限金利は、利息制限法という法律によって決められており、カードローン会社はその範囲内で各々自由に金利を決定しています。

銀行によっても多少のばらつきはありますが、銀行カードローンの金利は一般的に低く設定されている傾向にあります。金利はたった数%の違いでも、総支払額に大きな影響を与えます。支払総額を抑えたいと考えている場合は、金利が低い傾向がある銀行カードローンが適しているでしょう。

審査にかかる時間が比較的長い

銀行カードローンは、消費者金融カードローンと比較すると一般的に審査に時間がかかります。

できるだけ早くお金が必要な場合は、審査の時間が比較的長いのはデメリットになり得ます。しかし、原則として借り入れを行いたい場合は時間に余裕を持って行ったほうが良いと念頭に置いておくべきでしょう。

まとめ

今回の記事ではカードローンの借り換えについて解説していきました。

人それぞれ状況は異なるので、一概に必ず借り換えを行ったほうが良いとも言い切れません。しかし、借り換えによって大きなメリットが得られる場合もあります。

現在利用しているカードローンが不便だと感じたり、月々の支払額を抑えたいと思った方は、常陽銀行カードローンで借り換えを検討してみてはいかがでしょうか。常陽銀行カードローン「キャッシュピット」ならATM利用手数料が無料である他にも、お申し込みから融資までがインターネット上で完結するため、便利に利用できます。興味を持たれた方はまずはリンクから詳細をご確認ください。

カードローンについてはこちら(2021年6月21日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事