銀行と消費者金融のカードローンの違いを分かりやすく解説!

銀行カードローンとは

突然まとまった資金が必要になったのに、貯蓄額では必要な金額に満たないという方はカードローンの利用を考えるかもしれません。

しかし、カードローンの利用を検討している方の中には、銀行カードローンについてはあまり知らない方もいるのではないでしょうか?

今回は、銀行カードローンとは何か、消費者金融のカードローンとの違いを解説したうえでそれぞれに向いている人について解説していきます。

銀行が提供するカードローン

銀行ではさまざまなローンが提供されていますが、その中でも利用目的を問わないローンが銀行カードローンです。自動車ローンや教育ローン、住宅ローンに代表される目的別ローンでは、利用目的が制限されているのに対して、カードローンでは利用目的に制限がなく融資を受けられるのが特長的です。

また、カードローンは利用目的が自由なフリーローンとも異なります。カードローンの場合は、契約の時点で設定された利用限度額内でなら何度でも借り入れや返済が可能なのです。そのため、必要に応じた金額を都度借り入れしたいという場合に便利なサービスです。

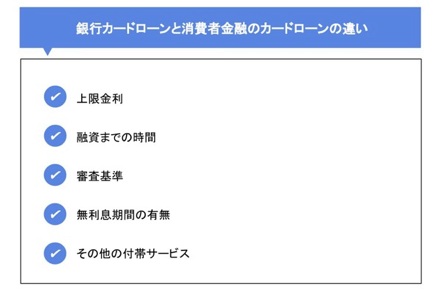

銀行カードローンと消費者金融のカードローンの違いは?

カードローンをこれから契約する方の中には、消費者金融のカードローンの利用を検討している方もいるでしょう。しかし、銀行カードローンと消費者金融のカードローンの明確な違いはご存知でしょうか?

ここでは、2つのカードローンの違いを解説していきます。

上限金利

一般的に銀行カードローンは上限金利が14%程度、消費者金融のカードローンは上限金利が18%程度という違いがあります。

カードローンの金利は数%違うだけで、返済総額が大きく変わる可能性があります。また、借り入れの際に発生する金利は、契約した利用限度額に応じて段階的に変化するようになっています。

そのため、自分の希望の利用限度額に対応する金利を事前に調べてから借入先を決めるようにしましょう。

融資までの時間

銀行カードローンは、消費者金融のカードローンと比較すると融資までにかかる時間が長い傾向にあります。

そのため、できるだけ早く融資を受け取りたいという方は消費者金融のカードローンに申し込むことをおススメします。

審査基準

金融機関やカードローン会社は、審査基準を一切公表していません。そのため、自分の希望する利用限度額で審査に通過できるかどうかは、あくまでも実際にカードローンに申し込んで審査を受けるまでは分かりません。

無利息期間の有無

消費者金融のカードローンでは、「無利息期間」を設けている場合があります。

無利息期間とは、融資を受けてから一定の期間は金利がかからないというサービスです。そのため、無利息期間内に返済した金額は、全て元金の返済に充てられ、無利息期間内に融資額を全額返済できる場合は、一切利息を支払わずに完済できます。短期間の間にまとまった資金が用意できる予定のある方は、無利息期間のついているカードローンを利用するのがおススメです。

その他の付帯サービス

銀行カードローンでは銀行ATMや提携のコンビニATMの利用手数料が無料で、自動融資機能などの付帯サービスを提供している場合があります。自動融資機能とは銀行口座から引き落としがされる際に銀行口座の残高が足りない場合に不足分が自動で融資される機能です。例えば、公共料金やクレジットカードの支払いがある日に残高が足りないという場合に便利でしょう。

また、銀行にすでに口座を持っている場合はキャッシュカードに付帯されたカードローン商品もあります。この場合はローン専用カードの発行から郵送までの期間が不要なため、比較的スピーディーな融資が可能になります。

銀行カードローンと消費者金融カードローンの違いを表で解説

これまでに紹介した銀行カードローンと消費者金融カードローンの一般的な違いを次の表で解説します。

| 比較ポイント | 銀行カードローン | 消費者金融カードローン |

|---|---|---|

| 上限金利 | 14%程度 | 18%程度 |

| 融資までの期間 | 比較的遅い | 比較的早い |

| 審査基準 | 高めの傾向 | 低めの傾向 |

| 無利息期間 | 提供している場合もあり | 提供している場合もあり |

| その他の付帯サービス |

|

|

- 上表は、一般的な商品性の違いをまとめているものとなります。金融機関によっては、上記内容と異なる場合がございますので、詳細は各金融機関のホームページ等でご確認ください。

一般的に、銀行カードローンと消費者金融のカードローンは以上のような違いがあります。ただし、あくまでも一般的な違いを記載しているため、利用を希望している借入先のカードローン会社のサービス内容をかならず事前に確認しておく必要があります。

上限金利や融資までの期間、審査基準や無利息期間の有無、そしてその他の付帯サービスを見比べて、自分の状況に合うほうのカードローンを選びましょう。

銀行カードローンが向いている人の特長とは?

銀行カードローンの特長をご紹介していきました。それでは、銀行カードローンの利用が適しているのはどのような人なのでしょうか?

ここでは、銀行カードローンが向いている人の特長を紹介します。

銀行カードローンの利用に適しているのは、次の条件に当てはまる方です。

- 金利を抑えて借り入れをしたい方

- キャッシュカードでの借り入れなどの付帯サービスを利用したい方

- 長期間の借り入れを考えている方

銀行カードローンは、一般的に金利が低めに設定されている傾向があるため、とにかく金利を低く抑えて支払う利息額を少なくしたい方におススメです。特に、借入期間が長くなる見込みのある方は金利を低く抑えたほうが良いでしょう。そのため、長期間の借り入れを検討している方には銀行カードローンが適しているでしょう。

また、銀行カードローンの中にはローンカードが不要で、キャッシュカードで借り入れができる商品もあります。そのような付帯サービスの利用に興味のある方も、銀行カードローンへの申し込みを検討したほうが良いでしょう。

消費者金融カードローンが向いている人の特長とは?

次に、消費者金融のカードローンが向いている人の特長を紹介します。

消費者金融のカードローンの利用を検討したほうが良いのは、次のような条件を満たしている人です。

- 無利息期間内で完済が可能な方

- できる限り早く融資を受けたい方

- 自動契約機で契約を行いたい方

消費者金融のカードローンは、銀行カードローンと比較すると融資までの期間が短い傾向にあります。そのため、一刻も早く融資を受けたいという方は、消費者金融のカードローンが適しているでしょう。

また、無利息期間を設けている場合があるのは、消費者金融ならではの特長です。一時的に資金が必要で、無利息期間内に融資額を返済できるという条件が揃っている場合は消費者金融のカードローンを利用すると良いでしょう。無利息の期間がない場合と比較すると、利息を一切払わずに済んで総返済額が抑えられるのは、大きなメリットです。

そして、自動契約機でカードローンを契約したいと考えている方にも、消費者金融のカードローンが向いています。自動契約機では、無人の契約機を操作することでカードローンの申し込みから融資、ローン専用カードの発行までが完結します。インターネットでの申し込みや、郵送やFAXを伴う申し込みを避けたいという方や、その場でローン専用のカードを受け取りたい方には消費者金融のカードローンがおススメです。

まとめ

この記事では消費者金融と銀行のカードローンの違いから、それぞれのメリット・デメリットまでを解説していきました。現在、銀行カードローンの利用を検討している方は、常陽銀行のカードローン「キャッシュピット」を検討してみてはいかがでしょうか。

常陽銀行のキャッシュピットなら、インターネット上で申し込みから契約までが完了するため比較的融資までの時間を短くすることができます。

また、キャッシュピットならATM利用手数料が無料でプライバシーへの配慮を徹底しているというメリットがあります。そのため、手数料やプライバシーへの配慮にこだわりのある方には特におススメです。

興味のある方はまずはキャッシュピットの詳細をご確認ください。

カードローンについてはこちら(2021年7月26日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事