おまとめローンとは?メリットやデメリット、注意点など

複数のカードローンやキャッシングサービスを同時に利用する場合、それぞれの金融機関への返済が必要になります。複数の借入先への返済は、手数料がかかるのはもちろん、手間数も増えますし、返済し忘れの原因になることもあります。

そこで活用したいのが複数の借入先からの融資を一つにまとめる「おまとめローン」という商品です。

本記事では、おまとめローンの概要、メリットやデメリット、注意点を解説します。

複数の借入先から融資を受けている方はぜひ参考にしてみてください。

おまとめローンとは

おまとめローンとは、新しく借り入れをした資金で、すでに利用している他のローンをまとめる商品です。

複数から借り入れしているお金をより金利の低い金融機関に借入先をまとめることで、返済の負担を減らしたり、借入先の管理を簡素化し、返済し忘れを防いだりなどの効果があります。

複数借り入れを一本化するサービス

おまとめローンとは、先述した通り複数から借り入れをしているローンやキャッシング等の借入金を一本化するサービスです。

利用しているローンやキャッシング等によっては返済期限や返済方法が異なることから、管理が大変です。借入先を一本化することで管理が簡単になり、返済し忘れなどの発生も防ぐことができます。

借り換えとの違い

おまとめローンと混合されがちなものに、「借り換え」というものがあります。借り換えは、元々一社のみから融資を受けている人が、より条件の良い借入先へ変更し、総額で支払う利息額を抑える方法です。

一方で、おまとめローンは、複数の金融機関から借り入れをしている人が、借入先を一つにまとめるというものです。

そのため、一社でしかローンを契約していない方はおまとめローンではなく借り換えを利用することになります。

おまとめローンのメリット

おまとめローンを利用すると総支払額を抑えることができたり、月々の返済額を軽減できるなどのメリットをご紹介しましたが、ここではより具体的におまとめローンを利用するメリットを解説していきます。

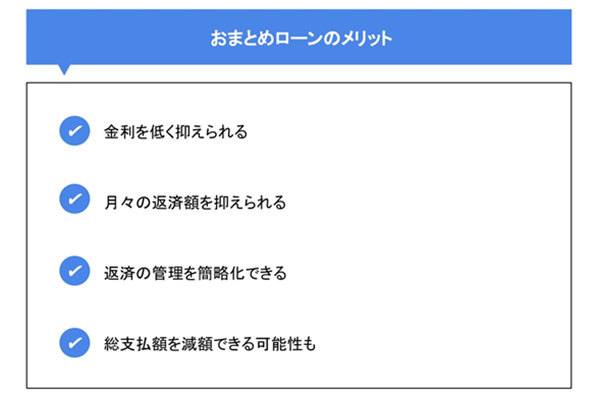

金利を低く抑えられる

おまとめローンを利用すると、元のローンやキャッシングよりも金利を抑えられる場合があります。

おまとめローンは借り入れを一本化することが前提として提供されるものなので、一般的に金利が低めに設定されていることから、複数の借入先から借りるよりも金利を低く抑えることが可能になります。

また、ローンは一般的に融資額が大きくなるほど低金利になるので、その特長を生かして複数社から借りている総額を一社からの借り入れに一本化すると金利を抑えることも可能です。

金利を少しでも抑えたいという方は、現在の借入先で返済を進めていった際の支払総額とおまとめローンを利用した際の支払総額のシミュレーション等を使い、検討してみましょう。

月々の返済額を抑えられる

おまとめローンを利用すると一般的に金利を低く抑えられると解説しましたが、金利が低いおまとめローンの利用により月々の返済額を抑えることも可能です。

毎月の出費は、ローンの返済のほかにも家賃や食費、通信費や交際費などがありますが、少しでもローンの返済額を抑えることができれば負担も軽くなり、家計を助けることができるでしょう。そのため、月々の支払い負担が重いとお悩みであれば、おまとめローンで返済負担を減らすのがおススメです。

しかし、とにかく限界まで月々の返済額を減らすということをしてしまうと、返済期間が長くなり結果としてローンを一本化する前よりも支払総額が増えてしまうこともあります。逆に総額が増えてしまうことについては、後ほどまた詳しくご説明していきます。

返済の管理を簡略化できる

複数の借入先で融資を受けている場合、返済もそれぞれの借入先に行うことになります。そのため借入先が多ければ多いほど、管理が大変なうえに手間がかかってしまいます。返済手続きが複雑なため、返済し忘れが発生するリスクもあるでしょう。

しかし、おまとめローンを利用すれば、返済先が一カ所になるので、その分返済管理を簡略化できるのです。

しっかり管理しているつもりでも返済し忘れが生じてしまうことで、信用情報に返済の遅延や未納などの記録が残ってしまいます。そのような記録が残ると、新しくローンを組む際やキャッシングサービス等を利用する際に影響も懸念されるので、注意したいところです。

おまとめローンによる借り入れ一本化により、返済し忘れなどの管理負担が軽減できるのも大きなメリットと言えるでしょう。

総支払額を減額できる可能性も

ローンの総支払額は元金と利息を足したもので決まるため、おまとめローンの利用で金利を抑えることができれば、総支払額が減額できます。

利率を比較するとたった数%なのであまり変わらないように感じられますが、返済期間と借入金額によっては非常に大きな差が生まれることがあります。そのため、現在利用しているローンよりも少しでも金利の低いおまとめローンを見つけたら、たった数%と思わずに、自分のケースであればどれくらい総支払額が変わってくるのかをシミュレーション等を活用し、確認してみることをおススメします。

おまとめローンのデメリット

おまとめローンを利用するメリットについてご紹介しましたが、おまとめローンの利用にはデメリットもあります。デメリットについても一つ一つ確認していきましょう。

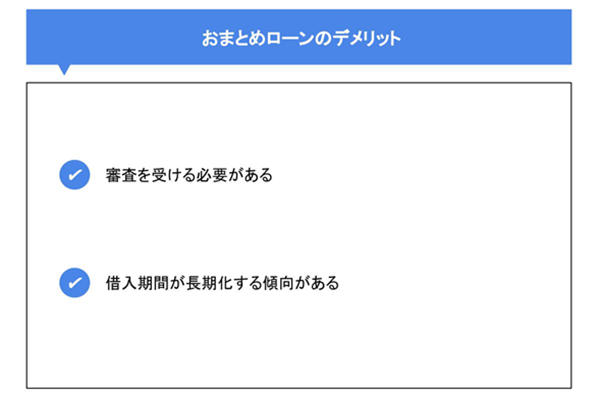

審査を受ける必要がある

現在利用中のローンを組む際にも審査があったかと思いますが、おまとめローンの利用にも通常のローンを利用する際と同様に審査を通過する必要があります。

過去の借り入れで返済に遅延がある場合や、収入が不安定という状態であるとみなされた場合は、審査を通過できず、おまとめローンが利用できない可能性もあります。

審査内容は商品を提供する金融機関やローン会社によって異なりますが、審査にあたっては貸し付けを行った際に返済の能力があるかというポイントも見られますので、信用情報が審査結果に影響を及ぼします。

借入期間が長期化する傾向がある

おまとめローンを利用し月々の返済額を少なく設定すると、毎月の返済額が減り、ひと月で見ると支出が抑えられるので助かると考える方もいらっしゃるかと思います。

しかし、毎月の返済額を少なくすると元金がなかなか減らず、借入期間が長期化してしまい、最終的な支払い総額が増えてしまう場合があります。

毎月の支払はローンの返済のみではなく、食費や家賃、通信費など様々なので、毎月の支出を少しでも減らしたいところではありますが、借入期間と総支払額のバランスを確認したうえでおまとめローンの申し込みをする必要があるでしょう。返済が始まってからの返済額の変更ができない商品もあるので、借入期間は本当にそれで問題ないかをきちんと確認しましょう。

おまとめローンの注意点

おまとめローンのメリット・デメリットをご紹介しましたが、おまとめローンの利用にはいくつか注意点があります。

注意点を一つ一つ見ていきましょう。

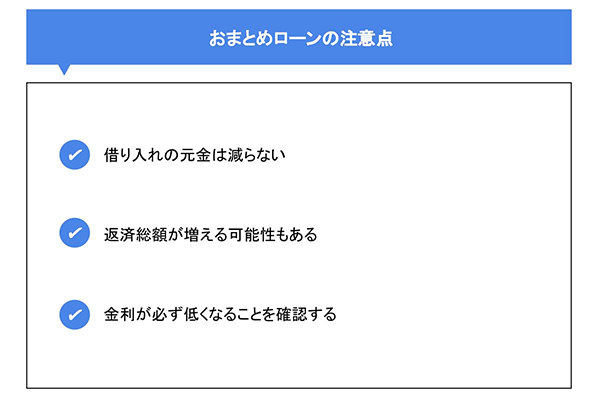

借り入れの元金は減らない

おまとめローンを利用することで、毎月の返済負担や手間が省けるというメリットをご紹介しました。おまとめローンを利用し、毎月の返済負担が軽くなり手間数も減ると借り入れ自体が軽減したような感覚になるかもしれませんが、借入元金が減ったわけではないと自覚しておく必要があるでしょう。

あくまで借入先を一つにまとめただけであり、借入元金は変わりませんので、おまとめローン利用後も計画的な返済をしていくことが大切です。

借り入れが減ったと錯覚してしまうと、お金に余裕があると思ってしまい余計な支出をしてしまうということになりかねません。毎月の返済負担が軽くなったからといって、無計画にお金を使ってしまうと、金銭的余裕が無くなってしまう恐れがあるのでくれぐれも注意しましょう。

毎月の返済負担が軽減されても、毎月使うお金は変えずに繰上げ返済を行う資金としての貯蓄に回すのもおススメです。そうすることで、別途お金が必要になっても資金繰りに困る可能性も低くすることができます。

返済総額が増える可能性もある

毎月の返済額を少なくしすぎると借入期間が長期化し、それに伴い金利を含めた総支払額は増えることになります。

毎月の返済額を減らすと毎月の負担が軽くなるので、できるだけ毎月の返済額を抑えたいと考える方もいらっしゃると思いますが、借入期間は長くなるほど利息の総額が増えてしまいます。

利息は下記の計算式で求められます。

「利息=借入元金×金利×借入期間」

この式からも分かるように借入期間に比例して利息は大きくなっていきます。そのため、毎月の返済額は可能な限り少なくするのではなく、支払総額とのバランスを考えたうえで決定しましょう。大体これくらいと考えるのではなく、具体的にこの返済期間を設定するといくらになるのかというシミュレーションをして差を実感してみると良いかもしれません。

金利が低くなることを確認する

おまとめローンの商品によっては、一本化する前のローンやキャッシング等の金利のほうが低い場合もあります。その場合は、おまとめローンを利用するメリットが少ないので、事前に確認しておきましょう。

おまとめローンは一般的に金利が低く設定されていることが多いと解説しましたが、現在利用しているものに比べて必ず金利が低いわけではないので、ご自身の金融商品と必ず比較してください。

金利を低くすることを目的におまとめローンを利用したのに、かえって金利が高くなってしまっては手間をかけただけになってしまいます。金利や商品性などを事前にきちんと確認しておきましょう。

まとめ

おまとめローンは複数の借入先から融資を受けている人におススメの商品です。この記事で紹介したメリットやデメリットを踏まえて、おまとめローンの利用をしたほうが良さそうだと判断した方は、まずは常陽銀行を検討してみてはいかがでしょうか?

常陽銀行のフリーローンはおまとめローン※にも対応しており、銀行店舗に行かずにスマホやPCでのご契約が可能です。融資金額は最大500万円、返済期間最長10年で保証料は無料となっています。借入金額がすぐに分かる「5秒診断」や、最短当日で借り入れ可能か分かる「仮審査申し込み」など、さまざまなメリットがあるので、興味のある方はまずは下記よりご確認ください。

- 常陽銀行のローンや常陽銀行発行のクレジットカードのお借り入れ、消費者金融借入(貸金専業者借入)は対象外となります。

(2021年8月23日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事