カードローンを延滞するとどうなる?延滞しないための対策とともに解説

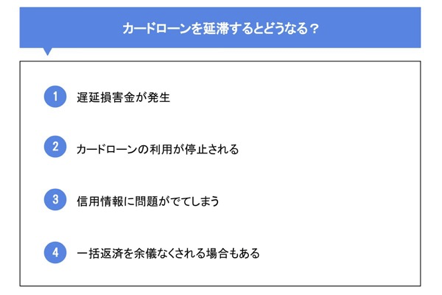

カードローンを延滞するとどうなる?

カードローンで借り入れを行った後は、毎月必ず所定の金額を返済していく必要があります。しかし、時にはやむを得ない事情で支払いに遅れが出る場合もあるでしょう。

ここではカードローンの返済に遅れが出た場合、どのようなことが起きるのかを解説します。

遅延損害金が発生

月々の返済に遅れが生じると、遅延損害金が発生します。遅延損害金は、借入元金や借入先が設定する利率、遅延した日数によって金額が変化します。

遅延損害金は、一般的に下記の計算式で算出できます。

「借入元金×遅延損害金利率×遅延日数÷365日=遅延損害金」

上記の式からも分かるように、遅延日数が増えていくにつれて遅延損害金は大きくなります。そのため、返済に遅れが出ると借入先に支払う合計金額が増えてしまいます。

カードローンの利用が停止される

カードローンの延滞が発生すると、所定の金額を支払うまでカードローンの利用ができなくなる場合があります。

そうなると「利用限度額内の範囲でなら何度でも借り入れができる」というカードローンのメリットが活かされなくなってしまいます。カードローンを便利に利用するためには、毎月の返済を必ず行うのが大切でしょう。

信用情報に問題がでてしまう

利用しているカードローンの返済が滞ると個人信用情報機関という第三者機関に履歴が残ってしまいます。

個人信用情報機関に記録された信用情報は、一定期間記録されるという点に注意が必要です。過去に返済が遅延した履歴は、新たにローンやクレジットカードの利用をする時の審査で悪影響となる可能性があります。

また、住宅ローンや自動車ローンなどの審査で信用情報に問題があるとみなされると、人生プランにも影響が及びかねません。信用情報に問題が出ないようにするためにも、カードローンの返済は毎月必ず期日に間に合うようにしましょう。

一括返済を余儀なくされる場合もある

カードローンの返済で何回も延滞が続くと、場合によっては現在の借入残高と利息、遅延損害金を全て一括で支払うことを要求される可能性があります。借り入れていた元金の残高にもよりますが、一括での返済をすると生活が苦しくなるでしょう。

ただし、支払いが遅延してからすぐに一括返済を求められるわけではありません。カードローン会社が延滞を確認してから行われる措置は、あくまでも段階的です。早い段階のうちに、適切に対応すれば大きな問題に発展するのを防げる場合もありますので、延滞してしまったり、延滞しそうな場合は事前にカードローン会社へ連絡したほうが良いでしょう。

カードローンを延滞してしまった後の流れ

カードローンの支払いを延滞した場合に、金融機関やカードローン会社から連絡が来ますが、無視し続けるとさまざまな問題が生じます。そうならないためにも、ここからは延滞後の流れについて解説していきます。

状況確認の連絡がくる

返済の遅延が発生している場合、まずは利用者の状況を確認する旨の電話やハガキの連絡がきます。

所定の期日に返済が間に合わなかった場合、この時にしっかりと借入先に状況説明をするべきでしょう。

支払いの催促の連絡がくる

状況確認をしても返済額の入金が確認されない場合は、支払いを催促する督促状が届きます。

さらに、督促状を繰り返し無視し続けると、次は裁判所からも督促状が送られます。

催促に対して適切な対応をしないと、徐々に取られる措置が厳しくなっていきます。この段階になっても、やはりできるだけ早く借入先に連絡をした方が良いでしょう。

一括返済を要求される

金融機関やカードローン会社からの各種連絡を無視する場合には、最終的な措置が取られます。

この段階になると、カードローン利用者の「期限の利益」がなくなり、返済を要求される可能性があります。

借り入れた金額や返済状況によっても異なりますが、カードローンの一括返済をすると生活が苦しくなる事態にも陥りかねません。金融機関やカードローン会社には、常に連絡をして状況を説明しましょう。

カードローンの支払いが遅れそうな場合の対応

どうしてもカードローンの支払いが遅れそうな場合には、最善の対応をすることが大切です。

ここでは、返済を延滞してしまいそうな場合に取れる対応をご紹介します。

前もって金融機関やカードローン会社に連絡

カードローンの返済に遅れが出そうな場合は、前もって金融機関やカードローン会社に連絡をしましょう。また、利用者から前もって遅延の連絡をすると、借入先の企業によっては対処法を提案してくれる場合もあります。

返済可能な分は支払う

返済の期日に所定の金額を用意できない場合でも、借りたお金を返済していく意思があることは借入先に伝えるべきです。

そのため、所定の金額を全額返済できないとしても、現在の金銭的な状況で出せる分の金額は返済に回したほうが良いでしょう。

しかし、返済額の一部のみを入金しても、指定の金額に満たない場合は遅延であるのは事実です。一部を返した後は、責任を持って残りの金額を返済しましょう。

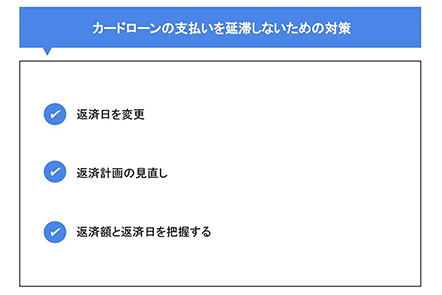

カードローンの支払いを延滞しないための対策

カードローンの返済を滞納しても、初めから強制力の強い措置を取られるわけではありませんが、一度滞納すると、信用情報に記録されてしまうなどというデメリットが伴います。そのため、毎月所定の期日に間に合うように返済をしていくのが大切です。

ここでは、カードローンの返済で延滞をしないために事前に取れる対策をご紹介します。

返済日を変更

毎月の返済日を給料日後に変更することで、確実に返済ができるようになります。

金銭的に余裕のある給料日の直後に返済を行えば、「返済期日間近になったが返済額を用意できない」といった事態を避けられるでしょう。

返済計画の見直し

月々の返済に余裕がなくなりそうな場合、毎月の収支や借入金額を確認して返済計画を再度作り直すことをおススメします。

返済計画を立て直したうえで、現在の収支では所定の返済額を支払うのが難しいと判断した場合は返済方式を変更、支出を抑えるといった対策を取れるでしょう。

返済額と返済日を把握する

うっかり返済を忘れて、カードローンの滞納記録が信用情報機関に残ると今後の借り入れにも悪い影響が及んでしまいます。そのようなミスを避けるためには、毎月の返済額と返済日を必ず把握することが大切です。

事前に借入先に問い合わせる、または公式ホームページを確認するなどして、返済額とともに返済日をメモに残すなどの工夫をしましょう。また、借入先によっては、返済日前に返済額を合わせて通知してくれるサービスを提供している場合もあります。

まとめ

この記事ではカードローンを延滞するデメリットと延滞した場合の対応、延滞しないための対策をご紹介していきました。

カードローンを延滞する事態になっても、すぐに全額を返済するように強制されることはありません。しかし、カードローンは延滞が発生した時点で、信用情報機関に記録が残ってしまいます。

そのため、カードローンは延滞をせずに返済し続けられるように計画的に利用していくことが大切です。

これからカードローンの契約を考えている方は常陽銀行のカードローン「キャッシュピット」をご検討してみてはいかがでしょうか?豊富な返済方法を取り揃えているほか、ATM利用手数料が無料なため借入先への支払い総額を抑えつつカードローンを利用できます。詳細は下記よりご確認ください。

カードローンについてはこちら(2021年8月23日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事