カードローンの金利の仕組みとは?利息の計算方法とともに解説

カードローンの金利とは?

カードローンを利用するにあたって、金利は注意するべき大切なポイントになります。金融機関やカードローン会社に支払う総額は、金利によって大きく左右されます。ここではまずカードローンの金利がどういうものかを解説いたします。

金利と利息の違い

金利と混同されやすい言葉に、「利息」というものがあります。金利と利息の違いを、まずは押さえておく必要があるでしょう。

利息は、借り入れを行った金融機関やカードローン会社に対して支払う「金額」を示します。カードローンで借り入れを行うと元金に対して所定の使用料を支払わなければなりません。カードローン会社に対して支払う使用料の金額が、利息であると言えるでしょう。

その一方で、金利は元金に対する利息の「割合」を示し、元金に対して年間で何%の利息がかかるのかを表します。

金利と実質年率の違い

実質年率は、金利のうえにさらに手数料や保証料などを加えて、実際に借入先に支払う金額を計算する際に利用される割合のことを指します。そのため、利息額の計算をする際には実質年率を使用します。

ただし、カードローン会社の中には手数料や保証料が無料で、金利と実質年率が同じである場合もあります。

金利の仕組み

ここまでで、カードローンの金利がどういうものかをご説明しました。金利や利息、実質年率に対して難しいという印象を持っている方もいるかもしれません。しかし、カードローンを利用していくうえでは金利について理解していることが望ましいでしょう。

ここからは、カードローンの金利がどのように適用されるかという仕組みを解説していきます。

金利には上限が設定されている

カードローンの金利は、利息制限法や出資法、貸金業法といった法律によって上限が設定されています。カードローンの上限金利は一律20%とされており、これを上回る金利は法律違反に当たります。

利用限度額によっては上限金利を大きく下回る金利で借り入れられるため、自分自身のカードローンの契約で適用される金利はそれぞれ調べる必要があるでしょう。

カードローンの金利は利用限度額で異なる

カードローンの金利は、申込者ごとの利用限度額によって各々異なります。一般的にカードローンは利用限度額が高くなるほど、金利が段階的に低くなるようになっています。

それでは、常陽銀行のカードローン「キャッシュピット」を例にとって、利用限度額ごとの金利を見てみましょう。

| 利用限度額 | 基準金利 |

|---|---|

| 1万円以上~100万円未満 | 年% |

| 100万円以上~200万円以下 | 年% |

| 200万円超~300万円以下 | 年% |

| 300万円超~400万円以下 | 年% |

| 400万円超~500万円以下 | 年% |

| 500万円超~600万円以下 | 年% |

| 600万円超~700万円以下 | 年% |

| 700万円超~800万円未満 | 年% |

| 800万円 | 年%~% |

(年月時点の常陽銀行カードローン「キャッシュピット」の実質年率を参照)

上表で示したように、常陽銀行では利用限度額が100万円増えるごとに、金利が段階的に低くなっています。そのため、借入先を検討する際には上限金利だけを比較するのではなく、利用限度額ごとに適用される金利を比較するのをおススメします。ただし、審査を通した結果、希望した利用限度額が得られない場合もあることは念頭に置きましょう。

適用される金利が変わる可能性もある

カードローンを契約した後に利用限度額増額の申請を通過すると、適用される金利が下がる可能性があります。先述したように、カードローンは申込者の利用限度額に応じて適用金利が変わるためです。

ここでも例として常陽銀行の「キャッシュピット」の金利の変化を見てみましょう。常陽銀行の場合、カードローンの利用限度額の増額が承認され、利用限度額が250万円から350万円になると金利が年%から年%に変わります。

カードローンの利息とは?

金利は、借入先に支払う利息との間に密接な関係があります。利息は、借入先の金融機関に支払う金額の合計を表しているため、非常に重要だと言えるでしょう。

ここでは、カードローンを利用する際に発生する利息について解説します。

利息の計算方法とは

まずは、利息の計算方法をご紹介します。利息は、元金と金利、借入日数によって計算することができます。利息を求めるには、一般的に次の計算式を用います。

「利息=元金×利率×借入日数÷365日」

上記の式からも分かるように、利息は元金と借入日数に比例して増えていきます。より多くの資金をより長期間にわたって借り入れるにつれて、支払うべき利息が増えていくということが分かります。

ここで、実際に利息の計算をしてみましょう。先程と同じように、常陽銀行のカードローンで250万円を金利%で借りる場合と、350万円を金利%で借りる場合を比較して考えます。また、それぞれ借入期間は365日とします。

- 250万円を金利%で1年間借りる場合

250万円×%×365日÷365日=24.5万円 - 350万円を金利%で借りる場合

350万円×%×365日÷365日=30.8万円

利息の計算は、このようにして行います。また、上記の2つの例を比較するとカードローンの利用限度額を増額した場合、利息に6.3万円の差が出ることも分かりました。

利息は1日単位で発生する

金利は、借り入れた元金に対して1年間で発生する利息をもとに計算されます。しかし、利息は1年ごとに発生する仕組みではありません。

先程ご紹介した利息を求める計算式からも分かるように、利息は1日単位で発生します。そのため、借入日数が1日増えていくごとに、借入先に支払う利息が少しずつ増えていくことになります。

利息を少なく抑えたい方は、借入期間を1日でも短くしたほうが良いでしょう。

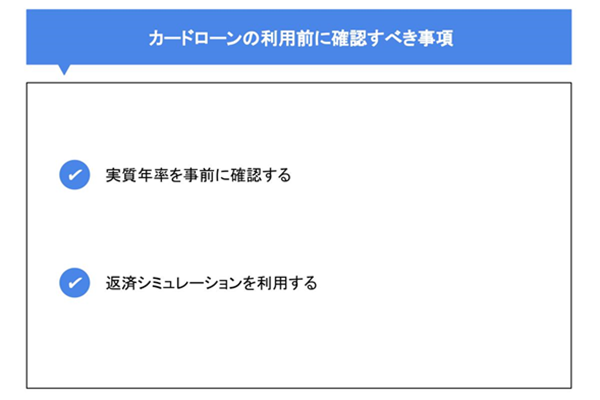

カードローンの利用前に確認すべき事項

カードローンの利用を開始する前に、金利や利息に関する基本的な知識があったほうが良いと紹介しました。しかし、実際にカードローンに申し込む前に確認しておくべきポイントもあります。

ここから紹介する事項を踏まえたうえで、計画的にカードローンを利用しましょう。

実質年率を事前に確認する

カードローンを利用する前に、自分が希望する利用限度額の金利だけでなく、実質年率も事前に確認する必要があるでしょう。

利息の計算に用いられるのはあくまでも実質年率であるため、金利のみを参考にして返済計画を立ててしまうと、計算に誤りが出る可能性があります。利用限度額に応じた実質年率を調べて、返済計画を立てる際の参考にすると良いでしょう。

返済シミュレーションを利用する

これから利用するカードローンで支払うべき正確な返済額を事前に知るためには、返済シミュレーションを用いることが有効です。

先にご紹介した利息計算式を用いれば、大まかな値を算出できます。しかし、カードローンの借入日数の起算日の設定はカードローン会社によって異なるため、正確な計算は複雑になってしまいます。

そのため、返済シミュレーションを用いたほうが確かな返済総額の目安をつけられます。希望の借入先、または現在利用している金融機関が返済シミュレーションを提供しているか、一度調べてみると良いでしょう。

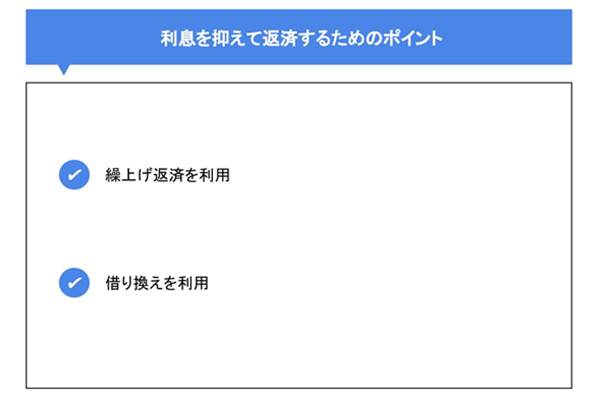

利息を抑えて返済するためのポイント

カードローンで融資を受けると、必ず利息が発生します。そして、利息を気に留めずにカードローンを利用していくと、想定よりも大きな利息額を支払うことになりかねません。

ここでは、利息が知らず知らずのうちに増えて、返済負担が大きくならないようにするためのポイントをご紹介します。

繰上げ返済を利用

カードローンの借入残高を効率的に減らすためには、繰上げ返済を利用するのがおススメです。なぜなら、繰上げ返済で支払う金額は、全て元金に充てられるからです。

つまり、繰上げて返済すると余分に利息を支払わずに返済できるようになります。ボーナスなどの臨時収入があった場合は、繰上げ返済を利用すると良いでしょう。

ただし、無理をして大きな資金を繰上げ返済に利用するのは避けたほうが賢明です。もしもの時に備えて、必ず余裕資金を繰上げ返済に充てるようにしましょう。

借り換えを利用

カードローンの利息は、金利が高くなるにつれて増えていきます。しかし、契約時点では金利の高さに気を配っていなかったという理由などで、必要以上に高い金利のカードローンを利用しているという方もいるでしょう。

現在利用しているカードローンの金利が高すぎる場合は、借り換えを検討するのをおススメします。

ただし、借り換えを行う際には、再度審査を受ける必要があります。自身の過去のクレジットカードやローンの利用状況に不安がある方は、信用情報に問題がないかを事前に確認するなどの対応も同時にしたほうが良いかもしれません。

まとめ

この記事ではカードローンの金利の仕組みについて解説していきました。カードローンの金利を複雑に感じる方もいるかもしれません。しかし、金利はカードローン返済の際に重要になるポイントの一つです。十分に理解したうえで、カードローンを利用しましょう。

これからカードローンの利用を考えている方や、現在利用しているカードローンの借り換えや一本化を考えている方は、まずは常陽銀行カードローン「キャッシュピット」はいかがでしょうか?「キャッシュピット」ならATM利用手数料が無料なため、常陽銀行ATMに加え、コンビニATMからの返済も可能です。詳細を下記よりご確認ください。

カードローンについてはこちら(2024年9月2日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事