カードローンの借り換えとは?メリットやデメリットをご紹介

カードローンの返済総額は金利によって大きく左右されます。そのため、賢くカードローンを利用するには、できるだけ金利の低い借入先を選ぶのがおススメです。

すでにローンを利用していて、他により良い条件のローンがあれば、そちらに乗り換えることも可能です。

本記事では、カードローンの借り換えを検討する際に知っておきたいメリット・デメリット、注意すべきポイントなどを解説します。

カードローンの借り換えを検討している方やこれから借り換えを行う可能性がある方はぜひ参考にしてみてください。

カードローンの借り換えとは

カードローンをすでに利用している人の中には、借り換えを検討されている方もいるかもしれません。しかし、借り換えがどのようなことを指しているか分からない方もいるのではないでしょうか。

カードローンの借り換えとは、現在利用しているカードローンから別の金融機関やローン会社が提供しているカードローンに変更することを指します。

借り換えを行う目的には、主に「金利が低いローンに変更して支払総額を減額する」、「利用限度額を増額する」という2つがあります。

この記事では主に金利が低いローンに変更して支払総額を減額することを目的に、カードローンの借り換えについて解説していきます。借り換えの手順は以下のような流れとなります。

- 現在利用中の会社と異なる会社のカードローンを新たに契約

- 新たに借り入れたお金で、元から契約していたカードローンを完済/解約

上記でお分かりいただけるように一時的に2社のカードローンを利用することになりますが、金利の低いカードローンに乗り換えることで支払総額を減らすことができます。

おまとめローンとの違い

カードローンの借り換えは先述した通り、現在利用しているローンを、別会社が提供するローンに乗り換えるという方法でしたが、混合されやすいものに「おまとめローン」というものがあります。

借り換えは、A社のローンからB社のローンに乗り換えるというものです。それに対しておまとめローンは、A社とB社で各々利用している2つのローンをC社で一つにまとめるというものです。

すでに2社以上で借り入れを行っている人が、それらのローンをまとめることをおまとめローンと言います。

借り換えは1社からの借り入れをより条件の良い他社の商品に乗り換えることが主な目的なのに対し、おまとめローンの場合は複数社からの借り入れを一本化することを目的とするので全く異なるものです。

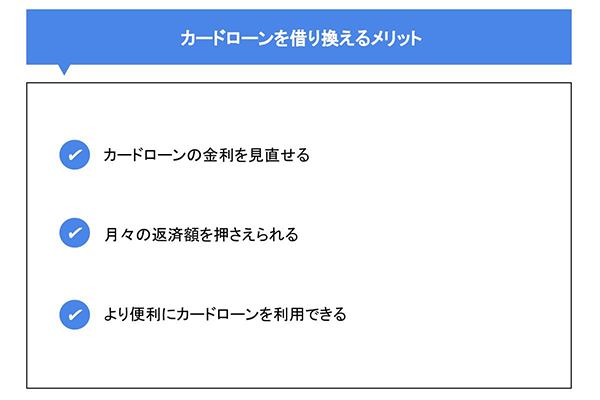

カードローンを借り換えるメリット

カードローンの概要についてご説明しましたが、ここからは借り換えを行うメリットについて解説していきます。

現在のご自身の状況と照らし合わせながら確認してください。

カードローンの金利を見直せる

カードローンの借り換えを行うことで、現在利用しているカードローンの金利を見直すことができます。

すでに利用しているカードローンについても契約時に他社商品と比較し、より良い条件で借りられるものを選ばれたとは思います。しかし、時代の変化とともにより金利の低い商品も生まれているため、現状のままで見直しを行わずにいると知らず知らずのうちに損をしている可能性もあります。

借り入れの条件は変わらないのに、乗り換えるだけで金利が低くなるという商品があれば、そちらに変更するのも良いのではないでしょうか?

たった数%の違いだし、手続きも面倒そうという理由で乗り換えに踏み切らないという方もいらっしゃるかもしれませんが、金利は数%でも利息に大きな違いが生まれる可能性があります。シミュレーション等で金利の違いを調べるなど、借り換えを前向きに検討してみることをおススメします。

月々の返済額を抑えられる

カードローンの乗り換えを行うことで、月々の返済額を少なくできる可能性があります。

月々の返済額も金利と同様、借り入れを行う金融機関やローン会社によって異なります。そのため、借り換えを行うことで、現在のローンよりも毎月の返済額を減額し、月々の負担を減らすことができる可能性があるのです。

月々の返済額を負担に感じている方は、まずは現在のカードローンの月々の返済額を確認することから始めてみましょう。

より便利にカードローンを利用できる

返済方法や返済時のATM利用手数料は金融機関やローン会社によって異なります。そのため、借り換えを行うことで、現在利用しているカードローンよりも便利な返済方式を採用していたり、ATM利用手数料が無料など、ご自身にとって便利な商品を利用できることがあります。

カードローンに限らずローンの返済は長期間、毎月行うことになるので少しでも便利でおトクなほうが良いでしょう。引越しなどで支払いに対応するATMが遠くなってしまった場合や、ATM利用手数料が高いと感じる場合も、借り換えの検討をおススメします。返済方法やATM利用手数料の他にも細かい部分で違いがあるのでご自身が重要視されるポイントを確認してみると良いでしょう。

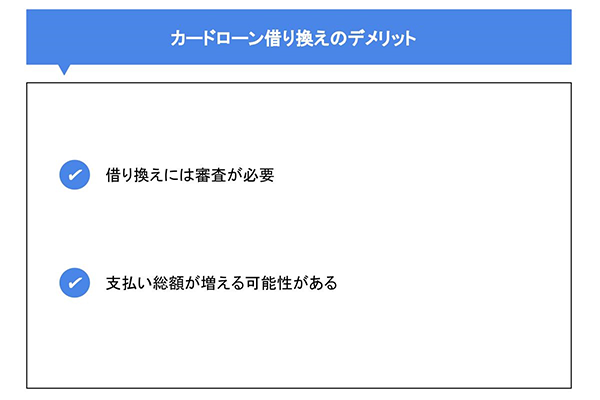

カードローン借り換えのデメリット

カードローン借り換えのメリットをいくつかご紹介しましたが、デメリットも存在します。

かえって支払額が増えてしまうケースなどもあるので一つ一つ見ていきましょう。

借り換えには審査が必要

カードローンを借り換える際にも、新規契約時と同様に審査を受ける必要があります。

面倒に感じるかもしれませんが、現在ローンを利用している会社とは異なる会社の商品を利用することになるため、新たに審査を受ける必要があるのです。仕事などで忙しく、一度審査をしたのにまた審査をすることをデメリットに感じる方もいらっしゃるでしょう。

また、審査基準は金融機関やローン会社によって異なるため、審査をしたところで絶対に借り換えができるとは限りません。審査をしたのに利用ができないとなると、時間だけかけてしまったということになります。

しかし、審査無しで契約できるカードローンはありませんので、審査にかかる手間と借り換えを行った場合のメリットを比較して検討してみてください。

審査や手続きが面倒という方であれば、お申し込みからご契約までスマホやパソコンで完了するものもあるので、ご自身にとって便利だと思うものを探してみると良いでしょう。

支払総額が増える可能性がある

カードローンの条件によっては、現在より支払総額が増えてしまう可能性があります。

例えば、月々の返済額を抑えられるカードローンに借り換えたとします。その場合、月々の返済額を減額したことで返済期間が長期化してしまう場合があります。返済期間が長期化すると、それに比例して利息が大きくなるほか、金利を支払う期間も伸びてしまうので、結果的に総支払額が増えてしまうのです。

そのため、月々の返済額を減額する選択肢があったとしても、あくまでも借入元金は借り換え前から変わっていないことを念頭に置いておく必要があります。

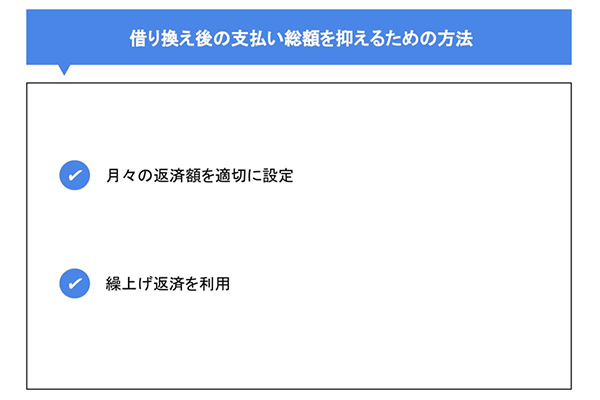

借り換え後の支払総額を抑えるための方法

カードローンの借り換えを行うメリット・デメリットについて解説しましたが、ここからは実際に借り換えを検討しようと考えている方に向けて、借り換え後の支払総額を抑えるための具体的な方法について解説します。

月々の返済額を適切に設定

返済期間が長期化するとその分利息が高くなり、支払総額が増えてしまうと解説しました。返済期間を長期化させないためにも月々の返済額を無理のない範囲で多めに設定すると良いでしょう。

毎月の食費、家賃や通信費など、ローンの返済の他にも出費がある中で返済額を多めに設定することは難しいと感じるかもしれませんが、あくまでも無理のない範囲で設定することを心がけましょう。急にお金が必要になった時にも滞りなく支払える額を考えると良いでしょう。

将来のことも考えながら、月々の返済額を少なく抑えすぎないようにして、計画的に返済していくことが大切です。

繰上げ返済を利用

繰上げ返済を随時利用することでも支払総額を抑えることができます。繰上げ返済とは、毎月の返済額は支払ったうえで追加返済を行う方法です。繰上げ返済を利用して返済したお金は元金の返済に充てられるため、その元金にかかる予定であった利息額がかからなくなり、結果的に支払総額を減らすことができます。

ボーナスなどの臨時収入が入り、資金に余裕ができた際には繰上げ返済を利用し、効率的に借入元金を減らしてみましょう。

しかし、繰上げ返済は金融機関やローン会社によって利用できる回数や期間に条件が設けられていることもあるので、臨時収入やボーナスの予定があり、繰上げ返済の利用を考えている方は事前に確認しておくと良いでしょう。

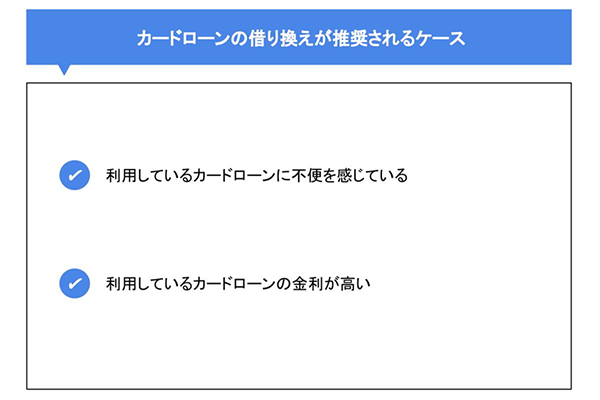

カードローンの借り換えが推奨されるケース

カードローンの借り換えによって支払総額を減額する方法について解説しましたが、カードローンの借り換えを行うべきか、どう判断すれば良いのか悩まれている方もいらっしゃるでしょう。そこで、ここからはカードローンの借り換えが推奨されるケースをご紹介します。

ご自身の状況と照らし合わせながらカードローン借換検討時の参考にしてください。

利用しているカードローンに不便を感じている

現在利用しているカードローンの返済方法や借り入れ方法が限定されていて利用するのに手間がかかる場合や返済時にATM利用手数料が発生しているという場合は借り換えを検討すると良いでしょう。

ローンの返済は返済期間中、毎月行うものなので、利用可能なATMが職場や自宅の近くにあり、ATM利用手数料が無料なカードローンがおススメです。

使い勝手が悪いカードローンを利用し続けると、返済の不便さから返済が遅延してしまう、新たな借り入れの複雑さから必要なタイミングにお金が用意できないなどの問題が起こる可能性も考えられます。

利用しているカードローンの金利が高い

現在利用しているカードローンの金利が他社の商品と比較して高めだと感じる場合は借り換えを検討するのが良いでしょう。

契約当時も比較・検討のうえ、契約されたのだとは思いますが、探してみると今の契約よりも金利が低く条件の良い商品を見つけられる可能性もあります。

金利が下がれば、総支払額を抑えることができるので借り換えをぜひ前向きに検討してみてください。

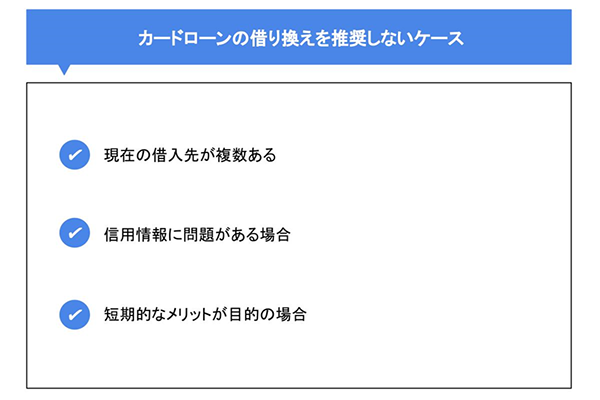

カードローンの借り換えを推奨しないケース

カードローンの借り換えを推奨するケースについて解説しましたが、借り換えを行うべきでないという状況ももちろんあります。

ここでは、カードローンの借り換えが推奨できないケースについて解説いたしますので、参考にしてみてください。

現在の借入先が複数ある

借り換えは、原則として一社での借り入れを他社の商品に乗り換えることを指します。現時点で複数の借入先を利用しているのであれば、借入先を一本化するおまとめローンを利用すると良いでしょう。

おまとめローンはローンの一本化を前提に提供されるため、一般的に金利が低めに設定されていることから、総支払額を抑える可能性があります。

借入先が複数の場合はおまとめローン、借入先が一つの場合は借り換えと覚えておきましょう。

信用情報に問題がある場合

カードローン借り換えにあたっては、新たにカードローンの契約が必要なため、金融機関やカードローン会社による審査があります。過去に利用したカードローンの返済状況に問題があるまたはクレジットカードの利用状況に問題がある場合には審査に通過できない可能性があります。

将来的に借り換えをしたいと考えている場合は、カードローンやクレジットカードなどを計画的に利用して、毎月の返済日までに必ず返済をしましょう。

すでに返済に遅延がある場合や未払いの返済がある場合は、それらの返済を行ったうえで、審査の申し込みを行うようにすると良いでしょう。

キャンペーン目的の場合

カードローンを提供する金融機関やローン会社によっては、新規に契約される方を対象に無利息期間等のキャンペーンを実施している会社があります。

例えば、「新規契約者は最長で150日間無利息」、「利用再開時30日間無利息」などのキャンペーンを実施している会社がありますが、カードローンに限らずローンは長期的に利用するものです。無利息期間中に返済が終わるのであれば、かなりおトクではありますが、そういった使い方は稀かと思われます。長期的に利用することになるローンを短期間のキャンペーン内容で決めてしまうのは控えたほうが良いです。

まとめ

この記事では、カードローンの借り換えについてメリットやデメリット、推奨されるケースについて解説していきました。この記事でご紹介した内容を読まれて、借り換えを検討しようと思われた方は、ぜひご自身のカードローンの金利や毎月の返済金額等をまずは調べてみてください。

また、これからカードローンの借り換えを考えている方は常陽銀行のカードローン「キャッシュピット」のご利用を検討してみてはいかがでしょうか?

常陽銀行のカードローン「キャッシュピット」なら、お申し込みからご契約までスマホやパソコンから可能です。

また、プライバシー対応徹底、さらにATM利用手数料が無料となっております。ご興味のある方は、以下のボタンから詳細をご確認ください。

カードローンについてはこちら(2021年8月23日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事