子どもの学費で貯蓄がなくなる?セカンドライフで困らないための対策を解説!

学費で貯蓄がなくなるケースがある

高校や大学進学の際には、入学金や学費に多額の費用が必要となります。学費のために多額の費用を支払った後、世帯年収が低い家庭は家計を圧迫され、貯蓄がゼロになり生活自体が困窮してしまうこともあります。

また事前に学費を貯蓄していても、想定よりも多く費用がかかる場合や想定外の事故やケガ、病気などでそのお金を使ってしまうケースもあります。

学費の支払いで貯蓄を使い果たしてしまい、セカンドライフ資金がなく不安を抱える家庭も少なくありません。

学費にかかる金額の実態

子どもの進学や学費には具体的にどのくらいの費用が必要なのでしょうか。文部科学省のデータをもとに、具体的な金額をイメージしてみましょう。幼稚園から大学の卒業までにかかる学費の目安を、公立と私立に通うパターンに分けて解説します。幼稚園から中学までは公立で、高校や大学は私立に通うといったケースも存在するため、あくまでも目安として参考にしてください。

幼稚園から大学卒業までにかかる学費

まずは学費としてどのくらいのお金が必要か算出します。文部科学省の調査による平均学費は下表のとおりです。

| 私立 | 公立 | |

|---|---|---|

| 幼稚園~高校 | 1,970万9,970円 | 617万1,744円 |

| 大学 | 407万7,626円 | 251万9,135円 |

| 合計 | 2,378万7,596円 | 869万879円 |

- 上記は1人当たりの学費となるため、2人以上の子どもがいるとすれば単純に2倍程度のお金が必要です。

公立と私立それぞれにかかる金額を見ると、合計で860~2,380万円程度の学費が必要となります。幼稚園から大学まで全て私立に通う場合は2,380万円程度が必要ですが、幼稚園や小学校、中学校などは公立を選択すれば学費は抑えられます。

貯蓄がなくなったときに起こること

子どもの進学のために学資保険や貯蓄をしていても、進学以外の資金を備えていなかったため、セカンドライフ資金が足りなくなるというケースもあります。

その場合、生活費やセカンドライフ資金が不足してしまい、不安を抱えながら生活をしなければなりません。

教育費用として貯蓄しているものの、その金額以外は関心を持たずに自由に使うというような方法は有効ではありません。学費以外に必要な貯蓄やセカンドライフ資金においても、あらかじめ計画的に貯蓄をしておく必要があるのです。

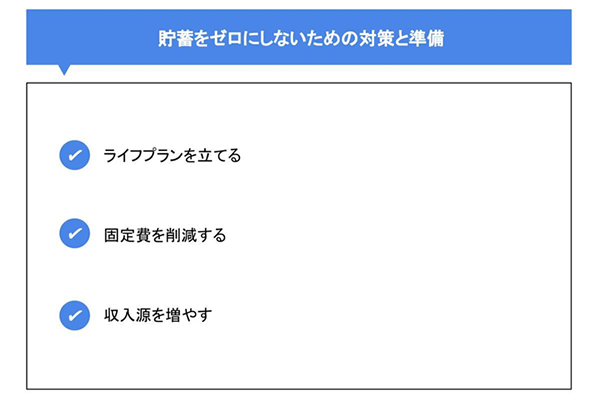

貯蓄をゼロにしないための対策と準備

子どもの入学金や学費を支払った後もできる限り貯蓄を残しておくために、今からできる対策と貯蓄以外で学費を工面する方法を紹介します。子どもが大きくなる前から予想できる出費を把握して固定費の削減や節約をし、収入を増やす方法がないか検討することも大切です。

ライフプランを立てる

まずはライフプランの作成をおススメします。今後のライフイベントや出費の予定を時系列ごとにまとめてみましょう。ライフプランを立てることは以下のようなメリットをもたらします。

- 現時点での収支と、将来の支出が大まかに把握できる。

- 計画的に貯蓄や資産運用をしたり、収入支出の調整ができる。

- 支出が必要な時には適切な金額だけを使えるようになる。

- 予期せぬ出費にも対応できる家計を構築できる。

ライフプランをどのように立てれば良いのか分からないときは、保険会社や銀行などに相談するのもおススメです。また、本や家計簿アプリなどでも作成方法を調べられます。

固定費を削減する

食費や医療費など、日常生活に必要な費用はある程度までしか削減できません。特に医療費などは突発的に必要となるため、節約することは難しいでしょう。

そこで、住居費や通信費、保険料などの固定費を見直しながら、無理なく節約ができないか工夫します。たとえば、同じ部屋数や広さの物件でも郊外に引越せば毎月の家賃を抑えられます。また、携帯電話の契約を大手通信会社から格安通信会社へ乗り換えることで、毎月の支払いを抑えられます。

収入源を増やす

支出を抑えるだけではなく、収入を増やす工夫も大切です。

副業や投資などから収入を増やせないかを検討してみましょう。収入を増やす方法の1つに投資信託等の資産運用がありますが、これらは難しかったり損をしたりするイメージが強いかもしれません。

しかし、正しい知識を身につけて行えば資金を増やせる可能性もあります。損失や元本割れがどうしても不安という場合は、NISAやiDeCoなど政府が推進する投資支援政策もありますので、一度調べてみるのはいかがでしょうか?

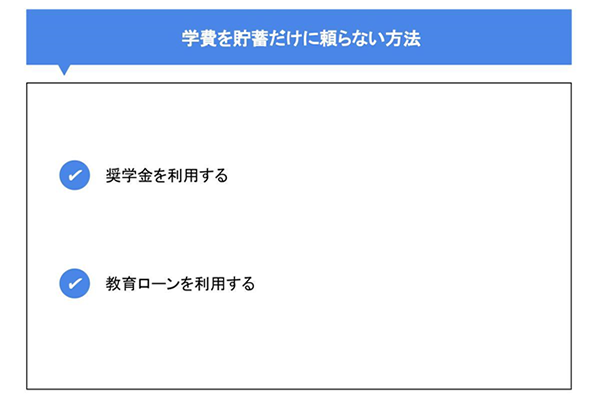

学費を貯蓄だけに頼らない方法

子どもの進学が数カ月後などに控えている場合は、膨大な学費を短期間で貯蓄するのは難しい場合もあります。

ここからは、貯蓄以外の方法で学費を工面する方法を解説します。

奨学金を利用する

奨学金は、日本学生支援機構などの公的機関と民間団体が運営している機関から借りられる制度で、貸与型と給付型の2種類があります。

貸与型は卒業後に返済の義務があるもので、給付型は一定条件をクリアしていれば返済の義務はありません。奨学金を利用する場合は、成績や家庭環境など奨学金を受け取るために定められた要件を満たしていなければなりません。

また、家庭環境等によって借りられる奨学金も異なります。奨学金は本来、教育不均一の防止を目的に、家庭の経済状況によって進学が難しい学生に向けて運営されていました。しかし、日本学生支援機構の調査によると、現在は無利子と有利子をあわせて大学生の5割以上が何らかの奨学金を利用しており、決して経済的に厳しい学生だけが利用している特別な制度ではありません。また、金利が一般的に低いのが特徴となっています。

教育ローンを利用する

大学の進学時など、入学金と学費を含めた初年度納付金の支払いができるのか不安な場合は、国や民間金融機関の教育ローンの利用も可能です。

教育ローンは、主に国が支援する教育ローンと民間金融機関のものがあります。国の教育ローンを申し込むためには両親の年収の条件などを満たしていなければなりません。

一方で、金融機関の教育ローンは保証人が不要なものもあり、国の教育ローンに比べて一般的に借り入れられる上限金額も高くなります。

また、国の教育ローンは申請を行ってから給付されるまでに10日以上かかるケースがほとんどですが、金融機関のローンは一般的に審査期間が短いことから、初年度納付金や学費の支払期限が迫っているときにおススメです。

常陽銀行の教育ローン

常陽銀行の教育ローンその都度タイプ(当座貸越型)は、ご契約時にお渡しするカードを使って、必要な時に必要な分だけお借り入れ可能な商品となっています。必要に応じてお借り入れできるので、利息の発生を抑えながら、いざというときに備えることができます。お申し込みから契約までスマホやPCで完結可能で、仮審査の結果も最短当日に回答されます。

まとめ

学費の支払いで貯蓄がゼロになってしまい不安なセカンドライフを過ごしたり、進学直前に貯蓄が足りなくなったりして焦らないためにも、前もって貯蓄や節約を続けることが重要です。

また、支払期限が迫っている場合でも必要な費用を明確に算出したうえで、教育ローンを上手に活用しましょう。

(2026年2月6日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事