結婚後のお金の管理方法をパターン別に解説!将来にも備えよう

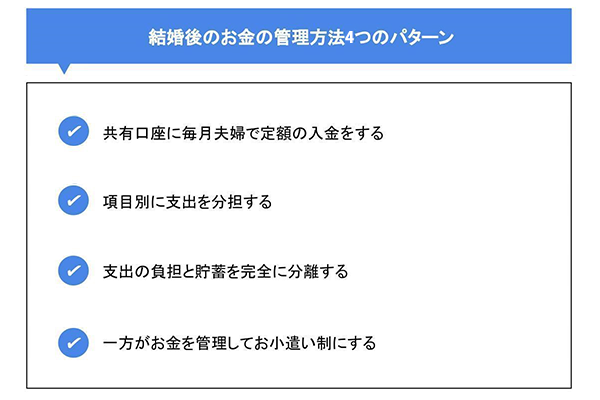

結婚後のお金の管理方法4つのパターン

結婚後のお金の管理方法として4つのパターンを紹介します。2人で話し合う際の参考にしてみてください。

共有口座に毎月夫婦で定額の入金をする

1つ目は、毎月夫婦で決まった金額を共有口座に入金する方法です。2人の共有口座を作成し、「月○万円を共有口座に入金」と決めて、共有口座から2人の生活費や固定費、家賃などを支払う方法です。

毎月共有口座に入金する額が決まっているため、それ以外の収入はそれぞれ自由に使える、使うたびに相手に確認する必要がないため気持ち的に楽というメリットがあります。

一方で、給料日後に入金する手間がかかるデメリットも存在します。

項目別に支出を分担する

2つ目は「食費は妻」「家賃は夫」など、項目別に支出を分担する方法です。夫婦によって、共働きやパート、専業主婦・主夫など、働き方や収入額が異なります。話し合いのなかで、どちらのほうが収入が多いか確認したうえで振り分けましょう。

とは言え、全てを平等にしてしまうと、項目によっては負担が多くなり、自由なお金が少なくなってしまう可能性があります。また、食費や光熱費は変動が多い項目のため、分担が偏りすぎないよう定期的に見直すと良いでしょう。

支出の負担と貯蓄を完全に分離する

3つ目は、一方の収入を全て貯蓄し、もう一方の収入で支出を負担する方法です。たとえば、収入が多い夫は支出を負担、妻の収入は貯蓄に回すなど夫婦の収入額によって決められます。

細かく計算する必要がないため手間がかからず、資産形成もしやすいのが特徴です。ただし、支出は月々変動するため、収入が少ないほうが支出を負担してしまうと苦しくなる可能性がありますが、自由に使える額も決めておくと、トラブルを回避できるでしょう。もしこの方法を試すのであれば、数カ月単位で定期的に見直す時間を作るのをおススメします。

一方がお金を管理してお小遣い制にする

最後は、一方がお金を管理して毎月お小遣い制にする方法です。人によっては、お金の管理があまり得意ではないという人もいるのではないでしょうか。

独身の頃は、ある程度自由に使えるお金が確保できたものの、夫婦になってから同じように使っていたら一方に迷惑をかけてしまいます。お金の管理が得意なほうが管理すれば家計は安心ですし、使いすぎの予防にもなります。

とは言え、新婚の頃は上手くやりくりできていても、しばらくすると家庭内でお金を管理している側に力関係が偏ってしまう懸念も。お小遣いをもらっている側のストレスがたまってしまい、夫婦の関係性にも影響する可能性もあります。

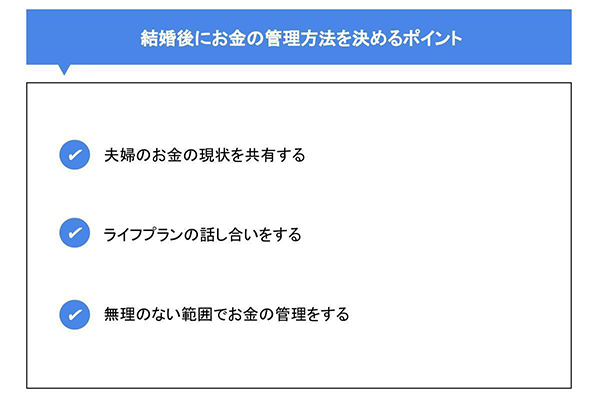

結婚後にお金の管理方法を決めるポイント

管理方法のパターンが分かったところで、次は結婚後にお金の管理方法を決めるポイントを確認しておきましょう。ここでは「夫婦のお金の現状を共有する」「ライフプランの話し合いをする」「無理のない範囲でお金の管理をする」など、3つのポイントを紹介します。

夫婦のお金の現状を共有する

まずは、夫婦のお金の現状を共有しておきましょう。「夫婦でもお金の話はしにくい」と言って話し合えずにいる方も多いかもしれません。しかし話し合いをせずにうやむやにしておくと、のちのち相手の高額の負債が発覚したり、想像以上に収入が少なかったりする可能性があります。

2人のお金のことはいつかは必ず向き合わなければなりません。後悔する前に思いきってお互いの収入や負債を把握しておくことが重要です。

一緒に生活するうえではじめにお互いのお金の現状を知っておけば、計画も立てやすくなり、今後お金について相談しやすくなるというメリットもあります。数十年以上一緒に暮らすうえで、現状の共有は行っておくと良いでしょう。

ライフプランの話し合いをする

子どもが何人ほしい、マイホームがほしい、都会・田舎どちらに住みたいかなど、人によって考えるライフプランが異なります。また2人で決めたライフプランによって、子どもの学費や、マイホームのローンなど将来の支出や必要な貯蓄額も変わってくるでしょう。

事前に計画を立てずに、成り行きで物事を進めてしまうと、のちのち生活が苦しくなったり、夫婦間の関係がギクシャクしたりするかもしれません。

自分たちでは決められない場合は、FP(ファイナンシャルプランナー)に相談して、将来必要な大まかな額を提示してもらうのも1つの方法です。共通の目標ができると、決めたお金の管理方法も続けやすくなるでしょう。

無理のない範囲でお金の管理をする

無理のない範囲でお金の管理をすることも大切なポイントです。「将来のため」と思って節約をするのは大切ですが、無理をする必要はありません。ストイックに管理していると、いつの間にかストレスがたまってしまうでしょう。

たとえば、2カ月に1回は贅沢な食事をする、年2回は旅行に行くなど「楽しみ」を設定するのもおススメです。無理なお金の範囲はモチベーション低下や、ストレスでかえってお金を使い過ぎてしまう原因にもなりかねません。

結婚後にお金を管理する際の注意点

続いて、結婚後にお金を管理する際の注意点を見ていきましょう。ここでは、「定期的にお金の管理方法を見直す」「突発的な支出への備え」「貯蓄以外の選択肢を持っておく」の3つを紹介します。

定期的にお金の管理方法を見直す

長い人生において昇進や転職、育休など定期的に収入の変化は起こります。そのため、当初決めていた管理方法が合わなくなる可能性も十分あり得るのです。

「一度決めたら変えたくない」と思わずに、最新の収支に合わせて半年や1年おきに管理方法を話し合うと良いでしょう。

突発的な支出への備えが必要

「人生100年」と言われる時代となった今、病気や介護などのリスクも高まります。また、若い年齢層でもケガや心の病気などで仕事に行けなくなったり、収入が不安定になったりする可能性もあるでしょう。

予備費とは別に、突発的な支出を抑えるために、必要最低限の民間の医療保険や就業不能保険などに加入してリスクに備えることも大切です。「自分は健康だから」と過信せずに、少しずつ備えておきましょう。

貯蓄以外の選択肢を持っておく

約数十年前は金利が高い時代が続き、金融機関に預けておくだけで多くの利息が発生していました。そのため、私たちにとって将来の備えといえば「貯蓄」のイメージを持っている方も多いでしょう。

しかし現代は金利が下がる傾向にあり、メガバンクに大きな金額を預けても、わずかな利息しかもらえません。また、物価の上昇により目減りしてしまうリスクも潜んでいます。

貯蓄だけではなく、投資信託や外貨預金、高金利な銀行を選ぶなどリサーチして、リスクを分散しておく必要があるでしょう。

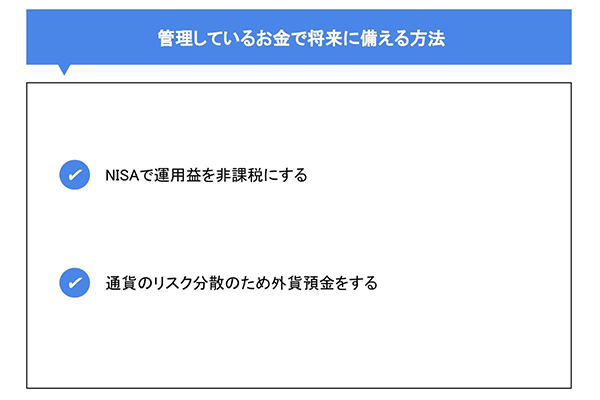

管理しているお金で将来に備える方法

最後に、管理しているお金で将来に備える方法を紹介します。ここでは、NISAで運用益を非課税にする方法、通貨のリスク分散のため外貨預金を貯める方法の2つを見ていきましょう。

NISAで運用益を非課税にする

1つ目は、NISAで運用益を非課税にする方法です。NISAとは「少額投資非課税制度」を指します。

通常、株式や投資信託などに投資した場合は、利益や受け取った配当金に対して税金を納めなければなりません。一方でNISAでは「NISA口座」を開設すると、年間投資額は決められていますが、株式や投資信託の配当金や売却益などが非課税となります。

NISAには毎月一定額を積み立てていく「積立投資」と好きなタイミングで投資する「一括投資」という方法があります。

将来のために毎月コツコツ積立をしながら、ボーナスなどまとまったお金が入ったり家計に余裕がある場合は一括で投資するなど、柔軟に資産形成を行うことができます。また、いつでもお金を引き出すことができるので、急にお金が必要になった時でも心配いりません。

常陽銀行では「口座を開設したい!」と思ったら、24時間365日お手持ちのスマートフォンで簡単に口座開設ができ、来店する必要もありません。ただし、スマートフォンを持っていない方は窓口で開設する必要があるため注意しましょう。また、常陽銀行のホームページでは投資信託を始めようと思っている方のために「かんたん10秒投資信託体験」を用意しています。金額や投資先を選択すると運用結果が簡単にシミュレーションできます。詳しく話を聞きたい場合は、常陽銀行の窓口での相談がおススメです。

通貨のリスク分散のため外貨預金をする

2つ目は、通貨のリスク分散のため外貨預金をする方法です。外貨預金とは、米ドルや豪ドル、ユーロなど日本円ではない通貨で預金することを指します。これから先、日本円の価値が上がる保証はありません。現在よりも、価値が下がる可能性もあります。

日本円のインフレによる影響を緩和させるためにも、日本円以外の外貨で預金しておきましょう。一度に大金を預金する必要はなく、日本円・ドル・ユーロなどに分散して少しずつ預金するのも1つの方法です。

常陽銀行では米ドル・豪ドル・ユーロの3つの外貨で預金ができます。「自動つみたてプラン」であれば、指定した普通預金口座から外貨貯蓄預金口座に毎月決まった額(毎月5,000円~)を自動的に振り替えしてくれます。

まとめ

この記事では、結婚後のお金の管理方法や管理方法を決めるポイント、管理する際の注意点、管理しているお金で将来に備える方法などを紹介しました。

お金の価値観やライフプランは人によって異なり、管理方法に正解はありません。大切なのは、2人で相談したうえで納得できる管理方法を見出すことです。また、定期的な見直しや、「もしも」のための予備費もしっかり計画を立てておきましょう。

どんな管理方法があるのかリサーチしつつ、お互いの意見を尊重して最善の方法を導きだしてくださいね。

(2024年1月4日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上