常陽銀行で保険点検しませんか?

無料で相談を承っております。ライフステージにあわせてキチンと点検しましょう!

無料で相談を承っております。ライフステージにあわせてキチンと点検しましょう!

あなたの保険に関して、こんなお悩みありませんか?もし以下の項目に1つでもあてはまるなら、常陽銀行で保険の点検をオススメします!

常陽銀行本支店・リテールステーションにて、無料で相談を承っております!

WEBで相談予約をする現在ご加入されている生命保険の点検についてご相談いただいたお客さまに、

デジタルギフトをその場でプレゼントします!

保険は、万が一のことや、病気やけがにあった場合に、ご自身やご家族の生活を守る役割を果たします。

将来のライフプランや、現在のライフステージを踏まえて、ご自身の目的や考え方にあった保険を選ぶことが大切です。

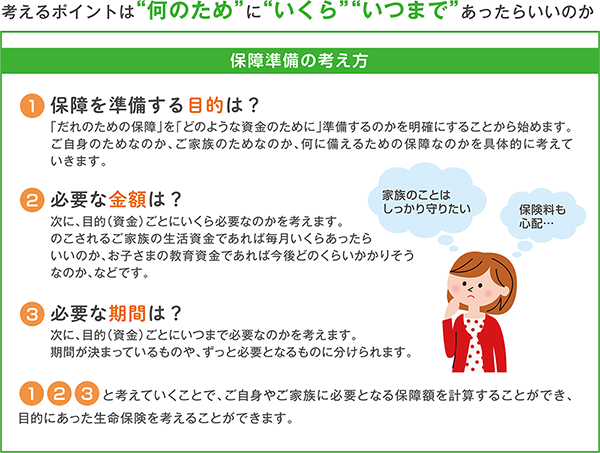

保険は一度入れば、安心というものではありません。ご自身にぴったりな保障が用意できているか、以下の3つのステップで考えてみましょう!

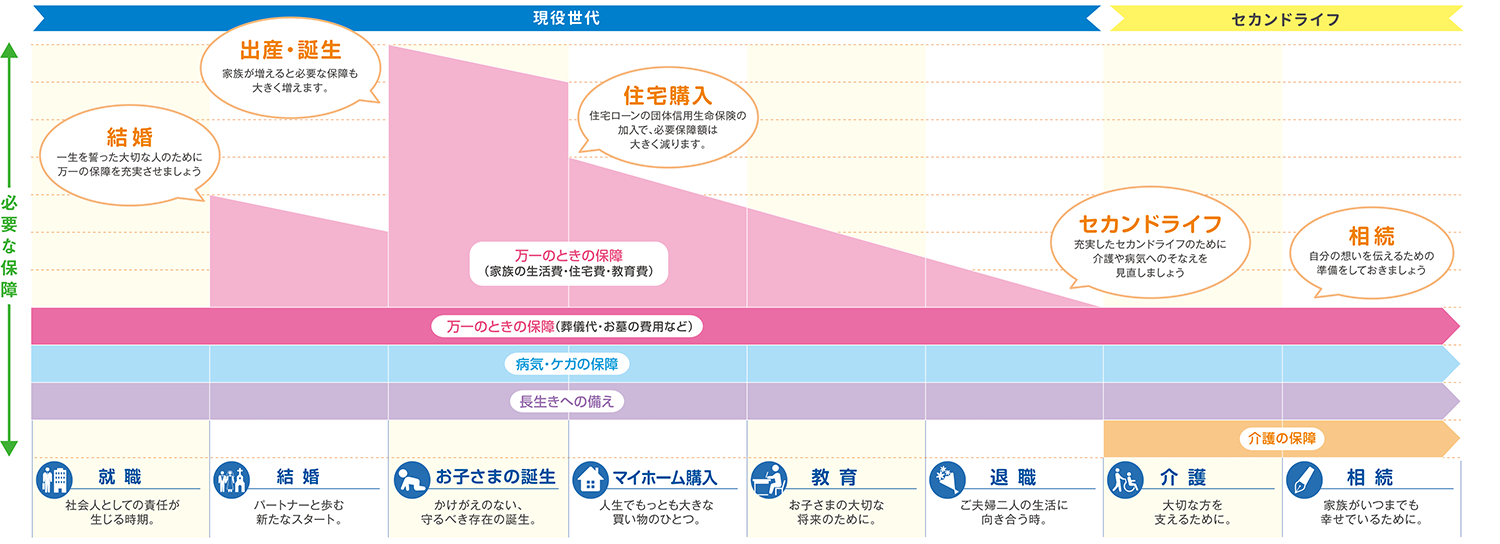

万が一の場合に、ご自身やご家族が安心して生活を続けていくために必要な保障(そなえ)を「必要保障(額)」といいます。

この「必要保障額」はライフステージごと、特に大きなライフイベントが発生した後に、変化していきます。

保険に加入しても毎月の保険料が家計を圧迫するようでは困ります。とはいえ、保険料が安くても保障が不十分では困りますよね。

「何のために、いくら、いつまで」を明確にしながら、どの保障を優先して準備したいかを考えると、目的に合うバランスのとれた準備方法が分かってきます。

保障の準備を検討する際には、公的保険の内容についても確認しましょう。

公的保険の概要はこちらをご参照ください(金融庁の公式サイトに移動します)。

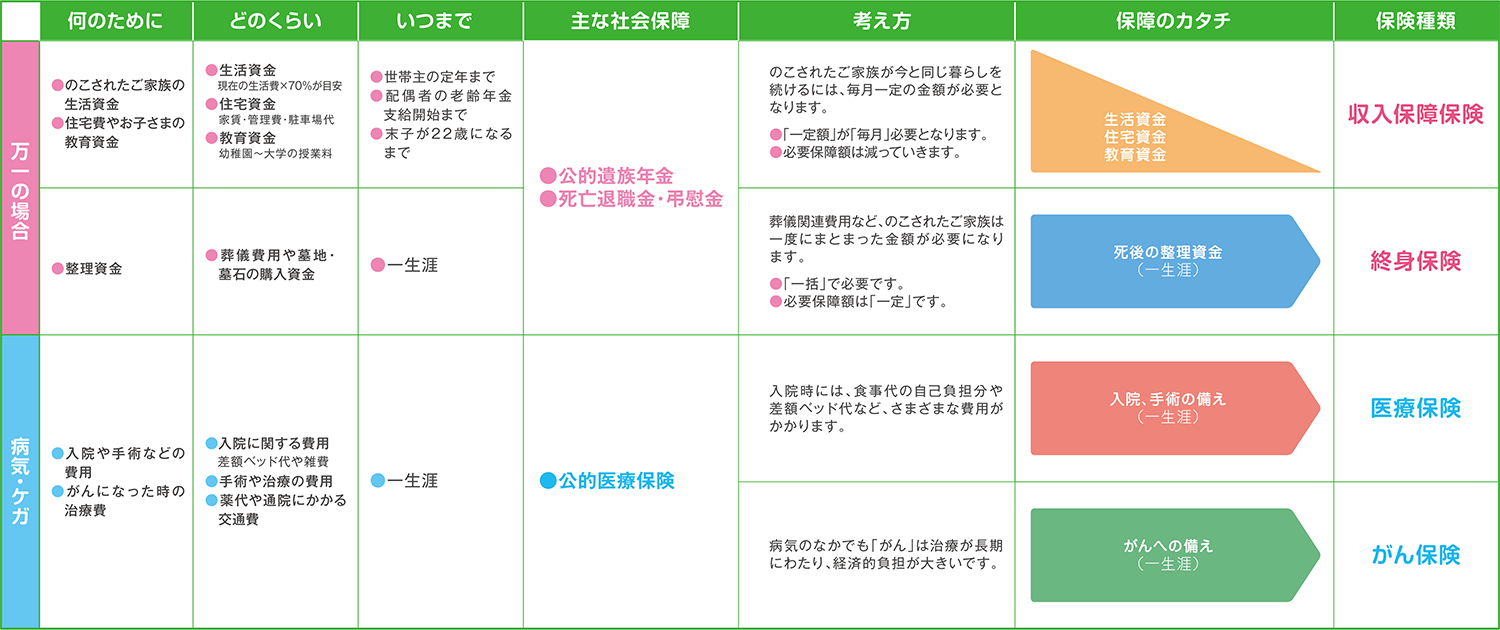

「何のために、いくら、いつまで」がそれぞれ明確になったら、目的にあった保障をムダなく準備しましょう。

例えば、以下のような考え方・準備方法があります。

動画提供:三井住友海上あいおい生命

ライフイベントが発生したときには、必要なそなえ(保障)にも変化が生じるため、保険の見直し時となります。

それぞれのライフイベントごとに、保険を見直すポイントをまとめました。

ご就職おめでとうございます。

「自分自身に責任を持つ」そこから立派な社会人としての第一歩が始まるかもしれません。社会人になると、貯金が徐々に増えていき、経済的に自立される方が多いと思います。それと同時に、自分で蓄えたお金を元手に、自分の生活に必要なものや備えを自分自身で判断して用意しなければなりません。保険もそのうちのひとつですね。

日常に潜むリスクへの備えや将来に対する備えなど、ご自身や親御さまが困ることが無いようにこの機会にしっかりと考えてみてはいかがでしょうか。

将来に対する備えは、今後想定されるライフイベント、例えば結婚や住宅購入などに対しての備えです。それぞれ相応の金額が必要になってきますので、準備は早めに始めたいところです。

独身生活を楽しむつもりでも、老後の生活資金はできるだけ早く準備しておいて損はありません。毎月少しずつで良いので、積立ができる仕組みを考えるとよいでしょう。保険という仕組みを使うことで所得税や住民税の負担を軽くすることができます。長期間で考えるとかなり大きい額の税負担を軽減し、効率的に資産づくりをすることが可能です。

「具体的に、今後どれくらいお金や保障が必要なの?」という疑問をお持ちの場合は、「ライフプランコーチ」で簡単にシミュレーションができます。ご活用ください。

ライフプランコーチはこちらから

窓口でのご相談はこちらから

WEBで相談予約をするご結婚おめでとうございます。

これからはパートナーとともに新たな家庭を築き上げ、様々なことを2人で考えて決めていくことになりますね。支出も独身時代とは大きく変わるため、今後の住まいや生活にかかるお金について考える方も多いのではないでしょうか。保険についても同様に、お互いに万一のことが起きた場合にはどのような状況になるのかを考えながら、2人に必要な保障についてきちんと確認しましょう。

新婚の夫婦でお互いに仕事をして収入がある場合は、まだ、万一の場合の備えとして大きな金額を用意する必要はないでしょう。どちらか一方に万一のことが起きた場合に、収入が無くなってしまう可能性は低いですが、葬儀費用など一時的に必要になる費用のために300万円から500万円程度の死亡保障を確保しておくと安心です。

独身時代に加入した生命保険がある場合は、保険金の受取人が誰になっているかを必ず確認しましょう。独身時代に加入した生命保険は自分の親を受取人にしているケースが多いためです。結婚したら保険金受取人をパートナーに変更する手続きを忘れずに行いましょう。

また、将来子供をもつことを考えている場合、女性は妊娠前に医療保険に加入することを強くおすすめします。なぜなら、妊娠・出産の時期は入院するリスクが高まるからです。普段は健康な方でも、妊娠時期には予期せぬ体調の変化が現れやすく、入院を余儀なくされるケースや、帝王切開になる可能性も少なくありません。医療保険に加入していれば、そういった際の入院・手術の費用を一定賄えることになります。妊娠してからでは、医療保険に加入しようと思っても加入できなかったり、妊娠・出産の保障は対象外になってしまう可能性もあるので、結婚したらなるべく早く医療保険への加入を検討してみましょう。

「具体的に、今後どれくらいお金や保障が必要なの?」という疑問をお持ちの場合は、「ライフプランコーチ」で簡単にシミュレーションができます。ご活用ください。

ライフプランコーチはこちらから

窓口でのご相談はこちらから

WEBで相談予約をするお子さまのご誕生おめでとうございます。

大きな喜びが訪れるとともに、世帯主の方の責任も大きくなりましたね。

これからのお子さまの成長が楽しみかと思いますが、もし世帯主に万一があった場合のこともしっかり考えなければいけません。大切なお子さまの「これから」を守るためにも、世帯主に万一があった場合の経済的なバックアップの準備をオススメしています。

すでに保険に加入されている方も、新たに1人分の生活資金や教育資金などに備える必要があります。今の保険では保障が不足する可能性があるので、家族構成や今後のライフプランにあわせて保険を見直しましょう。

万一のことがあった場合にも、お子さまが安心して教育を受けられるよう、希望される進路にあわせた教育資金を備えておく必要があります。

お子さまのために備えておくべき資金は、一般的に「お子さまが○○歳になるまで」「独り立ちするまで」と必要な期限が決まっていることが多いです。よって、必要な期間にあわせた保障を用意することができる、「定期保険」や「収入保障保険」などを使うと効率的です。

また、お子さまが少し大きくなった際には、お子さまのケガにそなえる保険を準備しておくと更に安心です。これは「医療保険」・「傷害保険」といった保険で備えることができます。

「具体的に、今後どれくらいお金や保障が必要なの?」という疑問をお持ちの場合は、「ライフプランコーチ」で簡単にシミュレーションができます。ご活用ください。

ライフプランコーチはこちらから

窓口でのご相談はこちらから

WEBで相談予約をする人生で一番大きな買い物であるマイホーム。

マイホーム購入の際、ほとんどの方が住宅ローンを利用すると思います。憧れのマイホームという夢の実現と同時に、これから始まるローン返済に不安を感じている方も多くいらっしゃるようです。

そんな方に朗報です。実は、マイホーム購入のタイミングは、保険を見直す絶好の機会なんです!

住宅ローンを契約する際に、団体信用生命保険(以下、団信)に加入します。団信は住宅ローンを利用された方が、住宅ローンの返済途中に万が一のこと(死亡または高度障害状態)があった場合に、保険金が支払われ、住宅ローン残高が完済される保険です。よって、万一のことがあった場合にも、遺されたご家族は安心してマイホームに住み続けることができます。

この団信へ加入したことで、すでに加入している生命保険に住宅ローン分(今後の住宅費用)の保障が上乗せされた形となります。「それぞれの保険で用意している保障額の合計」が、本来必要な保障額よりも大きくなる(余分となる)可能性があるため、このタイミングで多くの方が保険の見直しをされています。

本当に必要な保障額はいくらか、見直しをすることで、保険金額が少なくて済み、結果として保険料を節約できる可能性があります。

家計の見直しのためにも、この機会に『必要な保障額と保険料のバランス』を見直してみましょう!

「具体的に、今後どれくらいお金や保障が必要なの?」という疑問をお持ちの場合は、「ライフプランコーチ」で簡単にシミュレーションができます。ご活用ください。

ライフプランコーチはこちらから

窓口でのご相談はこちらから

WEBで相談予約をするお子さまのご卒業・独立おめでとうございます。

これからはお子さまが、社会で活躍されるのを見守ることとなりますね。親としての大きな責任が一つ果たされ、ほっとしている方も多いのではないでしょうか。

お子さまが独立されたことで、生命保険で、お子さまための生活費用や教育費用にそなえる必要なくなります。お子さまのための大きな保障を用意したまま、高い保険料を払っている可能性もありますので、一度点検をしてみましょう。

また、ご自身の老後のために、計画的な準備も必要になってきます。これからの生活のためのお金はもちろん、介護などへの備えも早めに考えておくと安心です。

お子さまの独立をきっかけに、これからの生活に必要な備えや資金計画についてしっかりと考えてみてはいかがでしょうか。

「具体的に、今後どれくらいお金や保障が必要なの?」という疑問をお持ちの場合は、当行窓口で相談を承ります。是非ご検討ください。

窓口でのご相談はこちらから

WEBで相談予約をする将来のセカンドライフが気になるあなたへ、また、ご退職されてセカンドライフを迎えられたあなたへ。

現役世代では、継続した勤労収入がありますが、退職後では、これまでの蓄えや年金収入などでやりくりをすることとなります。収支の状況が大きく変わることから、ご退職を機に多くの方が、収支バランスの確認やこれからの資金計画をされています。

収支のバランス改善のため、支出を減らす方法の一つに、生命保険の見直しがあります。

ライフステージや家族構成によって必要な保障は異なります。昔から入っている保険をそのまま継続している方は、大きな保障を持ったまま高い保険料を払っていないか確認しましょう。加入している保険の保障内容に過不足がないか見直すことで、必要な保障を手厚くしつつ、家計の負担を軽減できる場合もあります。

また、将来の不測な支出を防ぐために、医療・介護にかかる費用を前もって備えるのも大切です。

医療技術は日々進化し、新たな治療法も増えている一方、古い保険だと、最新の治療に対応していないこともあります。既に加入している保険が、最新の医療事情に対応しているか確認しましょう。併せて、加入している保険が、60歳前後で保障期間が終わってしまったり、一定年齢で保険料が引上げになってしまうことがないか、点検をすると安心です。

また、セカンドライフを迎えるまで時間のある方は、できるだけ早く資金の準備を始めましょう。毎月少しずつで良いので、積み立てができる仕組みを考えると良いでしょう。保険という仕組みを使うことで所得税や住民税の負担を軽くすることができます。長期間で考えるとかなり大きい額の税負担を軽減し、効率的に資産づくりをすることが可能です。

「具体的に、今後どれくらいお金や保障が必要なの?」という疑問をお持ちの場合は、当行窓口で相談を承ります。是非ご検討ください。

窓口でのご相談はこちらから

WEBで相談予約をする「人生100年時代」、長生きは喜ばしいことですが、それに合わせて介護に関する話題も、聞くことが多くなってきたのではないでしょうか。

いつまでも健康でいられたらいいのですが、そうとも限りません。平均寿命は延びている一方で、健康の問題なく過ごせる健康寿命は、それより10年程度短いともいわれています。病気による入院や要介護・要支援者の割合は、年齢とともに上昇します。「介護はまだ先」と思われる方も多いのですが、実は、介護は脳卒中や骨折などで突然なることも多いのです。いつなるかわからないため、今からしっかり準備をしておくと安心です。

介護は本人だけの問題ではなく、介護をする側であるご家族に大きな負担がかかることが多いため、経済的な負担を軽減できるよう、介護費用をしっかり用意しておく必要があります。介護にかかる費用は人によって様々ですが、介護を要する期間が長期化したり、よりご家族が安心できるケアプランを希望したりする場合は、思ったより多額の費用がかかります。

生命保険の中には、介護にかかる費用にそなえることができるものもあります。例えば、公的介護保険制度における所定の介護状態になった時に、介護保険金を受け取ることができます。支払い方法も、月払や一括払から選択ができ、なかには、払い込んだ金額以上の保険金を受け取れるものもあります。加入されている保険に介護の保障があるか点検の上、追加で介護の保障を用意することも検討してみましょう。

「具体的に、今後どれくらいお金や保障が必要なの?」という疑問をお持ちの場合は、当行窓口で相談を承ります。是非ご検討ください。

窓口でのご相談はこちらから

WEBで相談予約をする