国民年金の未納はどうなる?差押えまでの流れと対処法を解説

国民年金が未納だとどうなる?

国民年金を未納のまま放置しているとどうなるのでしょうか。本記事では、国民年金が未納である場合に起こりうる事態について解説します。また、付随して対処法なども紹介しますので、国民年金を未納のまま放置しないようにしましょう。

将来受け取る年金の減額

国民年金の納付は義務です。また65歳以降に老齢基礎年金を受け取るための権利でもあります。老齢基礎年金の金額は国民年金を納付した月数で決まります。

基本的には20歳~60歳までの40年間、月数で換算すると480月分で老齢基礎年金が計算されます。このうち未納期間がある場合には、その月数に応じて受け取る金額が減額される仕組みです。

資格期間10年未満は年金受給なし

国民年金を数カ月未納した場合、老齢基礎年金は減額されますが、受給する権利がなくなることはありません。ただし、国民年金や厚生年金などの加入期間が合計で10年に満たないと年金受給資格がないとみなされ、年金額は0円となります。

また、国民年金や厚生年金には、止むを得ない事情で年金が支払えない人のための免除や猶予期間もありますが、免除や猶予を受けている期間は受給資格期間としては反映されますが、年金額は減額になります。

障害年金・遺族年金も受給できない場合あり

年金には、遺族年金や障害年金といった状況に応じて受給できる種類もあります。ただし、これらを受給するためには国民年金の納付状況について条件が定められています。ここでは障害年金、遺族年金の受給に必要な保険料納付の条件について解説します。

障害基礎年金の請求条件

障害年金を請求するための条件は次の通りです。

- 障害の原因となった病気やケガの初診日が次のいずれかの間にあること。

- 国民年金加入期間

- 20歳前または日本国内に住んでいる60歳以上65歳未満で年金制度に加入していない期間

- 障害の状態が、障害認定日(障害認定日以後に20歳に達したときは、20歳に達した日)に障害等級表に定める1級または2級に該当していること。

- 初診日の前日に、初診日がある月の前々月までの被保険者期間で、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間をあわせた期間が3分の2以上あること。

ただし、初診日が令和8年4月1日前にあるときは、初診日において65歳未満であれば、初診日の前日において、初診日がある月の前々月までの直近1年間に保険料の未納がなければよいことになっています。

また、20歳前の年金制度に加入していない期間に初診日がある場合は、納付要件は不要です。

障害年金を受給するためには1~3の条件をすべて満たす必要があります。未納期間が長期に渡ると、受給資格を得られないことがあります。

遺族基礎年金の請求条件

遺族基礎年金を請求するための条件は次の通りです。

次の1~4のいずれかの要件を満たしている方が死亡したときに、遺族に遺族基礎年金が支給されます。

- 国民年金の加入者である間に死亡したとき

- 国民年金の加入者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

- 老齢基礎年金の受給権者であった方が死亡したとき

- 老齢基礎年金の受給資格を満たした方が死亡したとき

- 1および2の要件については、死亡日の前日において、保険料納付済期間(保険料免除期間を含む)が国民年金加入期間の3分の2以上あることが必要です。ただし、死亡日が2026年3月末日までのときは、死亡した方が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がなければよいことになっています。

- 3および4の要件については、保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある方に限ります。

遺族基礎年金を受け取ることができる対象者は次の通りです。

- 子のある配偶者

- 子

子とは18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方を指します。子のある配偶者が遺族基礎年金を受け取っている間や、子に生計を同じくする父または母がいる間は、子には遺族基礎年金は支給されません。

長期未納は差押えの可能性もある

年金の納付は国民の義務であり、国民が年金をきちんと納付することで社会経済が潤滑に回るとも考えられます。これを無視して未納の状態を続けることは権利だけを行使して義務を怠っているとみなされるのです。

そのため最終手段として国が財産を差し押さえることで納付すべき年金額と同等のものを確保するということが行われます。もちろんいきなり差押えが行われるわけではありません。

きちんとした手順を追って、それでも未納が続くようであれば最終手段として差押えが行われるのです。ここから差押えに至るまでの流れについて解説します。差押えになる前に年金をきちんと納付できるような対策を講じることも必要です。

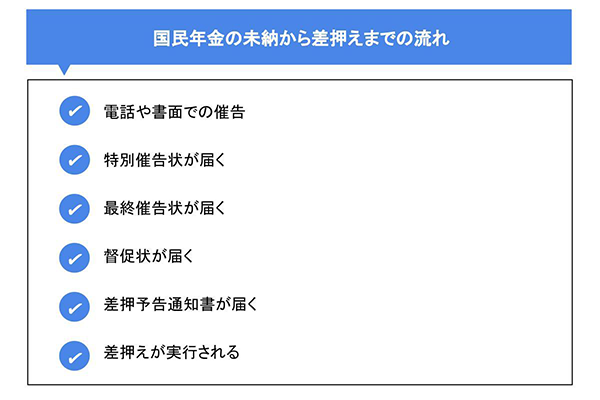

国民年金の未納から差押えまでの流れ

国民年金を未納したままでいると最終手段として差押えが実行されます。差押えが実行されるまでに国はいくつかの手順を踏むため、最終手段に移る前に対応することが大切です。ここでは未納から差押えまでの流れについて解説します。

電話や書面での催告

国民年金の保険料の納付期限は納付対象月の翌月末日で、未納が続くと日本年金機構から「国民年金未納保険料納付推奨通知書(催告状)」が自宅に届きます。

催告状には具体的にいつの保険料が未納となっているかが明記され、未納金額も知ることができます。

催告状が届くのと同時期に電話がかかってくることもあるでしょう。まだこの時点では「支払いを忘れていませんか?」という確認と考えて良いでしょう。

ただし、確認程度とはいえ未納であることに変わりはありません。納付期限を過ぎていても2年以内であれば支払いが可能です。催告状を年金事務所に持参して支払いを行いましょう。

特別催告状が届く

電話やはがきによる催告があってもそのまま国民年金の未納状態を続けると、次に「特別催告状」が届きます。特別催告状は未納状態が続くと数回に渡って送られてきます。その際、青・黄色・赤という順番で封筒の色が変化する点に注意が必要です。

青でも特別催告状であることに変わりはありませんが、赤は特に財産の差押え準備に入る旨が記載される最終的な特別催告状となります。赤が届いた場合には差押えが近いと考えましょう。

最終催告状が届く

赤色の特別催告状が届いても国民年金の未納を放置すると、「最終催告状」が届きます。最終催告状には、指定期日までに未納分の保険料を全額納付しないと、強制徴収する旨が記載されています。

つまり、財産を差し押さえる旨を予告する内容が記載されています。これが届くといよいよ差押えが実行されます。

国民年金の強制徴収が行われる対象基準は、定期的に見直しが行われており、その基準は年々厳しくなっています。

督促状が届く

「最終催告状」の指定期日が過ぎても、さらに未納状態が続くと「督促状」が届きます。督促状で指定された期日までに保険料を納付しないと延滞金が発生することになります。

延滞料が発生すれば支払う金額が増えるため、可能であればこの段階になるまでにきちんと保険料を納付することをおススメします。

差押予告通知書が届く

督促状が届いても保険料の未納が続く場合には、被保険者の財産状況を日本年金機構が調査し、その後「差押予告通知書」が届きます。これが届いてしまうといつ差押えが行われてもおかしくない状態になっていると考えましょう。

差押えが実行される

では実際に差押えが行われた場合、どのような財産が対象となるのでしょうか。ここでは差押えの対象となる財産について詳しく解説します。

差押えの対象になる財産

まずは現金の差押えです。具体的には次のようなものが対象となります。

- 一定額の給料

- 銀行預金

- 不動産

- 自動車

- 生活必需品以外の動産

- 有価証券など

このように現金や現金化することが可能な高額なものから差押えの対象になります。年金機構は被保険者の財産について調査しているため隠しておくことはできません。

世帯主や配偶者の財産も差押え対象

差押えで注意したいのは、未納している本人だけでなく、世帯主や配偶者など家族の財産も差押えの対象となる点です。国民年金は「家族で支え合って支払いましょう」という理念に基づいているため、未納分も家族全員できちんと支払うという考えで差押え対象が決定されるのです。

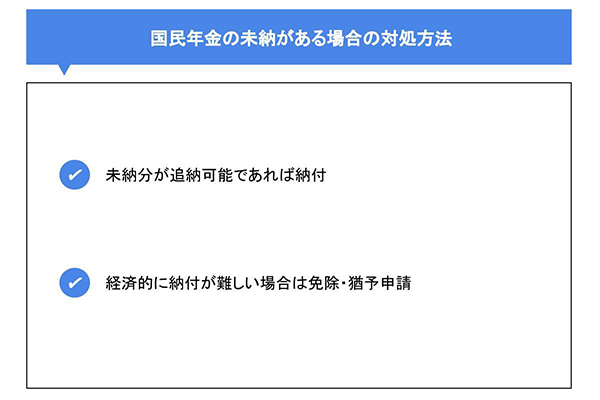

国民年金の未納がある場合の対処方法

国民年金の未納がある場合、具体的には次のような対処法があります。

未納分が追納可能であれば納付

未納分が追納可能な状態であるならば1日でも早く納付しましょう。国民年金の支払い状況は「ねんきんネット」を利用して確認可能です。未納期間分の後払いが可能であるかも確認できます。

未納分については2年間遡って追納が可能です。少しでも早く納付することで老齢基礎年金の受給資格を得るための期間を維持できる可能性があります。将来受け取る年金を増やすためにも早期の納付を心がけましょう。

経済的に納付が難しい場合は免除・猶予申請

経済的な事情によりどうしても国民年金を納めることが難しいという人もいるでしょう。この場合、保険料の免除制度・納付猶予制度の適用を申請することが可能です。国民年金の保険料免除・納付猶予申請には「国民年金保険料免除・納付猶予申請書」が必要で、日本年金機構のホームページでダウンロードできます。

申請書に必要事項を記入して指定の住所に送付し申請が認められれば、国民年金保険料の納付の免除または猶予を受けることが可能です。

申請について相談したいことがある場合、年金事務所に足を運んで相談しましょう。まずは保険料を払いたいという意思を示すことが大切です。

老後資金は国民年金だけで大丈夫?

現在の国民年金の満額支給額だけで本当に老後を豊かに暮らすことができるのか不安を感じることもあるでしょう。

ここでは国民年金の満額支給額とあわせて、将来に備えてこれからできる老後資金の作り方について解説します。

国民年金の満額支給額は66,250円

2023年度の国民年金の満額支給は月66,250円です。(2023年度67歳以下の新規裁定者の場合)前年度からは若干引き上げられているものの、この額で老後を生活していくのは難しいと言えます。今後金額が引き下げられていく可能性もゼロではありません。こう考えると年金を支払うことにためらいを感じてしまう人もいるでしょう。

ただ、やはり年金は国民の義務である以上、きちんと納めることで自分の財産を守ることにもつながります。

年金をきちんと納めながら老後の資金を確保していくにはどのような方法があるのでしょうか。

老後資金は個人年金保険やiDeCo、NISAも活用

年金を納めながら老後の資金を確保する方法としては、個人年金保険とiDeCo、NISAの3種類があります。これらをうまく活用しながら豊かな老後を過ごすためのライフプランを考えていきましょう。

ここでは個人年金保険とiDeCo、NISAについて詳しく解説します。

個人年金保険

個人年金保険は、公的年金とは別に将来の準備として一定の年齢まで保険料を支払い、積み立てをするしくみです。主に確定年金と終身年金の2種類があります。

| 年金受取期間 | 死亡した場合 | |

|---|---|---|

| 確定年金 | 「10年」「15年」など固定されている | 遺族が受け取れる |

| 終身年金 | 生存中はずっと | 保証期間を過ぎると遺族は受け取れない |

確定年金は、年金の受取期間が「10年」や「15年」などと固定されています。ただし被保険者が死亡した場合、遺族が残りの年金受取期間に年金または一時金として受け取ることが可能です。被保険者の生死に関係なく年金を受け取る点が特長です。

終身年金は被保険者が生存している間は、ずっと年金の受け取りが可能です。ただし被保険者が死亡した時点で保証期間を過ぎると年金は打ち切られ、遺族は年金を受け取ることができません。

常陽銀行の個人年金保険はライフスタイルに合わせた年金の受け取り方法を選択できるためおススメです。

iDeCo

iDeCoは国民年金や厚生年金の上乗せとして年金を自ら準備する私的年金制度の1つです。職業などにより毎月の掛金額の上限が20,000円~68,000円と異なりますが、掛金の拠出時・運用時・受取時に大きな税制優遇があるのが魅力です。

NISA

NISAは、投資信託の運用利益が非課税になる税制優遇制度です。まとまったお金での購入もできる他、少額から月々一定額を継続的に積み立てていくことができるため、はじめての人にもおススメです。

2024年からは新しいNISA制度がスタートし、年間投資上限額が360万円に増額されたり、非課税期間が無期限になるなど、より長期的な資産形成がしやすい制度に変更になりました。NISAを活用して少しでも効率的に資金を増やせるようチャレンジしてみてはいかがでしょうか。

まとめ

国民年金の未納があると気持ちのどこかに不安を抱えたまま生活しなければならないことも多いでしょう。納めるべきものはきちんと納め、受給額の減額や差押えなどを避けるために適切に対処することが大切です。さらに年金を受給しながら老後資金をさらに充実させるために、個人年金や積立投信の活用も検討することをおススメします。

(2024年12月2日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上