NISAのデメリットとは?メリットや新しいNISAの制度内容も解説

2014年1月にスタートしたNISA(ニーサ/少額投資非課税制度)は、少額投資ができる個人向けの税制優遇制度です。通常、株式投資や投資信託の配当金や売却益などの利益には約20%の税金がかかりますが、NISA口座で取引をしたのであれば非課税となります。

NISAの非課税メリットを生かすには、デメリットも理解したうえでの運用が不可欠です。この記事では、NISAのデメリットについて理解を深めながら、対処方法について解説します。

見落とされがちなNISAのデメリットとは?

NISAには「利益が非課税になる」という大きな魅力がある一方で、さまざまな条件や制限があります。まずは、NISAの主なデメリットをみていきましょう。

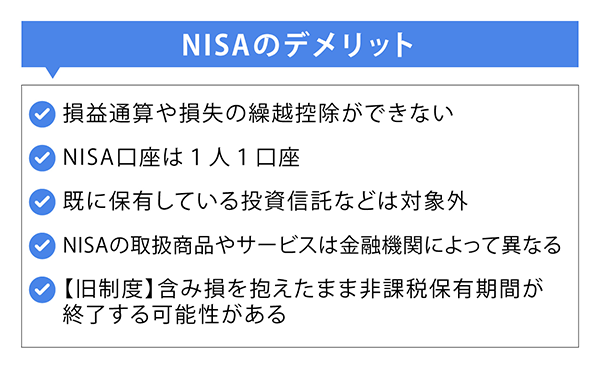

損益通算や損失の繰越控除ができない

NISAでは、特定口座や一般口座との損益通算(利益と損失の相殺)ができません。通常であれば、損失分を利益から差し引き、課税の対象となる利益を減らすことができます。しかしNISAでは、利益に課税されないと同時に損失も税務上はないものとみなされるため、他の口座で利益が出ていても損失を相殺できないのです。

同様に、NISAでは繰越控除もできません。繰越控除は、利益と相殺しきれなかった損失を翌年以降に繰り越せる仕組みのことです。そもそもNISAは、損失が発生しても損益通算ができないため、繰越控除によって翌年以降の利益と相殺することもできません。

NISA口座は1人1口座

NISA口座を開設できるのは、すべての金融機関を通じて1人1口座のみと決まっており、複数の金融機関でNISA口座を開設することはできません。NISA口座を開設する金融機関は、1年単位で変更が可能です。ただし、運用中の商品を、変更した金融機関のNISA口座に移管することはできません。

また、金融機関を変更できる期間は決まっています。年内に変更したいのであれば、金融機関による手続きがその年の9月30日までに完了している必要があります。ただし、既に商品を購入している場合は年内での変更はできず、翌年以降の変更になります。

既に保有している投資信託などは対象外

NISAのメリットである非課税が適用されるのは、NISA口座で新たに購入した金融商品のみとなります。特定口座や一般口座で既に保有している株式や投資信託などがあっても、制度上、それらをNISA口座には移管できません。そのため、既に保有している投資信託などは非課税の対象外となります。

NISAの取扱商品やサービスは金融機関によって異なる

NISA口座は、銀行や証券会社などの金融機関で開設でき、購入できる金融商品は、上場株式や投資信託等です。

しかし、各金融機関で取扱商品は異なるため、NISA口座を開設した金融機関で「投資したい金融商品を扱っていなかった」といった事態が起こる可能性もあります。

また、購入できる商品だけでなく、手数料や管理画面、スマホアプリなどツールの利便性も金融機関ごとに異なります。前述したように金融機関を変更できるのは1年に1度なので、NISA口座を開設する金融機関は何社かを比較して決めると良いでしょう。

【旧制度】含み損を抱えたまま非課税保有期間が終了する可能性がある

2023年末までの旧NISAには、商品を非課税で運用・保有できる期間(非課税保有期間)に限りがあります。非課税保有期間が終了すると、商品は課税口座(特定口座・一般口座)に払い出される仕組みです。

商品の価格が下がっており、売却すると損失が出る状態(含み損)で非課税保有期間が終わるとしても、そのまま課税口座に移行されることになります。

また、課税口座に移された後に商品を売却する場合、移管時の価格をもとに税金が計算される点にも注意が必要です。

例えば、100万円で購入した株式が非課税保有期間の終了時に60万円まで値下がりしていたとしましょう。課税口座に移管した後、商品が70万円になったタイミングで売却すると、70万円−60万円=10万円に対して税金がかかります。

ただし、2024年以降のNISAでは非課税期間が恒久化されているので、含み損があるときには売却しないという方法が選択できます。

そもそもNISAとは?制度内容を解説

そもそもNISAは、購入した金融商品から得られる利益が非課税になる制度です。

本来であれば、上場株式や投資信託などの投資で得られた運用益には約20%の税金がかかりますが、NISAの年間投資枠の範囲内で購入した商品については、利益が非課税となります。

NISAには、2024年1月から始まった新制度と、2023年末までの旧制度があります。ここでは、新しいNISAと旧NISAの制度内容をご紹介します。

2024年1月からの新しいNISAの制度内容

新しいNISAには、株式や投資信託など幅広い金融商品に投資ができる「成長投資枠」と、長期積立・分散投資に特化した「つみたて投資枠」があります。

新しいNISAの年間投資枠や非課税保有期間などは、次の通りです。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 年間投資枠 | 240万円 | 120万円 |

| 非課税保有期間 | 無期限化 | |

| 非課税保有限度額 | 1,800万円 (うち、成長投資枠1,200万円) |

|

| 口座開設期間 | 恒久化 | |

| 投資対象商品 | 上場株式・投資信託など※ | 長期の積立・分散投資に適した一定の投資信託 (旧制度のつみたてNISAと同様) |

| 対象年齢 | 18歳以上 | |

- ①整理・監理銘柄②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託は除外

新しいNISAの年間投資枠は、成長投資枠が240万円、つみたて投資枠が120万円です。また、成長投資枠とつみたて投資枠の併用が認められているため、年間で最大360万円まで新規投資ができます。

非課税保有限度額は、成長投資枠とつみたて投資枠をあわせて1,800万円です。また新しいNISAでは、口座内で保有する商品を売却すると、その商品を買い付けたときの金額(簿価金額)分だけ、非課税保有限度額が再利用できます。

例えば、非課税保有限度額のうち1,400万円を利用しており、新規投資できる金額が残り400万円であるとしましょう。このタイミングで、買い付けたときの金額が100万円だった商品を売却すると、翌年にはNISAでの投資可能額が500万円になります(ただし1年間に投資できる額はつみたて投資枠と成長投資枠で合計360万円。成長投資枠は生涯で1,200万円まで)。

2023年12月末までのNISAの制度内容

2023年末までの旧NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3種類の非課税枠があります。制度内容は、以下の通りです。

| 一般NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 年間投資枠 | 120万円 | 40万円 | 80万円 |

| 非課税保有期間 | 5年間 | 20年間 | 5年間※ |

| 非課税保有限度額 | 600万円 | 800万円 | 400万円 |

| 口座開設期間 | 2023年まで | ||

| 投資対象商品 | 上場株式や投資信託など | 長期の積立・分散投資に適した一定の投資信託 | 上場株式や投資信託など |

| 対象年齢 | 18歳以上 | 18歳未満 | |

-

2024年以降は5年間または18歳になるまで。

- 非課税保有期間終了前に18歳を迎えた場合でも、現行制度通り5年間は非課税で保有することが可能。

- 18歳になる前に非課税保有期間が終了した場合は、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することが可能。

一般NISAは成長投資枠、つみたてNISAはつみたて投資枠の前身である制度です。一般NISAとつみたてNISAはどちらか一方しか利用できませんでしたが、新しいNISAでは成長投資枠とつみたて投資枠が併用できます。

一般NISAとつみたてNISAの口座で投資した商品は、2024年1月以降も新しいNISAとは別の口座で管理され、それぞれの非課税保有期間が終わるまで非課税で保有できます。

ジュニアNISAは未成年を対象とした非課税制度です。新しいNISAでは、ジュニアNISAを引き継ぐ制度は設けられませんでした。2024年以降、ジュニアNISAの口座で保有している金融商品は、非課税期間終了後、継続管理勘定に移管され、口座の名義人が18歳になるまで非課税で運用できます。

新しいNISAの主な注意点

新しいNISAでは、非課税保有期間が無期限に延長されました。そのため、非課税保有期間に限りがあった旧NISAと比較して、商品を売却するタイミングを判断するのが難しくなったと言えます。

また、金融商品の価格は、経済や市場、世界情勢などさまざまな要素の影響を受けて変化していきます。投資では、投資している商品やその組み合わせ、配分が適切かどうかを定期的に見直すことも大切です。

そのため、新しいNISAで資産運用をするのであれば、商品を手放すタイミングや運用商品の見直しなどの相談先を見つけておくと安心でしょう。相談先の候補としては、NISA口座を開設した金融機関(銀行・証券会社)や、IFA・FPなどの専門家が挙げられます。

NISAの主なメリット

NISAにはデメリットがある一方で、多くのメリットもあります。主なメリットは、以下の通りです。

- 運用益が非課税になる

- 非課税保有期間が無期限

- 最大1,800万円まで非課税で運用できる

- つみたて投資枠は商品が厳選されている

1つずつ解説します。

運用益が非課税になる

投資信託や株式などの運用で得られた分配金や配当、売却益などには20.315%の税金がかかります。税金がかかる分、手元に残る利益は減ってしまいます。

例えば、通常の証券口座で投資した株式を、2年後に売却して30万円の利益を得たのであれば、30万円×20.315%=60,945円の税金がかかります。

しかしこの株式が、NISAで投資されたものであれば、売却をしても税金はかかりません。NISAを活用すると、通常の証券口座で商品を取引したときよりも、利益が出た場合の手取り額が増えます。

非課税保有期間が無期限

旧NISAの非課税保有期間は、一般NISAとジュニアNISAが5年間、つみたてNISAが20年でした。また、一般NISAとジュニアNISAは、ロールオーバーという仕組みを利用すると5年以上にわたって非課税で運用することが可能でした。

それが新しいNISAでは、成長投資枠とつみたて投資枠のどちらも非課税保有期間が無期限に延長されました。そのため、新しいNISAの口座で新規投資をした商品は、いつ売却しても税金がかかりません。

また、含み損が発生していたとしても、非課税保有期間の終了を気にすることなく、再び商品の価格が上昇するまで待つことができます。

最大1,800万円まで非課税で運用できる

新しいNISAの非課税保有限度額は、1,800万円(うち成長投資枠は1,200万円)に拡充されており、より多くの資金を投資できるようになりました。投資できる金額の上限が増えた分、より大きな節税効果が期待できるでしょう。

さらに、既に非課税保有限度額上限いっぱいまで投資していても、保有する商品を売却すると、その商品を買い付けたときの金額分だけ、翌年以降に再利用できます。

NISAを活用して資産形成を行った場合、マイホーム購入や子どもの進学などでお金が必要になったときにいつでも換金できるだけでなく、非課税枠の再利用も可能です。ライフイベントにあわせて柔軟に運用できる点が、NISAの魅力と言えます。

つみたて投資枠は商品が厳選されている

新しいNISAのつみたて投資枠は、旧制度のつみたてNISAと同様に、長期積立・分散投資に適した金融庁の定める所定の要件をクリアした投資信託が対象です。

世の中には、膨大な数の金融商品が流通しており、投資の経験があまりない人がその中から自分自身にあった商品を選ぶのは困難でしょう。

その点、つみたて投資枠であれば、投資できる商品が金融庁の定める条件を満たしたものに厳選されているため、投資の初心者でも選びやすいと言えます。

旧NISAの非課税保有期間が終わるまでの選択肢

NISAにはいくつかのデメリットや注意点がありますが、特に気を付けたいのが、旧制度の非課税期間終了のタイミングです。

旧NISAの非課税期間は、一般NISAが5年間、つみたてNISAが20年間です。新しいNISAが開始された後も、一般NISAとつみたてNISAの口座で新規投資した商品は、非課税保有期間が終わるまで非課税で運用できます。

また、新しいNISAとは別の口座で運用されるため、旧NISAの商品を保有していても、新制度の年間投資枠や非課税保有限度額に影響はありません。

旧NISAの非課税保有期間の終了が近づいてきたときは、保有する商品をどのようにするかを決める必要があります。ここでは、旧NISAの非課税保有期間が終わる前に、検討すべき選択肢をご紹介します。

非課税保有期間終了前に売却する

NISAで購入した金融商品は、購入後から非課税期間が終わるまでの間、いつでも売却して現金化できます。非課税保有期間が終わる前に、商品が値上がりした時点で売却すれば、利益は非課税となります。

タイミングよく売買して利益を得られれば、運用益が非課税になるというNISAのメリットを生かせるでしょう。

課税口座に移管する

保有している商品は、非課税期間内に売却の手続きを行わなかった場合、特定口座や一般口座に移管されます。

非課税保有期間が終わっても商品を売却せずに保有し続けたい場合は、課税口座に移すと良いでしょう。

ただし、課税口座に移管された商品は、非課税期間終了時の価格を基準に売却時の税額が計算されます。移管したときの価格が投資元本を下回っていたとしても、その価格から上昇したタイミングで売却すると税金がかかる点には注意が必要です。

【要注意】新NISAへはロールオーバーができない

ロールオーバーとは、非課税保有期間が終了するときに、翌年の非課税投資枠に保有する商品を移管することを言います。2023年までは、一般NISAの5年間の非課税保有期間が終わった際に、翌年の非課税枠にロールオーバーすると最長10年にわたって非課税で運用できました。

新しいNISAが開始された後も一般NISA口座で保有していた商品は非課税で運用できますが、非課税保有期間が終了してもロールオーバーはできません。5年間の非課税保有期間が終了すると、課税口座に払い出されますので、売却するか課税口座で保有するかをよく検討しましょう。

NISAの特徴を理解して賢く運用する方法

続いて、NISAで資産運用をするときのポイントを4つご紹介します。

長期保有・分散投資をする

投資の基本は中長期での運用です。短期間では一時的な値下がりで損をすることがあったとしても、長期的な視点で見れば、上昇する可能性があります。短期的な売買で大きな利益を狙うのではなく、商品を長期で保有してじっくりと資産を育てることが大切です。

また、投資には価格が変動するというリスクが伴います。1つの商品に一点集中するのではなく、内容が異なる複数の商品に分散投資すると、リスクの分散につながります。

投資対象が分散されていれば、1つの投資先の価格が下がったとしても、他の投資先の価格が上昇していれば、保有する資産全体の減少を抑えられるためです。

一時的な損得に一喜一憂しない

NISAに限ったことではありませんが、基本、投資は長い目で見て運用するものです。どんな商品でも値上がりと値下がりを繰り返すので、一時的な価格変動や損得に一喜一憂しないことが大事です。

価格変動が少ない低リスクの商品を購入することも選択肢ですが、投資に絶対はないため、一時的な損失があっても慌てずに、値上がりのタイミングを待ちましょう。

余裕資金で投資する

投資にはリスクが伴うため、用途が決まっているお金を利用するのは危険です。NISAを始める場合はすぐに使う予定のない余裕資金で投資しましょう。余裕資金で株式などを保有していれば、急いで売却する必要がないため、マイナスのタイミングは保有し続け、値上がりするまで待つことができます。

すぐに使う金額の目安としては、通常であれば4カ月分の生活ができる程度の貯蓄は残しておくと良いでしょう。先行きの見えない経済情勢のときは、生活費の6カ月~1年分くらいは貯蓄があると安心です。

積立投資をする

資金を一括で投資すると、商品の価格が高いときに購入してしまい、その後価格が下がり続けて損をする恐れがあります。金融商品の価格変動を予測するのは、投資の経験者でも難しく、一括投資で一番価格が低いときに投資するのは簡単ではありません。

そこで意識したいのが「積立投資」です。積立投資では、毎月などの決まったタイミングで商品を少しずつ購入していくので、購入単価を平均化することができます。1,000円から始めることができ、毎月自動的に投資していくので無理なく続けられます。

新しいNISAのつみたて投資枠では、金融庁が定めた要件をクリアした長期・積立・分散投資に適した商品に厳選されています。投資の経験があまりなく商品選びに慣れていない人は、つみたて投資枠の対象商品の中から投資先を選んで積立投資を始めると良いでしょう。

また成長投資枠でも積み立ては可能ですので、つみたて投資枠の対象外である商品などで積立投資をしたい方は、成長投資枠を利用するのも方法です。

NISAのデメリットを把握して賢く運用しよう

NISAは、利益が非課税になるというメリットもあり、年々利用者が増えています。日本証券業協会の調査によると、一般NISAとつみたてNISAの口座開設数は、2014年末には計514万口座であったのが、2023年6月末には1,290万口座にまで増加しました。

NISAが始まった当初は2023年での終了予定でしたが、2024年1月からは新しいNISAが始まり、より非課税メリットを受けやすい制度に進化しています。これから資産形成を始める方は、NISA制度を活用すると良いでしょう。

常陽銀行では、来店することなく、ネットやスマホからNISA口座の開設ができます。ネットで情報収集し、自分のタイミングで手続きしたい方はまずはネットで手続きしてみましょう。「ネットで情報収集してみたけれど、よく分からない」といった方は、お近くの窓口でNISAの制度内容や投資信託で運用をするうえでの注意点などを、金融のプロが分かりやすくご説明いたします。

NISAを活用して、将来に向けた資産形成をしたいと考えている方は、お近くの常陽銀行までお気軽にご相談ください。

(2024年1月4日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上