平均貯蓄額や中央値はいくら?一般家庭の世帯別・年代別の貯蓄額と貯金のコツを解説

「1世帯あたりの平均貯蓄額」は全世帯の場合で1,033万1千円です。しかし、一部の富裕層によって平均値が底上げされているため、実際の貯蓄状況を表す「1世帯あたりの貯蓄金額の中央値」は以下となっています。

- 全世帯と高齢者世帯:500~700万円未満

- 児童のいる世帯:300~400万円未満

- 母子世帯:50万円未満

本記事では、世帯別・年代別の詳細な貯蓄総額の平均と中央値、そして毎月の貯蓄額の目安や貯蓄を増やすための具体的なコツについて解説していきます。

気になる貯蓄総額の平均は1,033万1千円

厚生労働省は2016年度の貯蓄総額の平均についての調査結果を発表しました。

| 全世帯 | 高齢者世帯 | 児童のいる世帯 | 母子世帯 | |

|---|---|---|---|---|

| 1世帯あたり 平均貯蓄額(万円) |

1033.1 | 1224.7 | 680.0 | 327.2 |

- 2016年国民生活基礎調査[各種世帯の所得等の状況」(厚生労働省)をもとに作成

結果によると、「1世帯あたりの平均貯蓄額」は全世帯の場合で1,033万1千円でした。これに対して母子世帯の場合は327万2千円となっており、その差は約3倍と大きいことがわかります。また児童のいる世帯の場合は680万円であり、こちらも全世帯の場合に比べ低くなっています。一方で高齢者世帯の場合は1,224万7千円と全世帯の場合より高くなっていることから、子育て世帯は貯蓄ができにくいことがうかがえます。

- 2016年国民生活基礎調査[各種世帯の所得等の状況](厚生労働省)をもとに作成

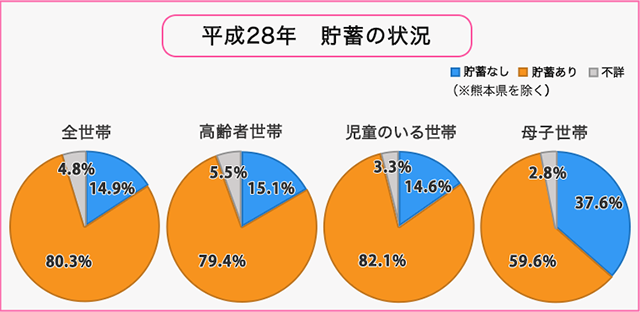

しかし上のグラフからわかるように、全世帯・高齢者世帯・児童のいる世帯では、15%程度の世帯で「貯蓄がない」ということがわかります。さらに母子世帯において貯蓄がない世帯は約40%にも上ります。このことから、あくまで平均貯蓄額は高額を貯蓄している一部の世帯によって平均値が底上げされているといえるでしょう。

子育て世帯はもちろんのこと、老後の生活に対応するためにも貯蓄は必要になってきます。定年退職後の生活費は年金収入だけでは不足しますし、認知症や脳卒中など、介護につながる恐れのある病気にかかった場合にはそのための費用も多大に必要となってきます。どちらの場合も公的な年金制度だけでは不十分のため、貯蓄のできるうちにわずかでもコツコツ貯めていくことが重要になってきます。

【世帯別:1世帯あたり平均貯蓄金額】

(単位:%)

| 全世帯 | 高齢者世帯 | 児童のいる世帯 | 母子世帯 | |

|---|---|---|---|---|

| 総数 | 100.0 | 100.0 | 100.0 | 100.0 |

| 貯蓄なし | 14.9 | 15.1 | 14.6 | 37.6 |

| 貯蓄あり | 80.3 | 79.4 | 82.1 | 59.6 |

| 不詳 | 4.8 | 5.5 | 3.4 | 2.8 |

| 50万円未満 | 4.7 | 3.8 | 5.2 | 14.4 |

| 50~100万円未満 | 3.5 | 2.6 | 3.9 | 3.6 |

| 100~200万円未満 | 7.9 | 7.0 | 10.3 | 9.1 |

| 200~300万円未満 | 5.9 | 5.0 | 7.6 | 6.5 |

| 300~400万円未満 | 6.3 | 5.3 | 8.4 | 4.0 |

| 400~500万円未満 | 3.3 | 2.5 | 5.0 | 1.9 |

| 500~700万円未満 | 9.4 | 9.1 | 10.9 | 4.2 |

| 700~1000万円未満 | 5.8 | 5.2 | 6.6 | 2.0 |

| 1000~1500万円未満 | 8.7 | 9.5 | 7.7 | 2.9 |

| 1500~2000万円未満 | 4.7 | 5.6 | 3.4 | 1.4 |

| 2000~3000万円未満 | 6.3 | 7.7 | 3.0 | 1.8 |

| 3000万円以上 | 8.8 | 10.8 | 4.4 | 1.9 |

| 貯蓄あり額不詳 | 5.1 | 5.3 | 5.1 | 5.9 |

| 1世帯あたり 平均貯蓄額 |

1033.1 | 1224.7 | 680.0 | 327.2 |

- 出典:2016年国民生活基礎調査[各種世帯の所得等の状況](厚生労働省)をもとに作成

年代別では60から69歳までが約1,339万円でトップ

1世帯あたりの平均貯蓄金額のトップ3は、60から69歳までが1,339万4千円、次いで70歳以上が1,263万5千円、そして50から59歳までの1,051万2千円という順番になっていて、すべて50歳代以上ということがわかります。

他の年代と比較してそれだけ貯蓄年数が長かったり、相続や退職金などの影響もあったりする事を考えると当然の結果ともいえます。

これに続くのが40から49歳で652万7千円。30から39歳では404万1千円、29歳以下は154万8千円となっています。

【年代別:平均貯蓄金額】

| 年代 | 平均貯蓄金額 |

|---|---|

| 29歳以下 | 154万8千円 |

| 30~39歳 | 404万1千円 |

| 40~49歳 | 652万7千円 |

| 50~59歳 | 1,051万2千円 |

| 60~69歳 | 1,339万4千円 |

| 70歳以上 | 1,263万5千円 |

- 出典:国民生活基礎調査[各種世帯の所得等の状況](厚生労働省)

平均値と中央値の考え方

「みんな随分頑張って貯めているな」と思われた方も多いはず。ここに「平均値」のトリックが隠されていることを忘れてはいけません。

先ほどお伝えしたように、「平均値」の中には高額の貯蓄を保有している一部の富裕層も含まれているため、”みんな普通はどれくらい貯金しているの?”という感覚でいうならば、この「平均値」とはかけ離れた数字になってしまいます。

そこで、富裕層の影響を受けにくい「中央値」で考えてみましょう。中央値とは、データを大きさの順に並べた時に中央にくる数値のことです。貯蓄金額の中央値を算出する場合は、総数から貯蓄の有無がはっきりしない「不詳」の割合を除いた数値の「半分(中央)」にあたる数値を基準とします。「貯蓄なし」から貯蓄金額の大きい区分へと順に割合の数値を足していき、その数値が基準を超える区分が中央値となります。

【1世帯あたりの貯蓄金額について中央値と平均値の比較】

| 全世帯 | 高齢者世帯 | 児童のいる世帯 | 母子世帯 | |

|---|---|---|---|---|

| 中央値 | 500~700万円未満 | 500~700万円未満 | 300~400万円未満 | 50万円未満 |

| 平均値 | 1,033.1万円 | 1224.7万円 | 706.7万円 | 327.2万円 |

- 2016年国民生活基礎調査[各種世帯の所得等の状況](厚生労働省)をもとに算出(2018年5月)

表のように、厚生労働省の2016年の調査結果をもとに算出した「1世帯あたりの貯蓄金額の中央値」は、全世帯と高齢者世帯で500~700万円未満、児童のいる世帯で300~400万円未満、母子世帯で50万円未満となります。どの世帯区分も「1世帯あたりの平均貯蓄金額(平均値)」を大きく下回っていることがおわかりいただけると思います。

毎月の貯蓄額の目安

2017年の金融広報中央委員会の調査によると、手取り年収の約10~15%を貯蓄にまわす人が一番多く、全体の約20%ほどでした。ちなみに貯蓄をしなかった人の割合は全体の約30%です。 例えば全国の平均手取り年収が487万円なので、その10%の48万7千円と15%の73万500円をそれぞれ12カ月で割ると、1カ月あたりの貯蓄金額は10%の場合で約4万1千円、15%の場合は約6万1千円となります。月々の貯蓄を負担に感じる場合にはボーナスをまるごと貯蓄にまわすなど、1年を通して手取り年収の10~15%を目標に貯蓄ができるようコントロールするといった工夫をするとよいでしょう。

- 出典:金融広報中央委員会『家計の金融行動に関する世論調査[二人以上世帯調査](2017年)』

「1 年間手取り収入(臨時収入を含む)からの貯蓄割合(金融資産保有世帯)」

「75 年間手取り年収(税引後)」

無理のない貯蓄をするには?

手取り年収が200万円代で車や住宅のローンなどがある場合には、家計を圧迫しすぎないように注意が必要です。子供のいる世帯であれば手取り年収の中からでなく、児童手当を全額貯蓄にまわすだけでも構いません。子供が中学を卒業するまで支給されるため、全額を貯蓄すればそれなりの金額にはなるはずです。

また、子供にそれほど費用のかからない小学生のうちにできる限りその後の教育費(大学資金)を貯蓄しておくことや、定年退職を迎えるまでに住宅ローンの支払いを終えておくことなども資産管理のポイントです。

積立投信やNISAを活用する

ある程度まとまったお金ができれば、投資で資産を増やすなど貯蓄以外の方法でお金を増やす選択肢も広がります。そこでおすすめなのが「積立投信」と「NISA」です。

積立投信

積立投信は、月々1,000円から始められます。毎月少量ずつ購入できるため、値動きの影響を受けにくくリスクを抑えることが可能です。また毎月指定日に自動購入をするので、購入のタイミングがわからなくても投資をすることができます。このような特徴があるため、投資に興味があってもなかなか手を出せずにいた方や投資初心者の方でも、気軽に始められる投資手法なのです。

NISA

「NISA(少額投資非課税制度)」は、株式や投資信託などから得られる配当や譲渡益にかかる所得税や地方税が非課税になる制度です。2024年からは年間投資上限額が360万円に増額になったり、非課税保有期間が無期限になったりとより長期的な資産形成が可能な制度に変更になりました。

もちろん、年間の360万円をすべて使いきる必要はなく、それぞれの年収にあった無理のない範囲で、NISA口座を活用して、効率的に資産形成を行っていきましょう。

(2025年8月8日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上