変動金利はどのように推移する?上昇したときの対処法について解説

住宅ローンの変動金利とは

住宅ローンの金利タイプには大きく分けて、固定金利と変動金利があります。

固定金利は、借入金利が完済まで変動しない金利タイプです。比較的金利は高めですが、返済計画を立てやすいのがメリットと言えるでしょう。

一方の変動金利は、定期的に金利が見直され、返済期間中に適用金利が変動するタイプです。

適用金利の見直しは一般的に半年に一度行われ、固定金利よりも借入時の金利が低いのが特長です。ただし、借り入れ後に金利が上昇した場合、返済額の増加リスクがあります。

| 金利タイプ | 特長 |

|---|---|

| 固定金利 | 金利が全期間にわたり変動しないローン |

| 変動金利 | 返済期間中に金利が変動するローン 金利の見直しは原則半年に1回 |

金利が変動する理由

金利が変動する理由には、景気や物価、為替など、さまざまな要因がありますが、金利のタイプによっても変動の理由は異なります。

固定金利タイプの場合、長期金利の指標となる長期国債(日本国債10年物)金利の影響を受けるのが一般的です。好景気で市場金利が上がると、借入金利も上昇する傾向があります。

一方、変動金利タイプは、一般的に短期金利の指標である短期プライムレートをもとに金融機関がそれぞれ店頭金利を設定する仕組みです。

短期プライムレートとは銀行が最優良企業に貸し出す際の最優遇貸出金利(プライムレート)のうち、1年以内の短期貸出の金利のことで、変動金利に影響を与えています。

過去10年の変動金利推移

住宅ローンを組む際は、金利の推移を常にチェックする必要があります。

住宅金融支援機構の「民間金融機構の住宅ローン金利推移」によれば、2022年4月現在、変動金利タイプは最低水準で推移しています。

過去10年の変動金利を見ると、0.5%前後と横ばいで推移しており、低金利が継続している状態です。

2007年~2008年頃に3%近くまで金利が上昇した時期があったものの、2000年以降はほぼ横ばいで現在大きな変動は見られません。

好景気や、2016年に導入された金融緩和の影響が大きく、このまま金融政策が続けば変動金利が上昇する可能性は低いと見られています。

必ず低金利が続くとは言い切れませんが、変動金利が上昇しにくい状態の現在は、ローンを組む良いタイミングと言えるでしょう。

変動金利で住宅ローンを組むメリット・デメリット

変動金利で住宅ローンを組む場合、メリットだけではなくデメリットも理解したうえで、検討することが大切です。

メリット

変動金利のメリットは、固定金利と比較すると金利が低いことです。金利が低いと利息も少ないため、スタート時点の適用金利を低く抑えることができます。

また、近年のマイナス金利政策により金利は低水準で推移しているため、このまま低金利が続けば、固定金利よりも返済額の負担を軽くすることが可能です。

デメリット

借入期間中に金利が上昇した場合、返済額が増えて住宅ローンの返済に苦労する可能性も考えられます。

また、住宅ローンは返済期間が長いため、しっかりと収支計画を立てなければなりません。

しかし、金利変動次第で返済額が増えたり減ったりすることから、長期的な計画が立てにくいのがデメリットです。

変動金利は、借入期間中の金利情勢によって返済額が上下することから、変動に備えた貯蓄づくりも必要と言えるでしょう。

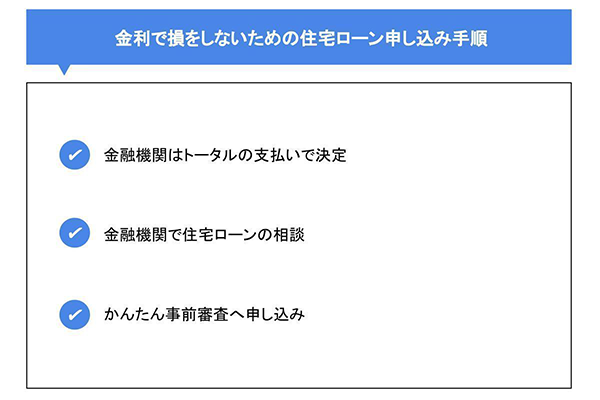

金利で損をしないための住宅ローン申し込み手順

住宅ローンの手続きをスムーズに、かつ金利の面でも手堅い金融機関の選択や、申し込み手順を把握しておくことが大切です。

金融機関はトータルの支払いで決定

借り入れを依頼する金融機関を決める際は、金利の低さや知名度だけを基準に選ばないようにしましょう。

表面上の金利だけではなく、手数料や保証料などの諸費用も考慮に入れて、総支払額で決めるのがポイントです。

金融機関が提供する商品や返済プランなども、ライフプランを考慮しながら比較検討し、希望に合った金融機関を選択します。

また、住宅ローンを組む際に加入する「団体信用生命保険」の保証内容も比較ポイントの1つです。

債務者の死亡、障害により返済不能になった場合にローン残債を保障する保険ですが、特約などの保障内容は金融機関によって異なります。

金融機関で住宅ローンの相談

金融機関の窓口で、住宅ローンの相談をします。

相談時は勤務先や年収、また物件に関する資料などを持参すると、一人ひとりに合った具体的な提案を受けることが可能です。

常陽銀行では、土日も専門窓口にて無料の住宅ローン相談を受け付けています。

相談窓口では、具体的な金利引き下げの提案や、返済プランのシミュレーション、また家づくりにかかる費用や税金など、幅広い相談が可能です。

予約なしでも相談できますが、ネットや電話で予約すると、混み合う土日でもスムーズに相談できます。

住宅ローンの返済比率を下げる

住宅ローンを組む場合、返済比率(返済負担率)を知ることは何より重要です。収入に似合った適正な借入金額を設定することで、無理のない返済が可能となります。

返済比率とは、年収に占める年間の住宅ローン返済額の割合です。返済比率は、次のような計算式で算出します。

- 返済比率=年間返済額÷額面年収×100

返済比率を下げるには、頭金を多く出す方法があります。ローンの借入金額を抑えられるため、返済率を下げることが可能です。

そのほかにも、物件の立地や面積を見直して土地代を抑えるほか、建築費用を下げたり、金利の良い銀行で借り入れを行なったりする方法などがあります。

かんたん事前審査へ申し込み

窓口などでローンの相談を行った後、銀行のインターネットや相談窓口から、事前審査の申し込みを行います。

審査結果に納得すれば、銀行に正式申し込み、契約の流れとなります。

常陽銀行の「かんたん事前審査」は、スマホやパソコンから24時間いつでも申し込みが可能です。

状況によって回答に2日~5日程かかりますが、メールや電話+郵送で最短当日に審査結果を知ることができます。

銀行に足を運ぶ時間がない方や、審査の結果をすぐに知りたい方に便利な審査です。

申し込みに必要な書類一覧

住宅ローンの正式申し込みには、本人確認のための住民票謄本や印鑑証明書などのほか、所得に関連した源泉徴収や所得証明書などが必要です。

手続きをスムーズに進めるために、申し込み前に必要書類を入手しておきましょう。

次に紹介するのは、常陽銀行の住宅ローン申し込みに必要な書類一覧です。

| 種類 | 書類 | 入手先 |

|---|---|---|

| 申込書 |

|

|

| 本人確認 |

|

|

| 所得関連 |

|

|

- 詳細は、常陽銀行ホームページよりご確認ください。

なお、お手続きによっては、上記以外の書類準備をご依頼する場合がございます。

住宅ローンを組むために必要な費用

住宅ローンを組むためには、諸費用が必要です。

費用には、債務者の返済が滞った場合にローンの返済を保証する「団体信用生命保険料」や、保証会社に支払う「保証料」などがあります。

加えて、金融機関に支払う「事務取扱手数料」なども必要です。

住宅購入・ローン契約にかかる諸費用については、以下のリンクよりご確認ください。

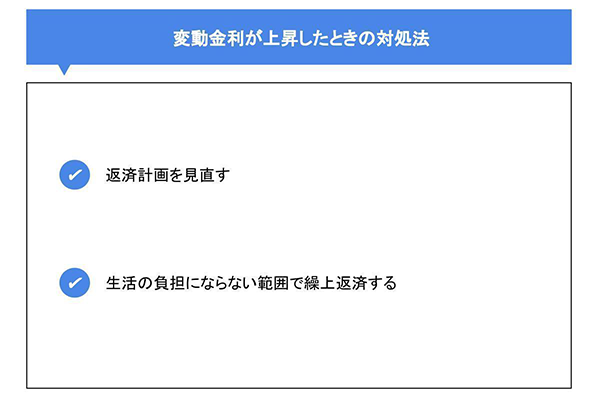

変動金利が上昇したときの対処法

変動金利で住宅ローンを組んだ場合、途中で金利が上昇する可能性もあります。返済の滞納を避けるために有効な対処法を確認しておきましょう。

返済計画を見直す

変動金利の上昇により今後の返済が難しい場合は、借入期間を延長して毎月の返済額を減らす、あるいは返済額を一定期間減額するなどの対策を取ります。

また、ボーナスの返済が負担になる場合には、返済分の見直しも必要でしょう。

そのほかにも、一定期間利息だけを払って元金は支払わない元金の支払い措置を取る方法もあります。

金利が上昇して返済計画の見直しが必要な場合は、借り入れ中の金融機関に相談するのがおススメです。

生活の負担にならない範囲で繰上げ返済する

生活の負担にならない範囲で、繰上げ返済するのも1つの方法でしょう。繰上げ返済は毎月の返済とは別に、元金の一部を返済する返済方法です。

住宅ローンの返済額は、元金と利息で計算されますが、繰上げ返済すると全て元金部分に充当されるため、繰上げ返済分の支払い利息がなくなることで、総支払額を軽減できる点が大きなメリットです。

繰上げ返済には、返済期間が短縮する「期間短縮型」と、返済期間はそのままに、月々の返済金額を引き下げる「返済額軽減型」の2パターンがあります。

期間短縮型は、短縮された期間の利息を軽減できるのが特長です。一方の返済額軽減型は、返済期間中の支払いを軽減できるため、月々の返済負担を軽減できます。

返済額軽減型の利息の軽減効果は、期間短縮型に比べると低いものの、資金計画を立てやすいのがメリットです。

まとめ

2022年4月現在、変動金利タイプの金利は最低水準で推移しています。

このまま低金利が続くとは限りませんが、低金利が継続している現在は、借り入れを検討する良いタイミングと言えるかもしれません。

変動金利のメリットは、固定金利よりも金利が低く、スタートの適用金利を安くできる点です。ただし、借入期間中に金利が上昇すると、返済額が増えるというリスクもあります。

万が一、ローンを組んだ後に金利が上昇し、今後の返済が厳しい場合は、借入期間を延長したり、一定期間返済額を減額したりするなど、返済計画を見直すことが大切です。

また、生活の負担にならない範囲で繰上げ返済するのも1つの方法です。ローンに関する疑問は、プロである金融機関に相談すると良いでしょう。

(2022年8月17日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事