新婚生活で夫婦の生活費は毎月いくら?家計の管理や貯蓄のコツを紹介

新婚夫婦の毎月の生活費はいくら?

新婚夫婦が一緒に生活を始める前に、家計管理についても知識をつけておくとより充実した結婚生活を送れます。今まで一人暮らしや実家暮らしで家計管理をしたことがない人も、今後家族が増えることや万が一病気になった場合などに備えて家計管理の方法を学んでおきましょう。

漠然とした不安を少しでも解決するために、生活にかかるお金はどれくらいなのか、平均額や内訳も解説します。上手なやりくりで貯蓄するコツや節約のポイントなども説明します。

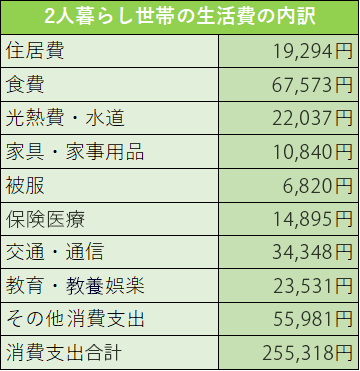

生活費の内訳

政府統計の総合窓口の調査によると、全国の二人暮らし世帯の生活費の内訳は以下のようになります。

住居費は1万9,000円台となっていますが、あくまでも全国における住居費平均額のため首都圏などでは最低でも7万円以上かかることが予想されます。

食費

共働きの夫婦の場合は、日々の仕事の忙しさによってお弁当や夕食の準備が難しく外食の頻度が増えるため、地域によっては6万円よりも少し高くなる可能性があります。

食費というのは2人の生活スタイルによって家計を大きく左右する項目と言えるでしょう。節約のためには外食の頻度を減らせるよう、平日に持っていくお弁当のおかずを休日に作り置きをしておく、安くなっているタイミングでまとめ買いをした食材を日々利用する等の工夫が必要です。

また、コンビニよりもスーパーやドラッグストアで食品を購入するよう心がけるだけでも節約できます。

光熱費や通信費など

光熱費に関しては日々の細やかな努力が節約につながります。使用していないコンセントはその都度抜いておく、料理をする際は調理器具の保温機能や電子レンジを賢く使用するなどの心がけも大切です。

神経質になりすぎる必要はありませんが、日常的に身の回りで節約できる部分がないか一度見直してみると良いでしょう。

また、通信費においては携帯電話の契約とインターネット回線の契約をまとめることで格安になる業者が増えています。新しく生活を始める場合は、携帯電話とインターネットの契約をまとめられる会社を選ぶとおトクになるかもしれません。

会社によっては、二人暮らしのインターネット使用頻度にマッチしたプランを紹介してもらえるケースもあります。

保険料

各家庭によって支出金額の差がもっとも大きいのが保険料です。保険料は、自動車の有無や個人の保険に対する考え方に左右されます。

医療保険や生命保険などはよく分からず契約しているものがないか改めて見直す必要があります。

保険を見直す際のポイントは、現在加入している保険の保障範囲と保険料のバランスです。似たような保障内容でも保険会社によって保険料が変わってきます。現時点での自分たちにはどれくらいの保障が必要なのかを改めて考えたうえで、それに合った保険商品を比較し、選びなおすようにしましょう。

被服

被服費の出費は冠婚葬祭が突然発生する場合のほかに、社会人としての身だしなみを整えるためにはある一定の出費は避けられません。

しかし、節約を意識して工夫することはできます。被服費に関しては、クローゼットに眠っているほとんど着ていない服をフリーマーケットやフリマアプリで販売し売上金を得ることもできます。

また、クローゼットに入る分しか服は買わないなどのルールを自分たちで決め、新しい服を買ったら不要な服を売る・捨てるという行動を習慣化することで節約につながります。

その他の消費支出

これは二人暮らしの中でかかる生活費以外の支出が分類されます。

例えば、家庭内で行うイベントや旅行等の費用が該当します。年に一度は旅行に行く、など2人の間でルールを決め、生活費を節約して共同貯蓄をするのも楽しいかもしれません。

新婚生活の出費を抑えるコツ

結婚をした2人が新しい生活を始める際には、引越しや家具・家電の購入なども含め出費が重なります。そのため日々の出費を見直して節約をしていきたいと考える方は多いでしょう。

出費を抑えるため、日々の生活で見直すべきポイントを紹介します。

固定費を見直す

まずは、毎月一定額が発生する固定費の見直しを行いましょう。家賃や携帯電話、インターネット利用料などの通信費、夫婦2人の保険料や、ビデオオンデマンドなどのサブスクリプション(定額サービス)などで節減できるものがないかを見直します。

夫婦でそれぞれ違うビデオオンデマンドを契約している場合は、どちらかを解約するのも1つです。

また、日々の小さな出費も細かく見直すのをおススメします。例えば、毎朝カフェで300円のコーヒーを買っていると、20日間で6,000円の出費となります。コンビニや売店で缶コーヒーなどに変えることで出費を半分以下に減らすことも可能です。

1週間ごとに家計管理を行う

新婚夫婦にとっては初めての家計管理のため、2人でどのくらいの金額を使って良いか分からずストイックな節約生活に疲れてしまうケースがあります。または家計管理が上手くいかずに、どちらかがお金を使いすぎてしまう場合もあります。

この解決策は、家計の計画を1カ月単位ではなく1週間単位で行うことです。30日間で使えるお金が決まっているよりも、1週間区切りでいくら使えると決まっていたほうが支出の見通しが立てやすくなります。

さらに、1カ月の予算を1週間ごとに区切る場合は4週間ではなく5週間分で区切ることをおススメします。1週間分多く区切っておくことで赤字になりにくく、結果として予算内に収められることが増えるため節約のモチベーションも保てます。

家計管理の2つのパターン

家計管理には大きく分けて家計共有型と家計独立型という2つのパターンがあります。2つの管理方法の詳細と、それぞれのメリット・デメリットを紹介します。一定期間どちらも試してみることで、自分たちに合った家計管理の方法を少しずつ見つけていきましょう。

家計を共有するパターン

家計共有型は、夫婦の収入をすべて1つの財布にまとめて一元管理する方法です。メリットは2人のお金を1つにまとめて管理するため、お金について話し合う機会が持てることと、収支が分かりやすく貯蓄の計画が立てやすいことにあります。デメリットはお金の使い方と貯蓄に対する意見が合わない場合がある点です。

例えば、夫は家計管理が得意なものの妻はあまり得意ではなく貯蓄ができないタイプの場合、1つの財布で家計管理を行うとうまくいく場合があります。ただ財布を1つにしても、お互いの趣味ややりたいことがストレスなくできるよう事前に話し合う必要があります。

夫の趣味にはどのくらいのお金をかけて良いのか、妻は美容室にどのくらいの頻度で行きたいかなど、2人の間で譲れないお金の使い道は結婚前にしっかりと話し合っておきましょう。また、共働きの場合は産休・育休などで収入が減る時期にはどのように生活していくかも話し合っておくと安心です。

家計は別々のパターン

家計独立型は、それぞれの財布を分けて家計を管理する方法です。夫婦がお互いの収入に応じて額を決め、毎月定額を出し合って家計を管理します。メリットは収入が少ない方の負担を減らせることや、出し合っているお金以外は自分のお小遣いとして自由に使える点が挙げられます。デメリットとしては残ったお金を全てお小遣いにしてしまうと、貯蓄が思うようにできない可能性が高くなります。

夫婦が別々に家計を管理することで、お互いに干渉されずに趣味や好きなことに自由にお金を使える点や独身時代の趣味やライフスタイルを継続できるという点はメリットです。

しかし、夫婦共有の資産を築きにくくなることが懸念されます。そのため、家計は別々でもお互いの収支をある程度把握し、マイホームの購入や子どもが生まれたあとの教育資金などは一緒に貯蓄を始めると良いでしょう。夫婦で収支の内容を共有できる家計簿アプリなどもあるため、上手に活用して夫婦2人で収支改善に取り組みましょう。

貯蓄も工夫が必要

家計管理が1つでも別でも、突然の出費や2人の将来のためにお互いの収入から毎月少しずつ貯蓄をする必要があります。貯蓄の方法は主に2つのパターンがあります。

1つ目はどちらか片方の収入で生活費が賄える場合、もう片方の収入をすべて貯蓄に回すというシンプルな方法です。

例えば共働きの場合、夫の収入で毎月の生活費をやりくりして、妻の収入は基本的に貯蓄に回します。この方法は貯蓄が増えるペースが早い点がメリットですが、節約しすぎてしまい生活にゆとりや楽しみを見つけにくくなってしまう傾向にあります。貯蓄を増やすことは重要ですが、夫婦間の良好なコミュニケーションのためにも予算内で楽しみをもつことはさらに重要です。

イベントへ出かける、高級料理のレストランに行くなど、節制をしすぎず夫婦の楽しみにお金を使うことも忘れないようにしましょう。

2つ目の方法は、お互いに毎月定額を出し合い貯蓄額が明確に分かるようExcelなどでリスト管理を行う方法です。

お互いの貯蓄額が分からないまま長期間過ごした後、どちらかが貯蓄できていなかった場合に喧嘩やトラブルの原因になります。そのため、お互いの収支や貯蓄額を把握するためにもリスト管理は非常に便利なツールです。

リスト管理は、ノートに手書きするかExcelを使用するのがおススメです。Excelでリストを作成しクラウド上に保管しておけば、お互いがいつでも貯蓄内容を確認できます。夫と妻のそれぞれの貯蓄額を3カ月に1回程度定期的に記録します。リストには銀行預金だけではなく、保険の支払額や投資信託などの運用商品を持っていればその残高も記載します。

保険は、支払額よりも大きな金額を受け取れるタイプもあるため、支出ではなく貯蓄として認識すると資産状況が明確になります。ポイントは1年間でどのくらいお金が増えたのかが明確に分かるようなリストにすることです。合計金額の推移を3カ月程度で定期的に確認すれば、お金が増えていることをしっかり把握できます。

さらに貯蓄を増やすためにはNISAがおススメ

日々の節約を行い、ある程度貯蓄がたまってきた際はつみたての運用を検討するのもおススメです。

新婚生活を送る中で、出産や子育て、住宅の購入、退職・老後などのライフイベントに向けて、さらに貯蓄額を増やしていきたいという方は多くいます。NISAを利用した計画的な資産形成を行うことでより充実・安定した人生設計を目指しましょう。

NISAは、一定条件を満たしている株や投資信託の配当・譲渡所得が非課税になる税制優遇制度です。2024年から制度が新しくなり、より使いやすくなりました。中でも「つみたて投資枠」は、金融庁が定める基準をクリアし、長期・積立・分散投資に適している商品を対象に、毎月少額から一定額を継続的に積み立てられるため、働く世代の安定的な資産形成に向いています。

常陽銀行では、毎月自動的に買付を行い、1,000円から積み立てができるNISAを、資産運用が初めてのお客さまでもスタートしやすい商品としてご案内しています。

インターネットから簡単にお手続きができますが、運用中に不明点や相談ごとなどが出てきた時には窓口でも相談できます。最近はネット証券で取引する方も増えていますが、直接相談できるのは、銀行ならではのメリットです。NISAは少額から始められるため、新婚のうちから2人のセカンドライフ、老後の資産形成などに向けて準備をしたいという方はお気軽にご相談ください。

まとめ

幸せいっぱいの新婚生活ではつい出費が大きくなりがちですが、2人の地道な努力と冷静な判断力と計画性を持って支出を管理し、節約や貯蓄方法の工夫、そしてNISA等での運用も視野にいれて準備をすすめることをおススメします。

(2025年7月9日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上