親を介護施設に入れたいがお金がない場合の対処法とは?

「両親を介護施設に入居させたいが、貯蓄がない」そんな不安を感じている方は少なくありません。しかし、地域包括支援センターやケアマネジャーに相談する、自治体が提供する助成制度、高額介護サービス費制度などを活用することで、解決できることがあるかもしれません。本記事では、介護施設に入居させたいけれどお金がないときの対処法と、介護費用の負担を軽減できる制度について解説します。

親の介護でかかる費用はどのくらい?

親の介護にはどのくらいの費用がかかるのでしょうか。生命保険文化センターが過去3年間に介護経験がある方を対象に行った調査によると、介護に要した費用は住宅改造や介護用ベッドの購入費など一時的な費用の合計で平均74万円、管理費(水道光熱費)、居住費、食費など月々でかかった費用は平均83,000円となりました。

介護費用は誰が負担する?

親の介護で発生する費用は、親の老後資金を充てるケースが多いです。親の貯蓄がない場合は、介護保険のほか、後述する医療費控除や高額医療・高額介護合算制度、高額介護サービス費制度などを活用し、介護費用の負担をできるだけ軽減しましょう。

支払いが遅延した場合は、保証人が支払わなければいけない

万が一、介護施設の月額利用料の支払いが遅延してしまった場合は、保証人が支払わなければなりません。介護施設によっては、身元保証人、連帯保証人、身元引受人など保証人の表現が異なることがあります。保証人を1名たてることを入居条件とする介護施設がほとんどですが、介護施設によっては、身元保証、身元引き受けをする保証人とは別に、支払い能力がある「連帯保証人」を立てなければいけない場合もあります。

介護施設でかかる費用の内訳

介護施設でかかる主な費用は、「入居一時金」「月額利用料」「その他費用」の3つがあります。入居一時金とは、入居時に一括で前払いする初期費用を指します。費用相場は施設によって異なりますが、数十万円程度で、設備やサービスが充実している施設だと数千万円かかるケースもあります。

月額利用料は、施設利用に伴う管理費(水道光熱費)、居住費、食費、介護サービス費などを指します。その他費用は、日常生活費や医療費(薬代、入院、往診)のことを言います。

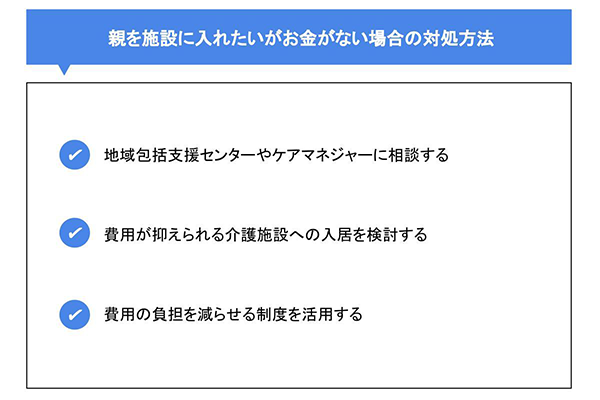

親を施設に入れたいがお金がない場合の対処方法

親を介護施設に入れたいけれどお金がない場合、どのような対処法が考えられるのでしょうか。

地域包括支援センターやケアマネジャーに相談する

地域包括支援センターとは、医療、保健、福祉、介護などの面から高齢者の生活を支える施設です。行政または委託を受けた医療法人やNPO法人などが設置・運営をしています。地域包括支援センターでは、在籍している主任介護支援専門員(ケアマネジャー)や社会福祉士、保健師などの専門家の元、介護保険サービスの相談、施設の紹介、金銭管理のサポート、介護予防のケアプラン作成などを行っています。65歳以上の高齢者本人と家族などの関係者であれば、無料で利用可能です。

費用が抑えられる介護施設への入居を検討する

介護施設の中でも比較的低額なのが、特別養護老人ホーム(特養)、介護老人保健施設(老健)、介護医療院(介護療養型医療施設)です。それぞれ入居条件や提供サービスなどは異なりますが、入居一時金が不要である場所が多く、月額利用料が抑えられます。特に、特別養護老人ホームには、所得に応じた利用負担軽減制度があります。ただし、特別養護老人ホームの入居は要介護3以上に限られます。また、利用料を抑えられることから人気があり、入居待ちの場合があります。

費用の負担を減らせる制度を活用する

介護費用の負担を軽減できる制度を活用しましょう。適用できる制度としては、医療費控除、高額医療・高額介護合算制度、高額介護サービス費制度などがあります。

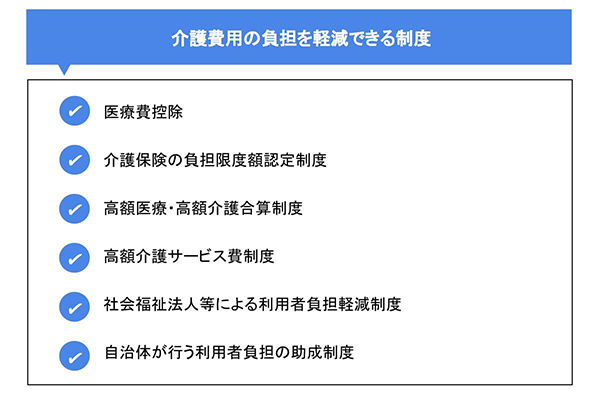

介護費用の負担を軽減できる制度

ここでは、介護費用の負担を軽減できる制度について、それぞれ詳しく解説します。

医療費控除

生計を共にする配偶者または親族が支払った医療費の金額が一定額を超えた場合に、所得税が安くなる制度です。対象は特別養護老人ホーム(特養)、介護老人保健施設(老健)などの公的施設に限りますが、介護費用のうち管理費(水道光熱費)、居住費、食費、介護サービス費などの月額利用料が控除対象です。特別養護老人ホーム(特養)は介護費用の1/2を、その他公的施設は全額が控除対象になります。

介護保険の負担限度額認定制度

一定の要件を満たすと、介護施設の食費や居住費を軽減する制度です。介護老人福祉施設(特別養護老人ホーム)、介護老人保健施設などの公的施設が対象になります。介護保険負担限度額制度では、世帯の所得や預貯金によって4段階に分けられ、段階によって負担限度額が異なります。なお、借金や住宅ローンなどの負債がある場合、預貯金から差し引いた状態で要件を満たすか判断されます。

高額医療・高額介護合算制度

介護保険と医療保険の合算が自己負担限度額を超えた場合に、その超過分が支給される制度です。自己負担限度額は年齢や年収によって異なります。例えば、70歳以上の低所得者Ⅰ(住民税非課税世帯かつ年金収入80万円以下など)では限度額が19万円、低所得者Ⅱ(住民税非課税世帯)では限度額が31万円となります。

高額介護サービス費制度

1年間にかかった介護費用の自己負担額合計のうち、限度額を超えた分を払い戻す制度です。自己負担限度額は、高額医療・高額介護合算制度と同様に所得に応じて異なります。例えば、世帯全員が住民税非課税であれば世帯で24,600円、生活保護を受給している場合は世帯で15,000円となります。

社会福祉法人等による利用者負担軽減制度

社会福祉法人が運営する特別養護老人ホーム(介護老人福祉施設)、介護老人保健施設、介護療養型医療施設での食費や居住費など自己負担分の1/2または1/4が軽減される制度です。制度の適用を受ける場合は、住民税が非課税であること、単身世帯で年間の収入が150万円以下で、預金が350万円以下などの要件を満たす必要があります。

自治体が行う利用者負担の助成制度

一部の自治体では、介護サービスの利用に対する助成制度を実施しています。例えば、岡山市では65歳以上の高齢者を在宅介護している方に、年額10万円を支給する「家族介護者慰労金」、渋谷区では対象となる介護サービスの利用料の70%が助成される「介護保険サービス利用者負担額助成制度」などがあります。自治体の助成制度ごとに、それぞれ対象要件が異なります。必ず、自治体の公式サイトで確認しましょう。

まとめ

介護は、ある日突然必要になります。その際、親の貯蓄がなくて費用が捻出できない場合は、まず地域包括支援センターやケアマネジャーに相談をし、低額な介護施設への入居を検討しましょう。また、国や自治体が提供している制度を活用しましょう。何事も、まずはしかるべき専門家や施設への相談が重要です。

常陽銀行では、WEB来店予約サービスを行っております。事前にご予約いただくことで、窓口に並ぶことなく、ご案内が可能です。

WEB来店予約サービスでは、

- 銀行手続きをほかの人に頼みたい

- 財産管理を家族・専門家に任せたい

- 事前に財産分与を決めておきたい

- 相続に備えた専門的なアドバイスがほしい

- 相続時、家族が引き出せるお金を準備しておきたい

などのお困り事などに対応しています。詳しくは下記よりご確認ください。

(2022年5月10日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上

関連記事