親の体調変化に気付いたら―介護にかかるお金や支援制度―

親のために、子のために、介護について知っておきましょう

年齢を重ねると、体調を崩したり、日常生活に不便が生じたりするのは自然なことです。

体調変化に早めに気付くことができれば、幸せな時間を長く持つことができ、介護が必要になった時にも慌てず準備することができます。

目次

介護の費用はどれくらいかかるのですか?

介護にはさまざまな費用がかかります。

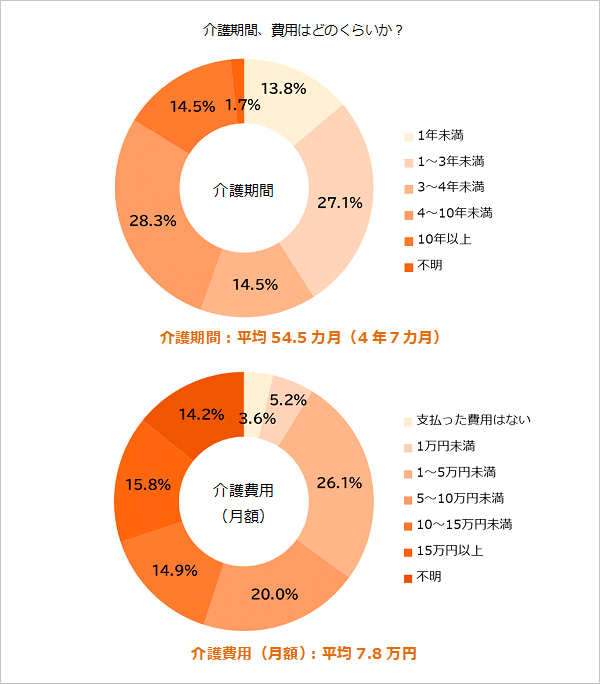

介護保険では、本人の所得に応じて利用したサービスの1割~3割が自己負担になります。実際に何割負担になるかは、自治体から毎年送られてくる「介護保険負担割合証」に記載されていますので、確認が必要です。介護期間は平均約4年7カ月と言われています。一時的な費用が平均約69万円、月額約7.8万円ですので、約5年間の合計費用は平均で約500万円になります。

| 所得 | 割合 | |

|---|---|---|

| (a)(b)の両方を満たす方 |

|

3割 |

| (c)(d)の両方を満たす方のうち3割負担とならない方 |

|

2割 |

| 3割負担・2割負担の対象とならない方 (64歳以下の方、本人の合計所得金額が160万円未満の方など) |

1割 | |

介護の費用はだれが支払うの?

子どもにはそれぞれの生活があります。また、教育資金や住宅資金、老後資金の準備などもあり一般的に考えて親の介護費用を負担することは難しいと言えます。

というわけで、親を介護する場合、介護費用は親自身が負担するのが基本的な考え方になります。

子としては、早い段階で親に「介護に使うお金がどの程度あるか」を確認する必要があります。

ストレートに「介護費用はあるの?」と聞くことができなければ、次のような質問からさりげなく確認しておくと良いでしょう。

- Q.いざというときに使うことができる金融資産はどれくらいあるの?

- Q.毎月の年金はどれくらい受け取っているの?

- Q.私たちの年金は減ってしまいそうで不安…お母さんはどれくらいもらえているの?

- Q.何かあったときのために、お金のことを聞いておきたいのだけど。

親に経済的余裕がない場合、子が支援することも考える必要があります。教育費や自身の老後資金なども考慮して、どの程度であれば支援できるのか事前にシミュレーションしておきましょう。

介護の費用について気を付けるポイント

配偶者との情報共有

実の親が要介護状態になったときに介護費用を捻出できないと聞いたら、子としては援助したいと考えるものです。しかし、経済的な余裕があったとしても配偶者の理解を得られなければ十分なサポートを行うことは困難です。親に対して経済的な援助が必要になる可能性が高いのであれば、早いうちから家族で話し合っておくことも大切です。

兄弟姉妹との情報共有

兄弟がいる場合、それぞれの経済状態は異なりますので、兄弟間で介護に対する考え方を確認しておくことも重要です。例えば、経済的余裕がある姉がお金の支援を行い、時間的余裕のある弟が通院の付き添いを行うなどの分担を事前にイメージしておくと良いでしょう。

遠くに住んでいる兄弟が介護のために定期的に帰省したり、施設に面会を実施したりするには時間もお金もかかります。交通費も親に負担してもらえれば良いですが、それが難しい場合は特定の人(たくさん足を運んでいる)に負担が集中しないよう、兄弟で調整することが望ましいです。

また、航空会社を中心に、介護のために帰省する人向けに割引料金を設定しているケースがありますので、利用する交通機関に割引サービスの有無を確認してみると良いでしょう。

- 介護期間は、介護を始めてからの期間(介護中の場合は経過期間)

- 介護費用は、「支払った費用はない」を0円として平均を算出

介護に要した費用(公的介護保険サービスの自己負担費用を含む)のうち、月々の費用(月々支払っている(支払っていた)費用) - 出所)生命保険文化センター「生命保険に関する全国実態調査」平成30年度をもとに作図

「%」は小数点第二位以下切り捨て表示

介護の態勢を整えて、介護離職は避ける

先ほど、兄弟姉妹での介護分担についてお伝えしました。これは本当に重要なことです。

親が75才以上の場合、子の4人に1人は介護に関わっていると言われています。また、介護離職する人は1年間に10万人にのぼります。親の近くに介護する人がいない、働きながらでは介護できないといった事情が介護離職につながりますが、介護のために転職したり、仕事を止めたりすることはできるだけ避けたいことです。離職により収入が減れば生活に支障がでますし、自分の介護のために子が仕事を辞めることを多くの親は望みません。

晩婚化が進み、未婚のシングルの人が仕事を辞めて親の介護を行うケースがあります。この場合、子には収入がなくなり、親の年金と資産で生活をすることになります。すると、経済的余裕がないために介護サービスの利用を控えるようになり、どんどん介護が大変になっていきます。交際費も抑えないといけないため、友人・知人との交流がなくなりストレスが大きくなります。親が死亡すると年金がなくなり、子自身が年金を受給するまでは預金を取り崩して生活するため、老後資金も不足します。このように、介護離職は、子にとって精神的にも経済的にも非常に大きなリスクです。

「そうはいっても自分が介護するしかない」「時間的に仕事と介護を両立できない」

「実家から通勤できないので、今の仕事は続けられない」

といった場合もあるでしょうが、慌てて回答を出そうとせず、思いつめずに、ケアマネや兄弟に相談してみましょう。ケアマネの力を借りて介護保険を上手に利用したり、兄弟姉妹で分担することで働きながら介護できる態勢を考えてみましょう。また、介護しながら仕事を続けられる制度について、勤務先などに確認して知っておくことも大切です。

介護を支えるさまざまな制度~介護休業や介護休暇~

「介護休業」を知っていますか?雇用保険加入者は、家族の介護が必要になった場合、介護休業をとることができます。これは「改正育児・介護休業法及び改正男女雇用機会均等法」で定められたもので、介護が必要になった家族1人につき、3回を上限として最長で93日間、介護休業として会社を休むことができます。また、年5日(対象家族が2人以上の場合は10日)、「介護休暇」を取得でき、1日または時間単位で休むことができます。

また、事業主は、「短時間勤務の制度」「フレックスタイムの制度」「時差出勤の制度」「介護サービス費用の助成」などから一つ以上の制度を設ける必要があります。社員が残業や休日出勤などの免除を求めることもできます。

これらの制度は、1年以上同じ会社に勤めている人が対象で、パート勤務や契約社員の人も対象になります。

対象家族は、配偶者(事実婚を含む)や父母、子、配偶者の父母、祖父母、兄弟姉妹、孫であり、同居や扶養に関する条件はありません。例えば、離れて暮らす義母の介護が必要になったら最長93日間、同居する実父の介護が必要になったら別途最長93日間と、それぞれ通算93日まで休業できます(3回が上限)。

また、介護で会社を休み、「会社から賃金が出なかった場合」や「賃金の20%以上がカットされた場合」には「介護休業給付金」が受け取れます。

介護がはじまる時期は、介護サービスの利用について検討したり、サービスと親のニーズが合致するかを確認したりとするべきことが多く、何かと時間がかかりますので、介護態勢が整うまでの期間だけでも休業ができれば非常に助かります。

最初に介護離職についてお伝えしましたが、退職すべきかなどについて慌てて結論を出すのは避けて、ひとまずさまざまな制度を利用して会社を休んでみましょう。その間に、介護の態勢を整えたり勤務先と今後の働き方について話し合ったりして、じっくりと介護と向き合う時間を持つことが重要です。

ご高齢のお客さま・ご家族の方へ

次のような「お悩み」や「お困りごと」がありましたら、お気軽にご相談ください。

事前にご予約いただくことで、窓口でお待ちいただくことなく、ご案内いたします。

- 銀行手続きをほかの人に頼みたい

- 財産管理を家族・専門家に任せたい

- 事前に財産分与を決めておきたい

- 相続に備えた専門的なアドバイスがほしい

- 相続時、家族が引き出せるお金を準備しておきたい

- 住まいを活用して安心したセカンドライフを送りたい

【監修】井戸 美枝(いど みえ)

CFP、社会保険労務士。国民年金基金連合会理事(非常勤)。

経済エッセイストとして活動。「難しいことでもわかりやすく」をモットーに、数々の雑誌や新聞の連載記事の執筆をはじめ、講演、テレビ、ラジオ出演などを通じ、生活に身近な経済問題、年金・社会保障問題を紹介。

近著に『身近な人が元気なうちに話しておきたいお金のこと介護のこと』(東洋経済新報社)、『一般論はもういいので、私の老後のお金「答え」をください』(日経BP社)、『残念な介護 楽になる介護』(日経プレミアシリーズ)など。

(2021年9月3日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

以 上